Many-insurer robust games of reinsurance and investment under model uncertainty in incomplete markets

Guohui Guana,b,†, Zongxia Liangc,‡, Yi Xiac,∗aCenter for Applied Statistics, Renmin University of China, Beijing, 100872, China

bSchool of Statistics, Renmin University of China, Beijing 100872, China

cDepartment of Mathematical Sciences, Tsinghua

University, Beijing 100084, China

111† e-mail: guangh@ruc.edu.cn ‡ e-mail: liangzongxia@mail.tsinghua.edu.cn ∗ Corresponding author, e-mail: xia-y20@mails.tsinghua.edu.cn

Abstract.

This paper studies the robust reinsurance and investment games for competitive insurers. Model uncertainty is characterized by a class of equivalent probability measures. Each insurer is concerned with relative performance under the worst-case scenario. Insurers’ surplus processes are approximated by drifted Brownian motion with common and idiosyncratic insurance risks. The insurers can purchase proportional reinsurance to divide the insurance risk with the reinsurance premium calculated by the variance principle. We consider an incomplete market driven by the 4/2 stochastic volatility mode. This paper formulates the robust mean-field game for a non-linear system originating from the variance principle and the 4/2 model. For the case of an exponential utility function, we derive closed-form solutions for the -insurer game and the corresponding mean-field game. We show that relative concerns lead to new hedging terms in the investment and reinsurance strategies. Model uncertainty can significantly change the insurers’ hedging demands. The hedging demands in the investment-reinsurance strategies exhibit highly non-linear dependence with the insurers’ competitive coefficients, risk aversion and ambiguity aversion coefficients. Finally, numerical results demonstrate the herd effect of competition.

2020 Mathematics Subject Classification: 91G05, 91B05, 91G10, 49L20, 91A15.

JEL Classifications: G22, G11, C61, C72.

Keywords: Robust mean-field game; Model uncertainty; Reinsurance; Investment; 4/2 stochastic volatility.

1. Introduction

Stochastic differential games have garnered considerable attention in recent financial mathematics literature. In the realm of two-person zero-sum differential games, Elliott, (1976) establishes that under the Isaacs condition, the upper and lower values of the game are equal, and a saddle point exists in feedback strategies. Bensoussan and Frehse, (2000) extend the discussion to stochastic differential games involving players by systems of nonlinear partial differential equations. While explicit solutions for mean-field games are generally rare outside linear-quadratic examples (as noted in Yong, (2013) and Bensoussan et al., (2016)), Lacker and Zariphopoulou, (2019) and Lacker and Soret, (2020) contribute by constructing explicit constant equilibrium strategies for both finite population games and their corresponding mean-field games. In contrast to the non-competitive case studied in Merton, (1969) and Merton, (1975), Lacker and Zariphopoulou, (2019) reveal that the unique constant Nash equilibrium comprises two components: the traditional Merton portfolio and the portfolio influenced by competition.

Since Lacker and Zariphopoulou, (2019), portfolio games under various settings have been extensively studied. Some studies extend the results by exploring different optimization rules. In portfolio games, the optimization rule for a representative player is shaped by both the player’s preferences and their reactions to other players. Lacker and Zariphopoulou, (2019) examine the game under CRRA and CARA utility functions. However, in practice, players may have diverse preferences, such as the forward relative performance criteria considered in Anthropelos et al., (2022), Dos Reis and Platonov, (2022), Chong and Liang, (2024), and the mean-variance criteria discussed in Guan and Hu, (2022), Deng et al., (2024), among others. The investment-consumption games studied in Lacker and Soret, (2020) are further extended to settings involving non-exponential discounting in Liang and Zhang, (2023), habit formation in Liang and Zhang, (2024), and in Bo et al., (2024). In Lacker and Zariphopoulou, (2019), the reaction in portfolio games is homogeneous, where agents are symmetric and identical. However, in reality, players often aim to outperform a specific group of competitors rather than an entire population. To address this, Caines and Huang, (2021), Xu et al., (2024), and Tangpi and Zhou, (2024) extend portfolio games to heterogeneous settings on random graphs, where interactions among managers are heterogeneous. Additionally, Hu and Zariphopoulou, (2022) study portfolio games where players interact through competition or homophily. The study also explores incomplete markets and random risk tolerance coefficients. Other contributions in the literature consider various market settings. For instance, Kraft et al., (2020) model a two-agent framework under Heston’s stochastic volatility model, while Fu et al., (2020) investigate the case of two correlated stocks in a non-Markovian setting. The unique equilibrium in Fu et al., (2020) is characterized by forward-backward stochastic differential equations. Portfolio games under random parameters are explored in Park, (2022), Fu, (2023), and Tangpi and Zhou, (2024), among others. Optimal relative investment with jump risk is studied in Guan and Hu, (2022), Bo et al., (2024), and Aydoğan and Steffensen, (2024), etc. Most of the studies mentioned above focus on portfolio games with regular controls. However, some recent works have also examined portfolio games with singular controls (see Cao et al., (2022), Campi et al., (2022), Denkert and Horst, (2024)) and impulse controls (see Sadana et al., (2021), Sadana et al., (2022), Basei et al., (2022)).

Abundant research has acknowledged the influence of competition on equilibrium strategies in stochastic differential games. However, numerous studies mentioned earlier tend to neglect model uncertainty and assume financial markets driven by diffusion processes, focusing primarily on mean-field games within linear systems. This paper addresses this research gap by exploring robust stochastic differential reinsurance and investment games under volatility risk. We contribute to the field of stochastic differential games by formulating the robust mean-field game in a non-linear system under model uncertainty. Experimental results on the Ellsberg paradox often reveal behavior interpreted as ambiguity aversion (Ellsberg, (1961)). Due to a lack of full confidence in the reference financial model, ambiguity attitude becomes crucial in decision-making. To account for model uncertainty, we employ the max-min expected utility model (Gilboa and Schmeidler, (2004)), which is widely applied in mathematical finance and actuarial sciences. Previous research (Maenhout, (2004), Zeng et al., (2016), Guan and Liang, (2019), Li, (2022)) highlights that robustness significantly reduces the demand for equities and decreases exposure to insurance and financial risks under decision-making ambiguity. While single-agent problems demonstrate the impact of model uncertainty on traditional portfolios, the effect on portfolios influenced by competition has not been thoroughly explored. This paper contributes to the literature by examining the impacts of model uncertainty and competition on insurers’ reinsurance and investment strategies. Reports (Biggar, (1998), Murat et al., (2002)) indicate that competition among insurers has long played a complex role in the insurance industry, with empirical evidence emphasizing its significance in decision-making. Alhassan and Biekpe, (2018) examine the effect of competition on risk-taking behavior in an emerging insurance market. Additionally, Chang, (2023) investigates the relationship between insurers’ competitiveness and risk-taking decisions, suggesting that insurers with low (high) competitiveness tend to take more (less) risks. In this paper, insurers care about relative wealth concerns and aim to outperform their peers.

Moreover, in the works of Lacker and Zariphopoulou, (2019), Lacker and Soret, (2020), and Fu, (2023), decision-makers only consider equity risk. However, the Black-Scholes model utilized in Lacker and Zariphopoulou, (2019) and Lacker and Soret, (2020) fails to capture empirical phenomena like volatility smile and clustering. Financial markets, especially during periods of distress such as the 2008 financial crisis and the COVID-19 pandemic (Kumar et al., (2021), Enow, (2023)), often experience heightened volatility. Recognizing the significance of return volatility in practical financial management decisions, this paper considers an incomplete market under volatility risk. Liu, (2007) addresses stock portfolio selection under Heston’s stochastic volatility model, revealing an optimal portfolio composed of myopic and hedging components. Kraft et al., (2020) investigates dynamic asset allocation with relative wealth concerns in a two-agent framework under Heston’s stochastic volatility model. In contrast to optimal portfolios in Lacker and Zariphopoulou, (2019), Kraft et al., (2020) shows that relative wealth concerns introduce new hedge terms, and both heterogeneity in risk aversion and relative wealth concerns have similar effects on portfolio decision heterogeneity.

Our work introduces model uncertainty into the stochastic differential game under incomplete markets, aiming to illustrate the impact of ambiguity on hedging demands in reinsurance and investment strategies. While Heston’s stochastic volatility model is widely used in risk management (Kraft, (2005), Černỳ and Kallsen, (2008), Huang et al., (2017), etc.), it often violates the Feller condition when calibrated to real market data, highlighting limitations in its practical application (Da Fonseca and Grasselli, (2011)). To capture the steep skews observed in equity markets, the model typically requires a high volatility-of-volatility parameter. However, this results in volatility paths that spend significantly more time near zero than what is observed in the empirical distribution of volatility. Moreover, the Heston model predicts that, during periods of market stress, when instantaneous volatility increases, the skew will flatten. Consequently, the model places excessive weight on low or vanishing volatility scenarios and struggles to generate extreme paths with high volatility-of-volatility, which limits its ability to capture significant market dislocations. To address these limitations, the 3/2 model proposed by Heston, (1997) is often considered, as it allows for extreme paths featuring spikes in instantaneous volatility. The 3/2 model has been found to be better supported by empirical studies compared to the Heston model. Drimus, (2012) demonstrates that, unlike the Heston model, the 3/2 model generates upward-sloping implied volatility-of-variance smiles, which align with the way variance options are traded in practice. Furthermore, the 3/2 model’s predicted behavior appears to be more accurate, as shown by Itkin, (2013). Additional studies supporting the 3/2 model include Carr and Sun, (2007), Goard and Mazur, (2013), and Yuen et al., (2015). The 4/2 stochastic volatility model, which generalizes both the Heston model in Heston, (1993) and the 3/2 model in Heston, (1997), is examined for its ability to capture the dynamics of the implied volatility surface (Grasselli, (2017)). In the Heston model, the short-term skew flattens as instantaneous variance increases, while in the 3/2 model, the short-term skew steepens under the same conditions. As a result, the 4/2 model offers greater flexibility in characterizing different dynamics in the evolution of the implied volatility surface. Optimal investment under the 4/2 stochastic volatility model for a single agent has been studied in Cheng and Escobar-Anel, (2021), Wang et al., (2022), and others. Given that the financial market is incomplete under the 4/2 model, we aim to explore the hedging demands, taking into account model uncertainty and competition.

Our research contributes to the literature on optimal reinsurance and investment, as well as the application of mean-field games, by incorporating model uncertainty and incomplete markets. We formulate robust -insurer and mean-field games under model uncertainty within incomplete markets, where insurers face both common and idiosyncratic insurance risks. The option to purchase proportional reinsurance is available, with the reinsurance premium determined by the variance principle. Insurers, concerned with relative performance, seek robust equilibrium strategies under worst-case scenarios. Our primary emphasis is on determining robust -insurer and mean-field equilibria within a competitive framework, particularly addressing insurers’ strategies under volatility risk and model uncertainty.

Our work extends the scope of Lacker and Zariphopoulou, (2019), Kraft et al., (2020), and Guan and Hu, (2022) by incorporating model uncertainty and stochastic volatility. We introduce clear definitions for robust -insurer and mean-field equilibrium, expanding upon the non-ambiguity case presented in Lacker and Zariphopoulou, (2019). Using stochastic dynamic programming methods, we derive closed-form solutions by -dimensional HJBI equations for the robust -insurer game under the CARA utility function. We provide suitable conditions ensuring to verify the verification theorem. We also demonstrate the consistency between the results of the -insurer game and the mean-field game.

Our study introduces a solvable robust mean-field game within an incomplete market setting. Notably, mean-field games are seldom straightforward to solve, and our model adds complexity by incorporating common and idiosyncratic insurance risks, stochastic volatility, and model uncertainty. While research on model uncertainty and mean-field games has gained popularity, their combined exploration remains limited. Besides, the solvable mean-field games are mainly introduced for linear system, see Carmona et al., (2013), Bensoussan et al., (2016), Lacker and Zariphopoulou, (2019), Lacker and Soret, (2020), Liang et al., (2022), etc. Especially, in the incomplete markets presented in our work, the system is highly non-linear caused by the 4/2 model. Moreover, the variance principle of the reinsurance premium also leads to non-linearity in the system. The financial system in our work contains quadratic and square root terms. We formulate the robust problem as a max-min optimization problem, deriving a system of -dimensional HJBI equations. The robust problem necessitates additional integrable conditions, and our work presents some compatible conditions in Theorem 4.4. Unlike previous studies (Moon and Başar, 2016b , Moon and Başar, 2016a ) that achieve approximate optimality in the sense of -Nash equilibrium in robust mean-field games, our work focuses on deriving Nash equilibrium strategies in the robust mean-field game. Besides, the optimization rules in Moon and Başar, 2016b , Moon and Başar, 2016a are quadratic, this paper presents a solvable mean-field game with a non-quadratic goal. Solutions in close-form are derived for the robust mean-field game in a non-linear system.

The robust equilibrium strategies presented in Theorem 4.5 yield several noteworthy findings. The robust equilibrium investment strategy outlined in (4.9) is comprised of four distinct components: a myopic component, a hedging component, a myopic component influenced by competition, and a hedging component influenced by competition. The first component optimally addresses Merton’s problem under model uncertainty and constant volatility. The addition of the second component is designed to hedge against volatility risk. All four components depend on the risk aversion and ambiguity aversion coefficients. The influence of competition, risk aversion, and ambiguity aversion coefficients on the third and fourth components results in highly non-linear dependence. Notably, the dependence on ambiguity aversion is more non-linear than that on risk aversion and competition coefficients. Moreover, the robust equilibrium reinsurance proportions are determined by two components: the first optimized for a single insurer and the second influenced by competition. Both components display non-linear dependencies on risk aversion and ambiguity aversion coefficients. The numerical results shed light on the impact of competition, risk aversion, and ambiguity aversion coefficients on the robust equilibrium strategies. A pronounced herd effect of competition is observed, wherein insurers tend to mimic their peers’ behaviors, leading to convergence in strategies. In a competitive environment, insurers exhibit similar approaches, and when some prioritize relative performance or display higher levels of risk or ambiguity aversion, all insurers tend to increase proportional reinsurance and cash allocation in response.

The remainder of this paper is organized as follows. Section 2 shows the financial model. Section 3 presents the robust -insurer game. The solutions of the robust -insurer game are obtained in Section 4. Section 5 presents and verify the solutions of the robust mean-field game. Section 6 shows the economic behaviors of the insurers and Section 7 is a conclusion. All the proofs are in Appendices.

2. Financial model

Let be a complete probability space, be a fixed time horizon and is the usual augmentation of the natural filtration generated by the involved standard Brownian motions below supported in . represents the reference probability measure in the market. In this paper, we consider insurers who compete with each other. The insurers have own preferences and invest in the financial market consisting with cash and one stock. The insurers can adjust the strategies within time horizon . Suppose that all the processes introduced below are well defined and adapted to the filtration .

To characterize the insurers’ wealth processes, we consider an approximate model to the Cramér-Lundberg insurance model. In the Cramér-Lundberg insurance model, the insurer ’s, , dynamic surplus process involves as follows

(2.1)

where is the initial surplus; the constant is the premium rate; is the size of the -th claim, and is a sequence of independent identically distributed (i.i.d.) random variables with common distribution function . and are mutually independent Poisson processes, with intensities being and , respectively. represents the number of claims up to time for the insurer . and represent the common and idiosyncratic shocks of the insurance businesses, respectively. We assume that has finite mean and second-order moment , and the premium rate is determined via the expected value principle, that is,

where is the safety loading coefficient of the insurer .

As the diffusion approximation model works well for the insurance portfolio, whose wealth is large enough such that each individual claim is relatively small compared with the total reserve. Therefore, we use a drifted Brownian motion to approximate (2.1), that is,

(2.2)

The diffusion approximation of the collective risk model was first introduced by Iglehart, (1969) and Grandell, (1977). They demonstrated that as , the Cramér-Lundberg insurance model converges to the diffusion model in distribution. Since the diffusion model is more analytically tractable than the compound Poisson process, it has been widely adopted in insurance research (see, for example, Taksar and Markussen, (2003), Yi et al., (2015), Guan et al., (2023)). The accuracy of this approximation222

Let denote the distribution function of the standardized Poisson random sum, given by

. Define the uniform distance between the distribution function of the standardized Poisson random sum and the standard normal distribution function as

.

Shevtsova, (2014) proves that the uniform distance satisfies the bound

where . The uniform distance between the diffusion model and the collective risk model can also be derived.

is discussed in Shevtsova, (2014).

Here is a standard Brownian motion, and that any two Brownian motions and , are correlated with the correlation coefficient being

In other words, we assume that

where and , are standard Brownian motions and are independent with each other.

Denote . represents the common insurance risk and represents the idiosyncratic insurance of insurer .

The insurers are faced with insurance risk and financial risk. To manage these two risks, the insurers can purchase reinsurance products and invest in the financial market. We assume that the risk-free rate in the market is , i.e., the price of the money account in the financial market involves as

We consider the stochastic-volatility model as in Grasselli, (2017) for the stock, that is, the price of the stock involves as follows

(2.3)

where

where and . (2.3) includes the Heston model in Heston, (1993) () and the 3/2 model in Heston, (1997) () as special cases. is a constant and represents the stock’s market price of risk. (2.3) can describe the time-varying volatility and accurately capture the evolution of the implied volatility surface. are mutually independent standard Brownian motions, which represent the equity risk and volatility risk, respectively. , and are positive constants. Besides, we impose the Feller condition to ensure that the process is strictly positive.

The insurers can manage their insurance risk through purchasing proportional reinsurance from the reinsurer and invest in the financial market. While in the reinsurance model, let be the retention level of the insurer , then is the proportional reinsurance level of the insurer . Denote the reinsurance premium rate paid by insurer at time by . We suppose that is calculated by variance principle, that is,

where is the safety loading coefficient of the reinsurer.

Moreover, the insurer can invest his surplus in a risk-free money account with a constant interest rate and stock. Denote as the amount invested in the stock for insurer at time and the rest part is invested in cash. Then with the reinsurance and money account being incorporated, the surplus process of insurer involves as

Based on (2.2), in the diffusion approximation model, the surplus process of insurer involves as

which indicates that

(2.4)

The reinsurance and investment strategy at time of insurer is . (2.4) contains quadratic and square root terms and is a non-linear system arising from the variance principle and 4/2 model.

3. Robust -insurer game

In the following section, we present the robust equilibrium game for insurers, which involves two key aspects. Firstly, the insurers engage in a competitive environment and prioritize relative performance, leading to the formulation of the -insurer game. Secondly, due to the inability to estimate parameters accurately, it is crucial to consider model uncertainty. Compared with previous work, such as Carmona et al., (2013), Bensoussan et al., (2016), Lacker and Zariphopoulou, (2019), Lacker and Soret, (2020), Liang et al., (2022), etc, we formulate the robust -insurer and mean-field games for a non-linear system.

The insurers compete with each other and are concerned with the relative performance over the average wealth

Insurer is not concerned with the absolute wealth while with the relative wealth over the others defined as follows

where describes the insurer ’s risk preference for her/his own wealth versus relative wealth. The insurer is more cared about the relative wealth for a larger . The insurers compete with each other and we are interested in the Nash equilibrium strategies of them.

Furthermore, insurer is not fully confident with the reference model and is ambiguity averse. To characterize insurer ’s belief over the reference model, we define a class of probability measures that are equivalent to by

Functions , satisfy the following condition.

(1)

are progressively measurable w.r.t.(with respect to) the filtration ;

(2)

The Novikov’s condition is satisfied:

For each , the real valued process is defined by

Then is a -martingale and there is an equivalent probability measure defined by

It follows from the Girsanov’s Theorem that the processes , , and following (3.1) are standard Brownian motions under , where

(3.1)

As such, under the equivalent probability measure and the strategies , the wealth process of insurer involves as

(3.2)

where

Let be the penalty term of to describe the distance with the reference probability measure. We use the following form of the penalty to measure the ambiguity averse attitude

where functions , , and are the increasing rates of the relative entropy, which has been show in Guan et al., (2022). , , and represent the degrees of ambiguity aversion of insurer with respect to the equity risk, volatility risk, common insurance risk and idiosyncratic insurance risk, respectively. , , and will be determined later to get closed-form solutions.

The objective function of insurer with competition and ambiguity aversion is as follows:

where means the conditional expectation under probability measure given states and . The risk aversion attitude of insurer is represented by function and describes insurer ’s degree of risk aversion. We suppose that the insurers have different degrees of risk aversion.

Then the preference of insurer under probability measure is formulated as

In this paper, we consider noncooperative games as in Lacker and Zariphopoulou, (2019), where players aim to maximize their individual preferences in response to the aggregation effects of other players. The players search for a Nash equilibrium in the game. In contrast to noncooperative games, the social control game involves players cooperating to optimize the common social cost, defined as the sum of individual costs. Huang et al., (2012) study the social optimal control of mean field LQG (linear-quadratic-Gaussian) models, while Wang et al., (2020) examine social optimal control of mean field LQG models under drift uncertainty. Huang et al., (2021) extend this by studying mean field LQG social optimum control with volatility-uncertain common noise. Our work differs from these studies in several ways. First, while the financial system we consider is nonlinear with a non-quadratic optimization rule, Wang et al., (2020) and Huang et al., (2021) focus on linear stochastic systems with quadratic cost functions. Second, our study centers on noncooperative games, whereas the social control games in Wang et al., (2020) and Huang et al., (2021) are cooperative. In cooperative games, players seek a particular Pareto optimum.

Next, we present the definition of a robust Nash equilibrium game for the -insurer game under insurance and volatility risks. First, to ensure the robust control problem has a unique solution and the verification theorem holds, we define the admissible set of strategies and probability transformation functions for each insurer:

The Novikov’s condition holds and is a well-defined probability measure which is equivalent to .

Definition 3.1.

We say that is a robust equilibrium if , , and for all admissible strategies , we have

The robust equilibrium strategies here mean that no one can improve her/his performance in the worst-case scenario by unilaterally changing her/his strategies.

In the market, the insurers are concerned with relative performances and are faced with insurance and financial risks, as well as model uncertainty. Then, we formulate the robust equilibrium game among the insurers. The goals of the insurers are to search for the robust Nash equilibrium strategies satisfying Definition 3.1 within the admissible set.

4. Robust -insurer equilibrium

We suppose that the utility functions be modeled as in the CARA case, that is

where represent the risk aversion parameter. The insurer is more risk aversion with a larger . In the robust equilibrium, each insurer searches for the optimal strategies under the worst-case scenario in response to the strategies choices of other insurers. To obtain robust equilibrium strategies, we need to solve Problem (4.1) for every insurer simultaneously.

(4.1)

where

First, we derive the dynamics of under under the equivalent probability measure . For , under the equivalent probability measure and the strategy , , based on (3.2),

we see

For and , define the infinitesimal generator of the financial system with processes and as follows:

where .

Let be the value of process at time , denote the value function of agent at time by

Definition 4.1(HJBI equation).

For ,

denote

then the HJBI equation of insurer is

(4.2)

with boundary condition .

In the following, we first solve the HJBI equation (4.2). Then, we verify that the solution of the HJBI equation solves Problem (4.1).

Assume is the solution to the following equation:

(4.3)

We call equation (4.3) the HJBI equation and the candidate value function.

And let the penalty terms that are scaled by , , and hereafter be

where () represent the ambiguity aversion coefficients of insurer . Insurer is more ambiguity aversion for a larger . , , and represent ambiguity aversion coefficients of insurer over the equity risk, volatility risk, common insurance risk and idiosyncratic insurance risk, respectively.

Then we see the candidate value function is also the solution to the HJBI equation (4.2). We will show that under specific conditions, equals to the value function , which also indicates that are inversely proportional to the value function.

For , let

(4.4)

which we call the candidate robust optimal strategies of insurer and the worst-case measures associated with the candidate strategies of insurer respectively.

Initially, we will derive the candidate robust optimal strategies, worst-case measures, and candidate value function in Theorem 4.2. Subsequently, we will demonstrate in Theorem 4.4 that the candidate robust optimal strategies are indeed the robust optimal strategies.

We first list some compatible conditions about the parameters.

Condition (I)

Condition (II)

where , , , , .

These conditions help ensure that the candidate strategies in Theorem 4.2 are admissible, as demonstrated in the proof of Theorem 4.2 in Appendix A.

Theorem 4.2.

, if the parameters satisfy the compatible conditions (I) and (II), when other insurer () adopts strategy , the candidate robust optimal investment and reinsurance strategies are

(4.5)

and the associated worst-case measures are given as follows,

where

And the candidate value function of insurer is given by

(4.5) shows that the candidate robust optimal investment and reinsurance strategies are all composed of two parts: one part associated with others’ strategies, and one part to hedge insurance risk or financial risk. When the insurer is not concerned with others’ wealth, i.e., , the first part disappears and the insurer is not influenced by others’ strategies. We can also see that

Theorem 4.2 presents the candidate robust optimal strategies, the associated worst-case measures and the candidate value function.

Next, we should verify that , and , i.e., the candidate robust optimal strategies, the associated worst-case measures and candidate value function are the optimal response strategies, the associated worst-case measures and value function indeed respectively, which will be shown in Theorem 4.4.

Before that, we present the following property of .

Proposition 4.3.

For , , and , defined by (4.4) solves the following problem

Based on Theorem 4.2 and Theorem 4.4, we obtain the insurer ’s robust optimal response strategy. Next, we derive the robust equilibrium strategies explicitly. Replacing by in (4.5) for , we obtain equations of expressed by . Solving these equations simultaneously, we can derive the robust equilibrium reinsurance and investment strategies in the -insurer game. The derivations are simple and we omit them. The results are summarized in the following theorem.

Theorem 4.5.

If , the robust -insurer equilibrium exists. The equilibrium investment strategies are given by , are given by

(4.7)

the equilibrium reinsurance proportions , , are determined by

(4.8)

and the associated worst-case model uncertainty functions , , are given by

Moreover, if , the robust -insurer equilibrium does not exist.

The robust investment strategy (4.7) can be represented as

(4.9)

In (4.9), the robust investment strategy manifests as a composite of four distinct components. The first component represents a myopic demand characterized by constant volatility. The second component is introduced to hedge against volatility risk. Both these components are optimal for the robust problem in the absence of any relative performance concerns and solely rely on individual risk aversion and ambiguity aversion coefficients. The third and fourth terms correspond to the myopic and hedging demands induced by competition, respectively.

In the Black-Scholes financial market, Lacker and Zariphopoulou, (2019) and Lacker and Soret, (2020) identify the first and third components. Here, each insurer not only hedges against exogenous changes in volatility but also responds to the endogenous hedging activities of their peers. Consequently, competition introduces a new hedging term in the robust equilibrium strategy. As shown in (4.9), the third and fourth components exhibit non-linear dependence on the competition, risk aversion, and ambiguity aversion coefficients of all insurers. Naturally, these components vanish in the absence of competition. We see from (4.9) that when , equity risk and volatility risk are independent and the hedging demands (second and fourth components) become zero.

The robust reinsurance proportions are implicitly determined by (4.8). As revealed in (4.8), the robust equilibrium reinsurance proportions consist of two parts: one part disregarding competition and another part responsive to the activities of other insurers. Importantly, both these parts are influenced by the risk aversion and ambiguity aversion coefficients.

Remark 2.

We also see that the randomness of only depends on , the randomness of and depends on and is proportional to .

and are deterministic. However, is implicit and and rely on , we can get the approximate numerical solution by the following procedure.

In this section, we study the limit of the robust -insurer game as . In the case of robust -insurer game, we can use a type vector from value space to identify the preference or information of the insurer, the type vectors of all these insurers also induce an empirical measure, which is the probability measure on

given by

Assume that has a weak limit , in the sense that for every bounded continuous function . As we have obtained the robust equilibrium of the robust -insurer game, we now search for the robust mean-field equilibrium given that the type distribution is .

In the light of (4.7) and (4.8), we should expect that

(5.1)

where

and

(5.2)

where

is solved by

(5.1) and (5.2) represent the robust equilibrium reinsurance and investment strategies with infinite insurers in form. Next, we formulate the mean-field game and verify that (5.1) and (5.2) solves the mean-field game.

We assume that the distribution is a discrete distribution and supports a random vector with distribution and all the involved Brownian motions below. Assume that is independent of all the Brownian motions below. is the smallest filtration satisfying the usual assumptions for which is -measurable and all the involved Brownian motions below are adapted. Let denote the natural filtration generated by the Brownian motions and .

Under the measure of the insurer with type ,

the surplus process of a representative insurer with type involves as:

Similar to the robust -insurer game, we first define the admissible set of the strategies and probability measure transformation functions. Some notations are similar to the last section. Define

(5.3)

In this paper, we study the mean-field game by taking the limit as . The solutions to the -insurer game and the mean-field game are shown to be consistent. In social optimal control problems, the optimization is typically high-dimensional, and finding the exact socially optimal solution is challenging. To address this, Huang et al., (2012) and Wang et al., (2020) solve an auxiliary problem and construct a mean-field approximation. The optimization rule in the mean-field game differs from that in the social player game and depends on the specific optimization goal. The results from the constructed mean-field game are shown to be asymptotically optimal for the social control problem, as studied in Huang et al., (2012) and Wang et al., (2020).

The insurers search for the robust mean-field equilibrium strategies within the admissible set. We present definition of the robust mean-field equilibrium in the mean-field game as follows.

Definition 5.1.

We call a robust mean-field equilibrium if , and

(5.4)

where

(5.5)

(5.6)

, , and should be determined later to get closed-form solutions.

Definition 5.1 indicates that the robust mean-field equilibrium is formulated by finding a fixed point. For an insurer with type vector , with a given mean of the insurers’ wealth , she/he first searches for the robust optimal reinsurance-investment strategy under the worst-case scenario. Every insurer in the system behaves like this. For insurer with random type vector , under the robust optimal reinsurance-investment strategy and the probability measure given in type vector , the surplus process involves as (5.6). If we have a fixed point in the sense that the consistency condition and holds, then is called robust mean-field equilibrium.

(5.7) is the robust mean-field equilibrium obtained by letting in the competition system.

To derive the robust mean-field equilibrium , we first define , where is defined as in (5.5). Then we need to solve Problem (5.8) for all simultaneously.

(5.8)

Based on the dynamic of , we have

(5.9)

To solve Problem (5.8), we first define the infinitesimal generator based on the dynamic of

where .

Similarly, let be the value of process at time , denote the value function of insurer with type at time by

Definition 5.2(HJBI equation).

The HJBI equation of insurer with type in Problem (5.8) is

(5.10)

with boundary condition .

Let

where , , , and is the solution to the following equation:

Similar to Theorem 4.2 and Theorem 4.4, we have the following results for Problem (5.8). The proofs of the following results are similar to the last section and we omit them.

Theorem 5.3.

, write , if , then and is given by

where

and

where , , .

Theorem 5.3 presents the solutions to the HJBI equations and the following theorem verifies that solutions in Theorem 5.3 solves Problem (5.8).

Based on Theorems 5.3 and 5.4, we obtain the robust mean-field equilibrium reinsurance and investment strategies as follows.

Theorem 5.5.

If , the robust mean-field equilibrium strategy , exists and is given by (5.7).

Furthermore, the associated probability measure transformation functions are , , when , the explicit forms are

If , the robust mean-field equilibrium does not exist.

From the above paragraph, we see that the results in the mean-field and -insurer cases are consistent. Consequently, we are able to obtain closed-form solutions for the robust equilibrium investment strategy, while the robust equilibrium reinsurance strategy can be computed numerically.

6. Numerical analysis

In this section, we show the impacts of different parameters on the insurers’ optimal portfolio processes and optimal reinsurance proportions. As explained in Remark 2, we will use the deterministic coefficients to illustrate the portfolio behavior of the insurers and we use to illustrate the reinsurance behavior of the insurers. Unless otherwise stated, the parameters we adopt are real-data estimates as reported

in Cheng and Escobar-Anel, (2021), which is based on S&P 500 and VIX data from January 2010 to the last

day of December 2019: , ,

, , , , , parameters and are chosen such that , let , .

For simplicity, we consider two insurers. The payment of insurer 1 is low frequency, high payment and

the payment of insurer 2 is high frequency, low payment, that is, we set

we then let

be the default values of the parameters for the two insurers.

6.1. Robust equilibrium reinsurance strategy

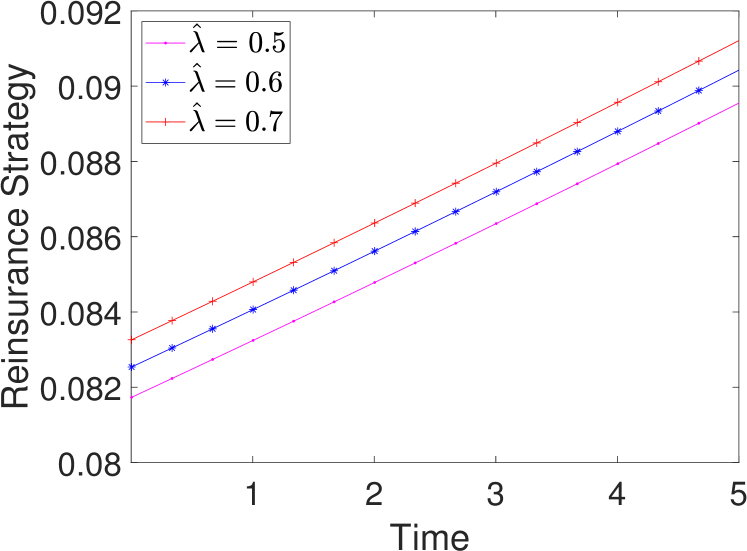

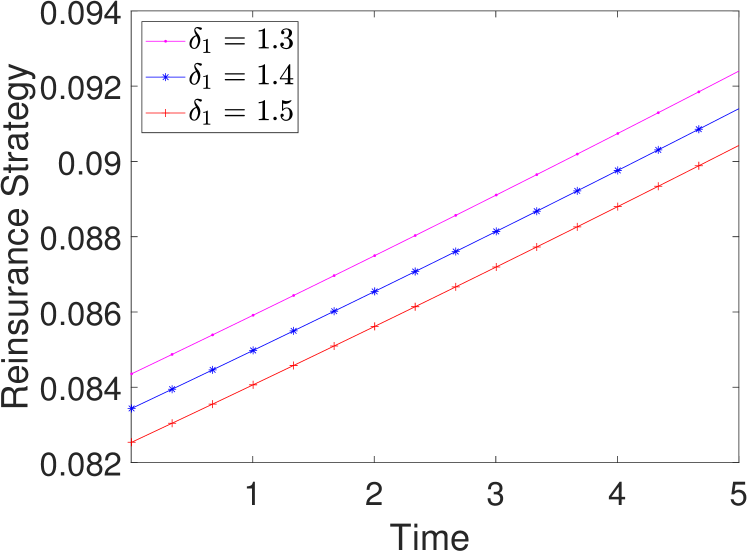

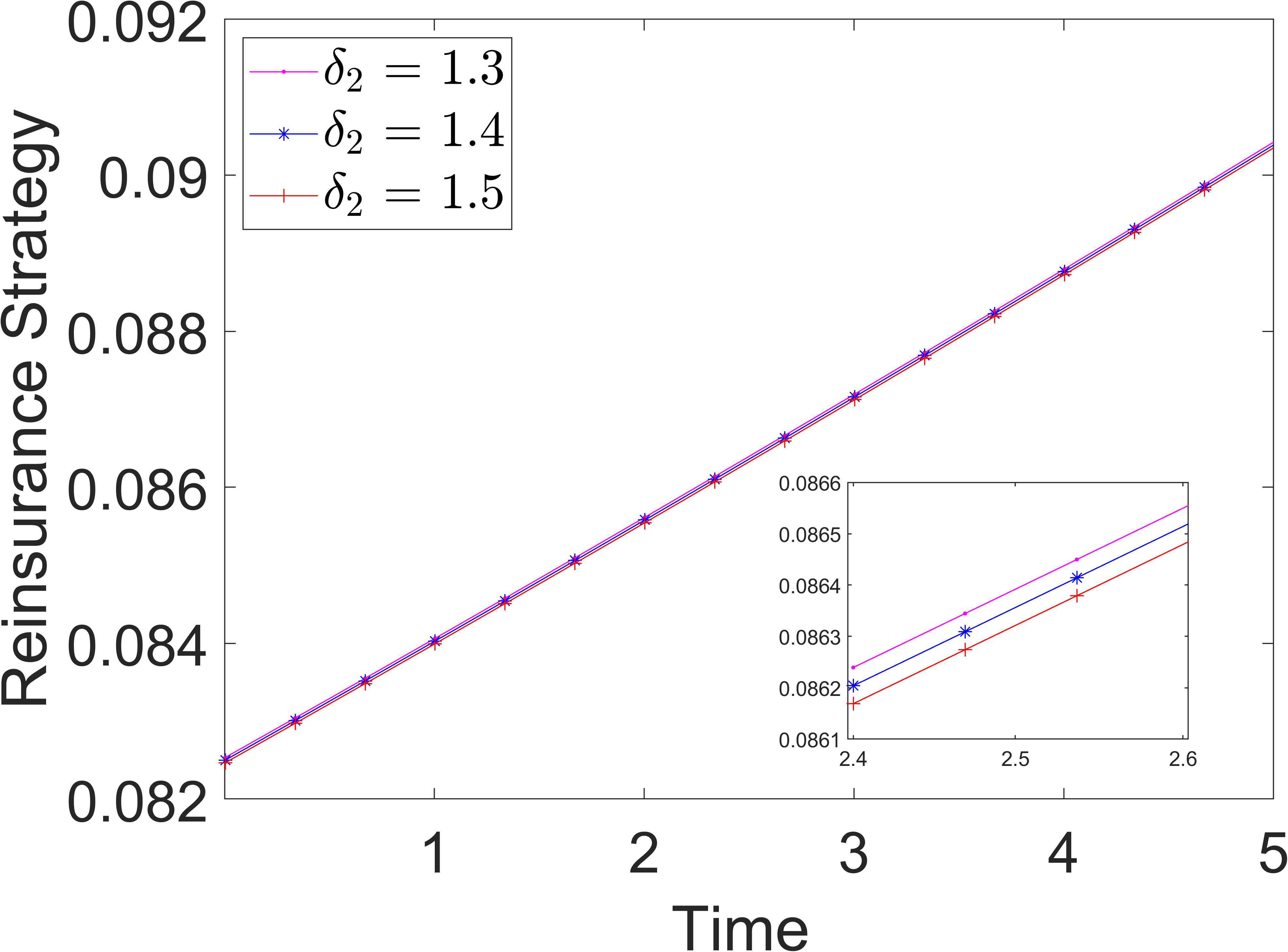

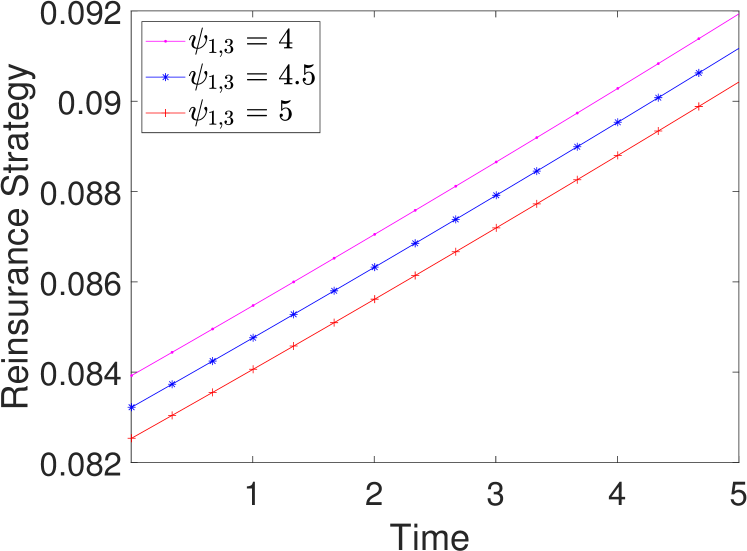

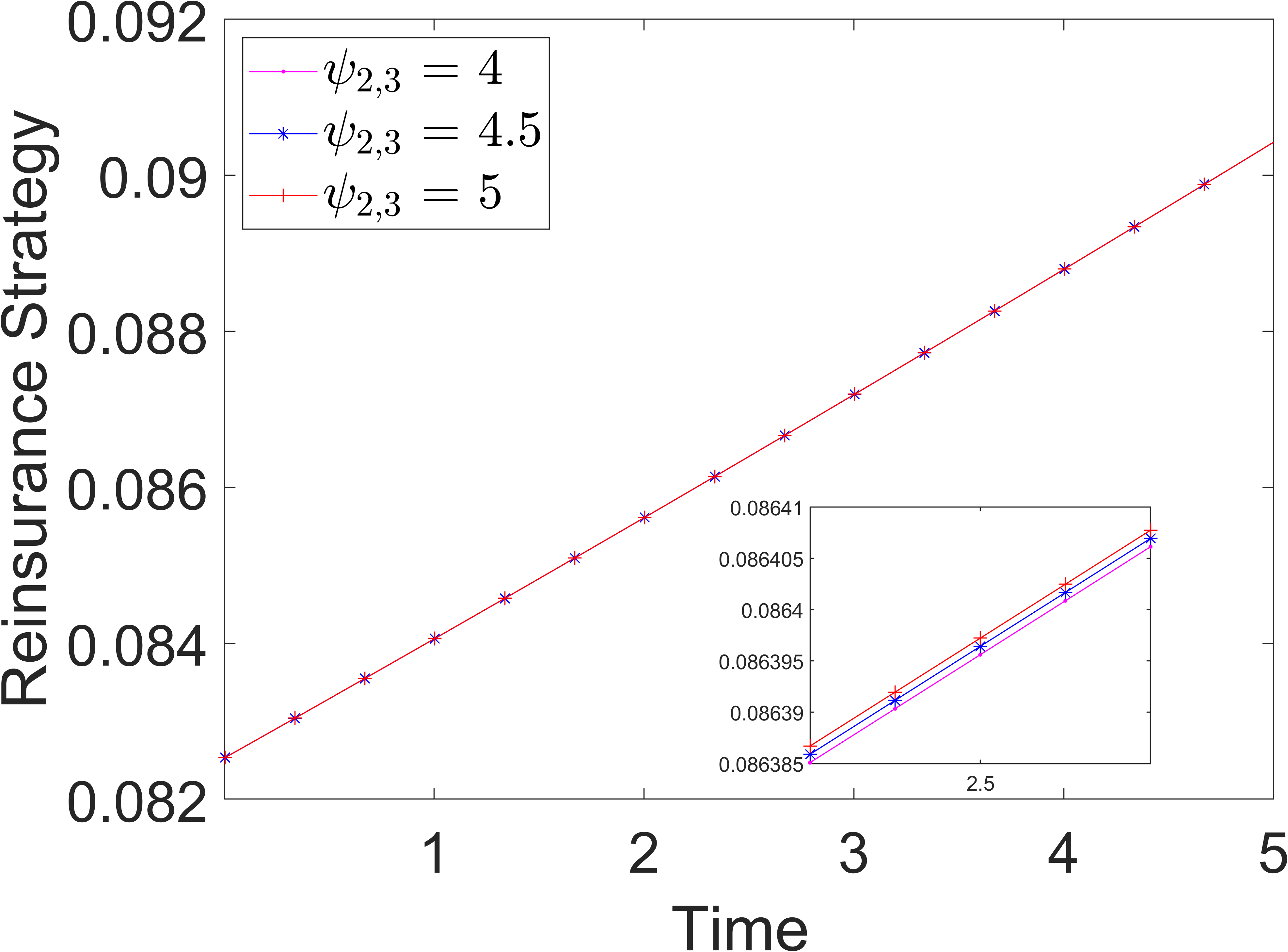

We are mainly concerned with the effects of competition, risk aversion parameters, and ambiguity aversion parameters. Figs. 2-2 shows the effects of and on the reinsurance strategies, respectively. represents the intensity of the common insurance business. Because the insurance premium is calculated by the expected value principle, the insurers can earn profits by undertaking more insurance business. As such, the reinsurance strategy increases with , which is illustrated in Fig. 2. characterizes the reinsurance premium. For a larger , the insurers have to pay more premiums to divide the insurance risk. Then the insurers will undertake more insurance risk by themselves. Fig. 2 depicts the positive relationship between and the reinsurance strategy. Because the financial market and insurance market are independent, we see from (4.8) that the ambiguity aversion parameters and over financial risks do not influence the robust equilibrium reinsurance strategy. Figs. 6 and 6 illustrate the effects of competition on insurer 1’s reinsurance strategy. When insurer 1 is more cared about relative performance, insurer 1 will be more risk-seeking to perform better than others. Thus, in Fig. 6, insure 1’s reinsurance strategy increases with , which means that insurer 1 undertakes more insurance risk when she/he is more concerned with relative performance. Fig. 6 shows insurer 2’s competition attitude toward insurer 1’s reinsurance strategy. We see that has a positive relationship with . When increases, insurer 2 will choose a larger . In response to insurer 2’s action, insurer 1 will also adopt a larger in the competition game.

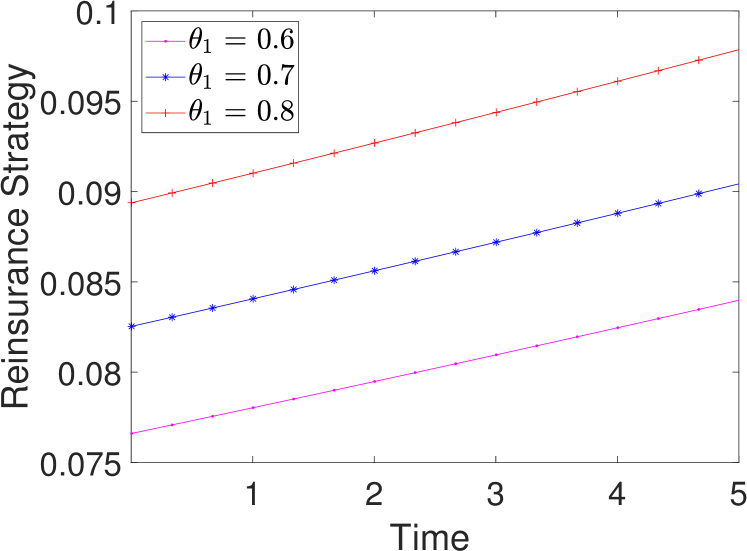

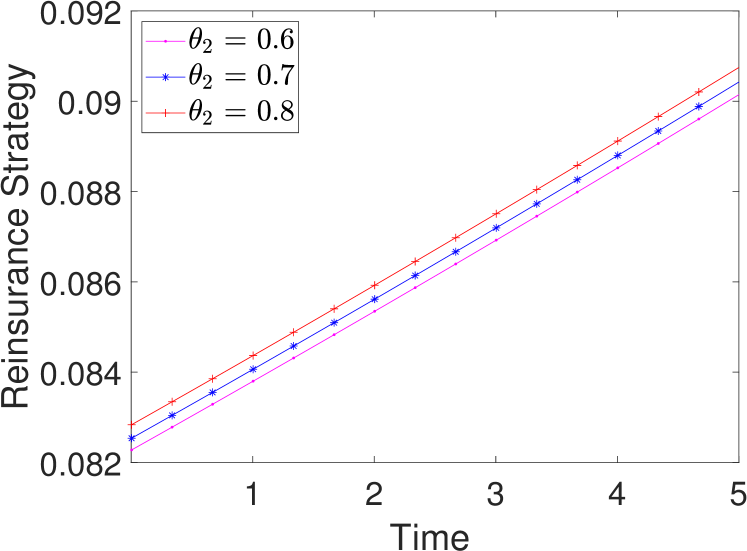

Fig. 6 shows the effect of on insurer 1’s robust equilibrium strategy. represents insurer 1’s risk aversion attitude. For a larger , insurer 1 becomes more risk aversion and intends to undertake less insurance risk by itself. Then insurer 1 divides more insurance risk to the insurer and adopts a less retention level , which is well illustrated in Fig. 6. The effect of insurer 2’s risk aversion parameter on insurer 1’s robust equilibrium reinsurance strategy is depicted in Fig. 6. Insurer 2 will divide more insurance risk with a higher . Fig. 6 shows that insurer 1 will also take similar action in the competition, i.e., decreases with insurer 2’s risk aversion parameter.

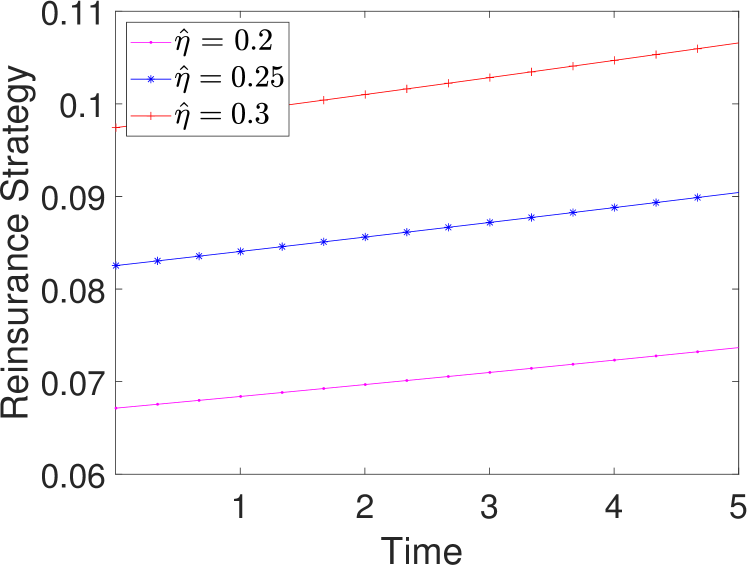

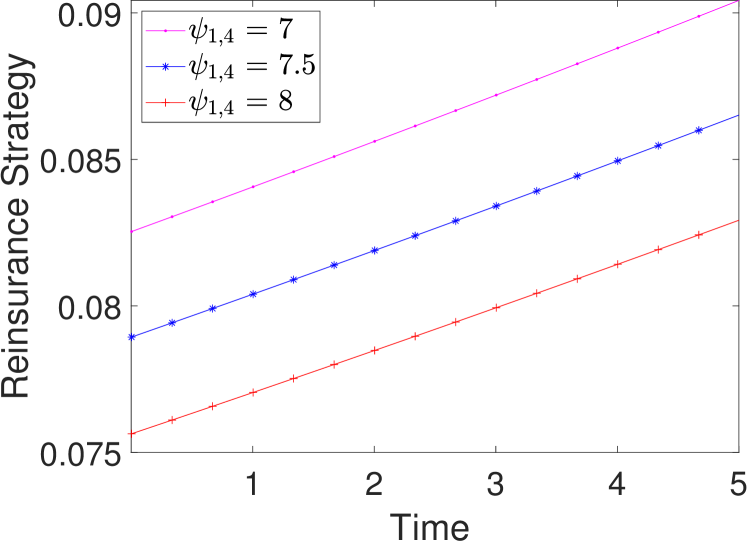

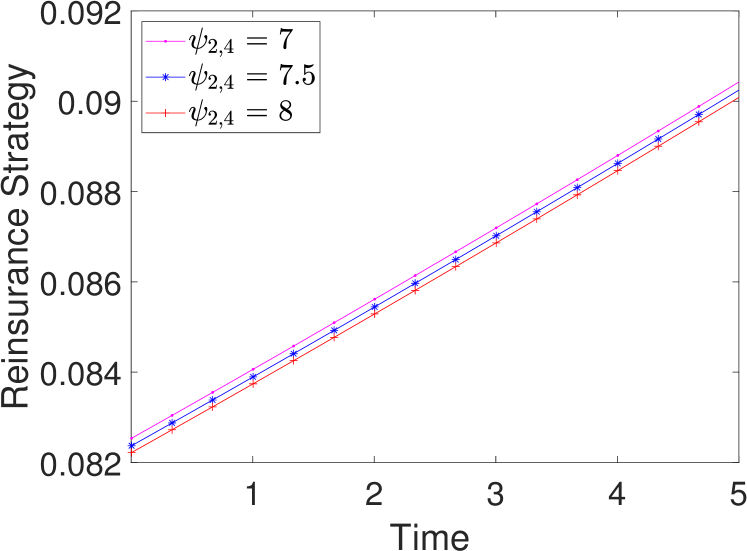

and characterize the ambiguity aversion attitudes towards common and idiosyncratic insurance risks. When insurer 1 is more ambiguity aversion, she/he has less faith in the financial model. Thus, to handle higher model uncertainty, insurer 1 retains less insurance risk and decreases whether or increases, which are revealed in Figs. 10 and 10. Besides, we are also interested in the effect of insurer 2’s ambiguity attitude on insurer 1’s reinsurance strategy. Figs. 10 and 10 show that insurer 1’s reinsurance strategy has a positive relationship with insurer 2’s ambiguity attitude. Similar to the explanations in Figs. 6 and 6, when or increases, insurers 2 and 1 will all undertake less insurance risk in the competition game. From Figs. 6-10, we see that the behaviors of different insurers tend to be convergent in the competition system. When others are more aggressive and undertake more risks, the insurer will also retain more insurance risk in order to perform better than others.

Figure 1. Effects of on

Figure 2. Effects of on

Figure 3. Effect of on .

Figure 4. Effect of on .

Figure 5. Effect of on .

Figure 6. Effect of on .

Figure 7. Effect of on .

Figure 8. Effect of on .

Figure 9. Effect of on .

Figure 10. Effect of on .

6.2. Robust equilibrium investment strategy

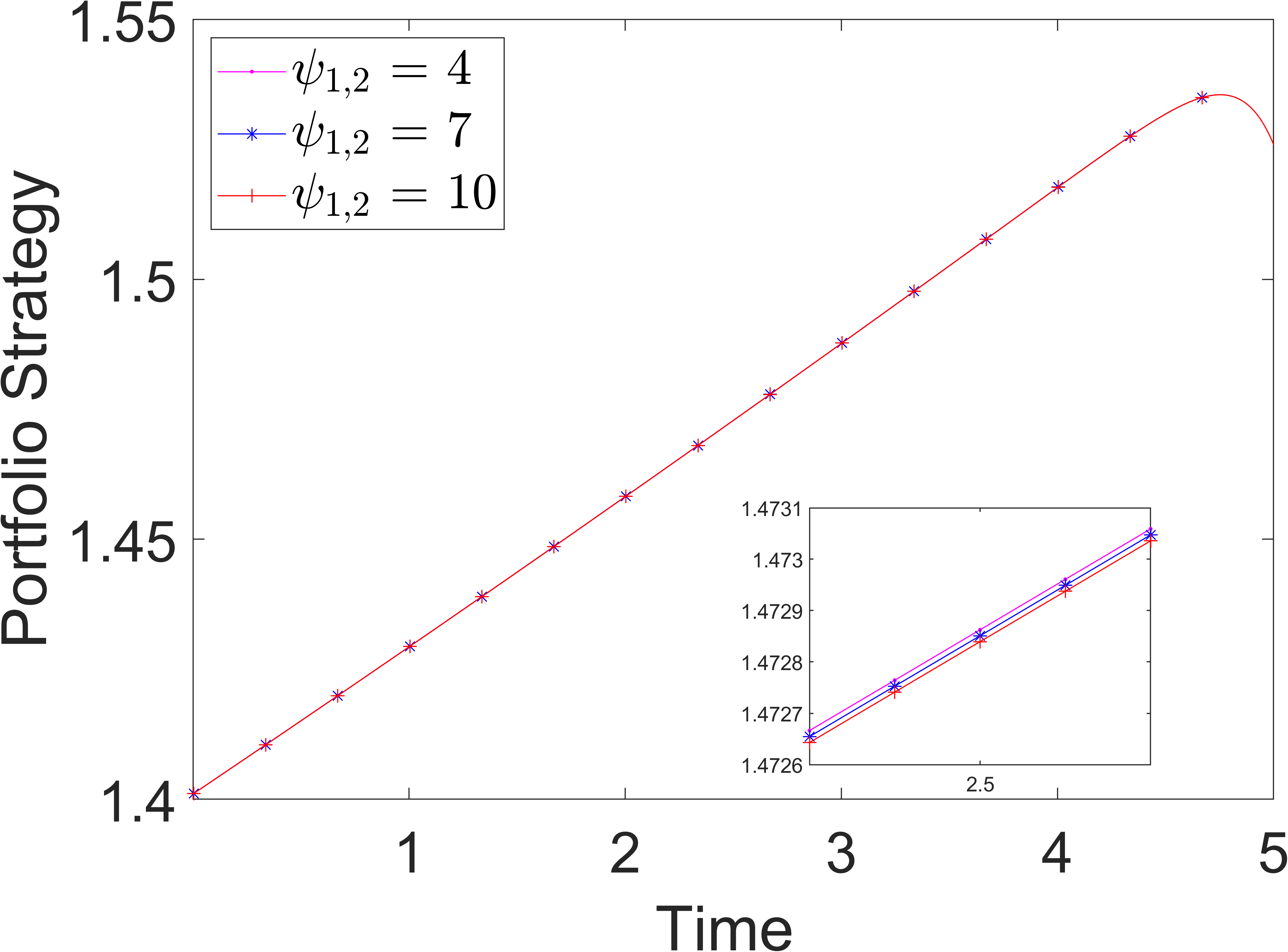

Next, we present the sensitivity analyses of the robust equilibrium investment strategy. Due to the independence of the financial market and insurance market, the ambiguity attitudes over the insurance market have no effects on the robust equilibrium investment strategy, which can be observed in (4.7).

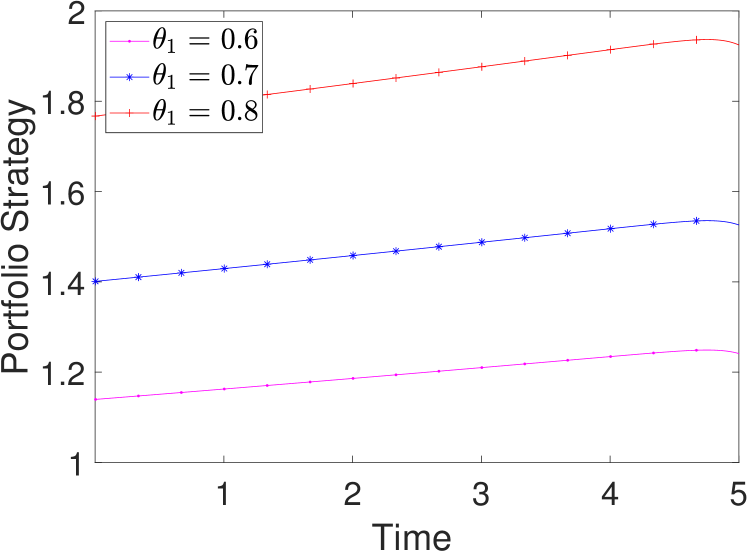

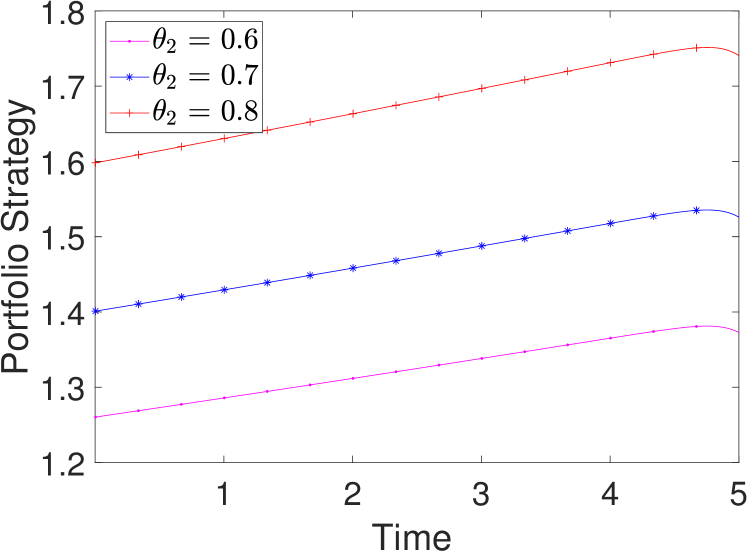

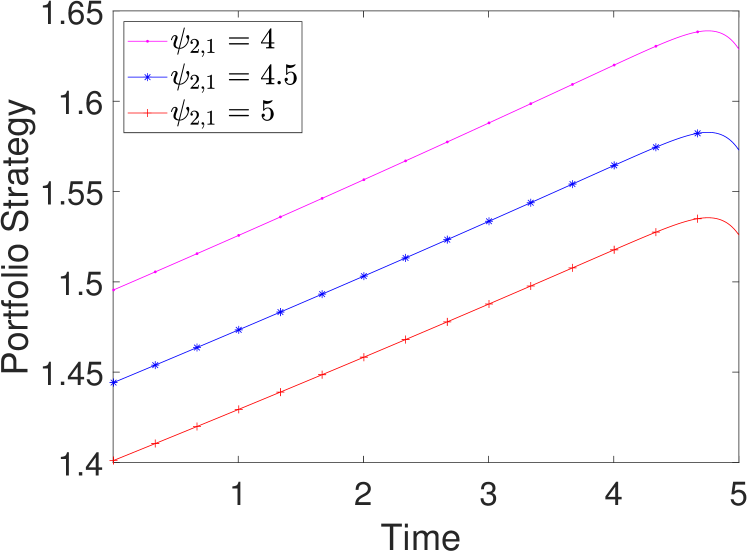

The effects of competition on the robust equilibrium investment strategies are depicted in Figs. 14 and 14. Similar with Figs. 6 and 6, we observe that increases with and . In the competition game, if one of the insurers in the system is more cared about the relative performance and takes risk-seeking strategy, the others will also allocate more to the risky asset. This phenomenon reveals that either in the insurance market or the financial market, competition makes the insurers more aggressive.

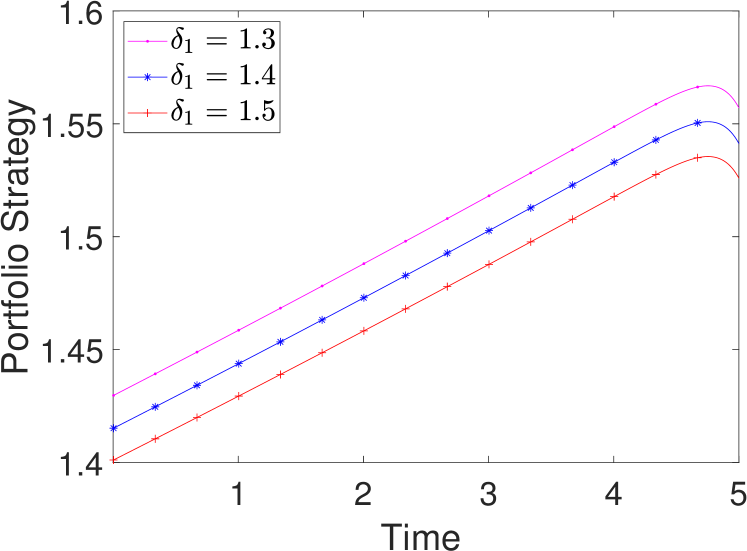

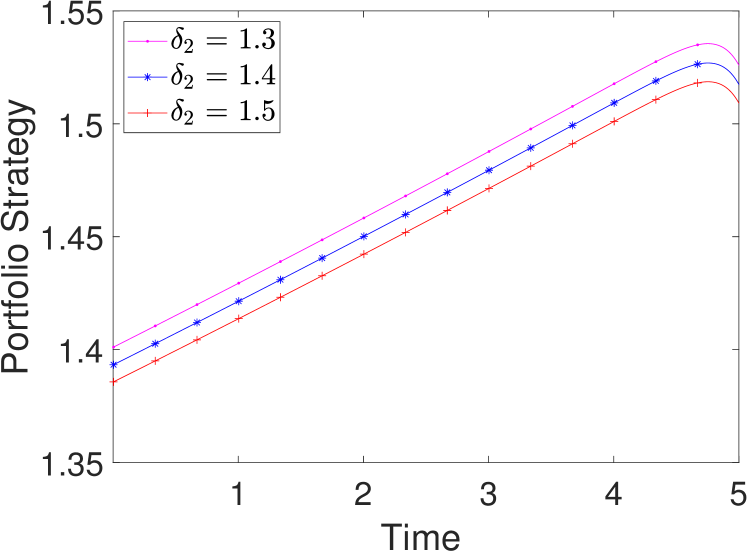

Fig. 14 describes the relationship between and . Insurer 1 is more risk aversion when increases. Then insurer 1 will become conservative in the financial market and decrease allocation in the risky asset. Therefore, has a negative effect on insurer 1’s robust equilibrium investment strategy. Besides, the effect of insurer 2’s risk aversion attitude on insurer 1’s investment strategy is presented in Fig. 14. Fig. 14 shows that when insurer 2 is more aggressive/conservative, insurer 1 will also become more aggressive/conservative. The effects of and on (Figs. 14 and 14) are similar to Fig. 6 and 6. In the financial market, the behaviors of different insurers also tend to be convergent.

Figure 11. Effect of on .

Figure 12. Effect of on .

Figure 13. Effect of on .

Figure 14. Effect of on .

Fig. 18 illustrates the effect of ambiguity attitude towards equity risk on . Obviously, if insurer 1 is more ambiguity aversion, she/he will have less faith in the financial market. Therefore, decreases with . Meanwhile, insurer 2’s ambiguity aversion coefficient has a similar influence on . When increases, insurer 2 will undertake less equity risk and decrease the risky allocation. Simultaneously, insurer 1 will also decrease investment in the stock, which can be observed in Fig. 18. Figs. 18 and 18 depict the effects of ambiguity aversion attitudes towards volatility risk. We can observe from Fig. 18 that when insurer 1 is more ambiguity-averse interest risk, she/he will decrease the investment in the risky asset. Meanwhile, the ambiguity attitude of insurer 2 also has a similar effect on insurer 1’s investment strategy. Fig. 18 shows that insurer 1’s investment strategy decreases with . This phenomenon again confirms the convergent behaviors of insurers in the competition environment, i.e., when others increase/decrease risk exposures, the insurer will also adjust the strategy in the same direction.

Figure 15. Effect of on .

Figure 16. Effect of on .

Figure 17. Effect of on .

Figure 18. Effect of on .

7. Conclusion

In this paper, we investigate robust -insurer and mean-field games for insurers under model uncertainty within incomplete markets. In the financial market, insurers allocate cash and stocks, with stock dynamics governed by the 4/2 stochastic volatility model. These insurers exhibit ambiguity aversion in the market and are driven by concerns about relative performance.

Our work presents a solvable robust mean-field game in a non-linear financial system with a non-quadratic goal. The robust equilibrium strategies are determined through -dimensional HJBI equations. We derive and rigorously verify the -insurer equilibrium and mean-field equilibrium robust reinsurance and investment strategies. Notably, as approaches infinity, the -insurer equilibrium converges to the mean-field equilibrium. Closed-form solutions for the -agent and robust mean-field games are presented. Suitable conditions are outlined in the verification theorem.

The robust equilibrium investment strategies comprise four components, all exhibiting nonlinear dependence on the risk aversion and ambiguity aversion coefficients. Two of these components stem from competition and are influenced by competition coefficients. Simultaneously, the robust reinsurance proportions consist of two components. Numerical results highlight the herd effect of competition on insurers, demonstrating their tendency to emulate each other’s behaviors.

Acknowledgements. The authors acknowledge the support from the National Natural Science Foundation of China (Grant No.12271290, No.11901574, No.11871036), the MOE Project of Key Research Institute of Humanities and Social Sciences (22JJD910003). The authors thank the members of the group of Actuarial Science and Mathematical Finance at the Department of Mathematical Sciences, Tsinghua University for their feedbacks and useful conversations.

Under the compatible conditions (I) and (II), and .

References

Alhassan and Biekpe, (2018)

Alhassan, A. L. and Biekpe, N. (2018).

Competition and risk-taking behaviour in the non-life insurance

market in South Africa.

The Geneva Papers on Risk and Insurance-Issues and Practice,

43:492–519.

Anthropelos et al., (2022)

Anthropelos, M., Geng, T., and Zariphopoulou, T. (2022).

Competition in fund management and forward relative performance

criteria.

SIAM Journal on Financial Mathematics, 13(4):1271–1301.

Aydoğan and Steffensen, (2024)

Aydoğan, B. and Steffensen, M. (2024).

Optimal investment strategies under the relative performance in

jump-diffusion markets.

Decisions in Economics and Finance, pages 1–26.

Basei et al., (2022)

Basei, M., Cao, H., and Guo, X. (2022).

Nonzero-sum stochastic games and mean-field games with impulse

controls.

Mathematics of Operations Research, 47(1):341–366.

Bensoussan and Frehse, (2000)

Bensoussan, A. and Frehse, J. (2000).

Stochastic games for N players.

Journal of Optimization Theory and Applications, 105:543–565.

Bensoussan et al., (2016)

Bensoussan, A., Sung, K., Yam, S. C. P., and Yung, S.-P. (2016).

Linear-quadratic mean field games.

Journal of Optimization Theory and Applications, 169:496–529.

Biggar, (1998)

Biggar, D. R. (1998).

Competition and related regulation issues in the insurance industry.

Roundtables on Competition Policy, (19).

Bo et al., (2024)

Bo, L., Wang, S., and Yu, X. (2024).

Mean field game of optimal relative investment with jump risk.

Science China Mathematics, 67(5):1159–1188.

Branger et al., (2013)

Branger, N., Larsen, L. S., and Munk, C. (2013).

Robust portfolio choice with ambiguity and learning about return

predictability.

Journal of Banking and Finance, 37(5):1397–1411.

Caines and Huang, (2021)

Caines, P. E. and Huang, M. (2021).

Graphon mean field games and their equations.

SIAM Journal on Control and Optimization, 59(6):4373–4399.

Campi et al., (2022)

Campi, L., De Angelis, T., Ghio, M., and Livieri, G. (2022).

Mean-field games of finite-fuel capacity expansion with singular

controls.

The Annals of Applied Probability, 32(5):3674–3717.

Cao et al., (2022)

Cao, H., Guo, X., and Lee, J. S. (2022).

Approximation of n-player stochastic games with singular controls by

mean field games.

arXiv preprint arXiv:2202.06835.

Carmona et al., (2013)

Carmona, R., Delarue, F., and Lachapelle, A. (2013).

Control of Mckean-Vlasov dynamics versus mean field games.

Mathematics and Financial Economics, 7:131–166.

Carr and Sun, (2007)

Carr, P. and Sun, J. (2007).

A new approach for option pricing under stochastic volatility.

Review of Derivatives Research, 10(2):87–150.

Černỳ and Kallsen, (2008)

Černỳ, A. and Kallsen, J. (2008).

Mean-variance hedging and optimal investment in Heston’s model with

correlation.

Mathematical Finance, 18(3):473–492.

Chang, (2023)

Chang, V. Y. (2023).

Does firm competitiveness affect corporate risk-taking?

Managerial Finance, 49(7):1097–1112.

Cheng and Escobar-Anel, (2021)

Cheng, Y. and Escobar-Anel, M. (2021).

Optimal investment strategy in the family of 4/2 stochastic

volatility models.

Quantitative Finance, 21(10):1723–1751.

Chong and Liang, (2024)

Chong, W. F. and Liang, G. (2024).

Optimal investment and consumption with forward preferences and

uncertain parameters.

Probability, Uncertainty and Quantitative Risk, 9(1):65–84.

Da Fonseca and Grasselli, (2011)

Da Fonseca, J. and Grasselli, M. (2011).

Riding on the smiles.

Quantitative Finance, 11(11):1609–1632.

Deng et al., (2024)

Deng, C., Su, X., and Zhou, C. (2024).

Peer effect and dynamic alm games among insurers.

Mathematics and Financial Economics, pages 1–25.

Denkert and Horst, (2024)

Denkert, R. and Horst, U. (2024).

Extended mean-field games with multi-dimensional singular controls

and non-linear jump impact.

arXiv preprint arXiv:2402.09317.

Dos Reis and Platonov, (2022)

Dos Reis, G. and Platonov, V. (2022).

Forward utility and market adjustments in relative

investment-consumption games of many players.

SIAM Journal on Financial Mathematics, 13(3):844–876.

Drimus, (2012)

Drimus, G. G. (2012).

Options on realized variance by transform methods: a non-affine

stochastic volatility model.

Quantitative Finance, 12(11):1679–1694.

Elliott, (1976)

Elliott, R. (1976).

The existence of value in stochastic differential games.

SIAM Journal on Control and Optimization, 14(1):85–94.

Ellsberg, (1961)

Ellsberg, D. (1961).

Risk, ambiguity, and the savage axioms.

The Quarterly Journal of Economics, 75(4):643–669.

Enow, (2023)

Enow, S. T. (2023).

Investigating stochastic volatility during periods of financial

distress: Evidence from international financial markets.

Global Journal of Economics and Business, 13(1).

Escobar et al., (2015)

Escobar, M., Ferrando, S., and Rubtsov, A. (2015).

Robust portfolio choice with derivative trading under stochastic

volatility.

Journal of Banking and Finance, 61:142–157.

Fu, (2023)

Fu, G. (2023).

Mean field portfolio games with consumption.

Mathematics and Financial Economics, 17(1):79–99.

Fu et al., (2020)

Fu, G., Su, X., and Zhou, C. (2020).

Mean field exponential utility game: A probabilistic approach.

arXiv preprint arXiv:2006.07684.

Gilboa and Schmeidler, (2004)

Gilboa, I. and Schmeidler, D. (2004).

Maxmin expected utility with non-unique prior.

In Uncertainty in Economic Theory, pages 141–151. Routledge.

Goard and Mazur, (2013)

Goard, J. and Mazur, M. (2013).

Stochastic volatility models and the pricing of VIX options.

Mathematical Finance: An International Journal of Mathematics,

Statistics and Financial Economics, 23(3):439–458.

Grandell, (1977)

Grandell, J. (1977).

A class of approximations of ruin probabilities.

Scandinavian Actuarial Journal, 1977(sup1):37–52.

Grasselli, (2017)

Grasselli, M. (2017).

The 4/2 stochastic volatility model: A unified approach for the

Heston and the 3/2 model.

Mathematical Finance, 27(4):1013–1034.

Guan et al., (2023)

Guan, C., Xu, Z. Q., and Zhou, R. (2023).

Dynamic optimal reinsurance and dividend payout in finite time

horizon.

Mathematics of Operations Research, 48(1):544–568.

Guan et al., (2022)

Guan, G., Hu, J., and Liang, Z. (2022).

Robust equilibrium strategies in a defined benefit pension plan game.

Insurance: Mathematics and Economics, 106:193–217.

Guan and Hu, (2022)

Guan, G. and Hu, X. (2022).

Time-consistent investment and reinsurance strategies for

mean-variance insurers in n-agent and mean-field games.

North American Actuarial Journal, 26(4):537–569.

Guan and Liang, (2019)

Guan, G. and Liang, Z. (2019).

Robust optimal reinsurance and investment strategies for an AAI

with multiple risks.

Insurance: Mathematics and Economics, 89:63–78.

Heston, (1993)

Heston, S. L. (1993).

A closed-form solution for options with stochastic volatility with

applications to bond and currency options.

The Review of Financial Studies, 6(2):327–343.

Heston, (1997)

Heston, S. L. (1997).

A simple new formula for options with stochastic volatility.

Hu and Zariphopoulou, (2022)

Hu, R. and Zariphopoulou, T. (2022).

N-player and mean-field games in Itô-diffusion markets with

competitive or homophilous interaction.

In Stochastic Analysis, Filtering, and Stochastic Optimization:

A Commemorative Volume to Honor Mark HA Davis’s Contributions, pages

209–237. Springer.

Huang et al., (2021)

Huang, J., Wang, B.-C., and Yong, J. (2021).

Social optima in mean field linear-quadratic-gaussian control with

volatility uncertainty.

SIAM Journal on Control and Optimization, 59(2):825–856.

Huang et al., (2012)

Huang, M., Caines, P. E., and Malhamé, R. P. (2012).

Social optima in mean field LQG control: centralized and

decentralized strategies.

IEEE Transactions on Automatic Control, 57(7):1736–1751.

Huang et al., (2017)

Huang, Y., Yang, X., and Zhou, J. (2017).

Robust optimal investment and reinsurance problem for a general

insurance company under Heston model.

Mathematical Methods of Operations Research, 85:305–326.

Iglehart, (1969)

Iglehart, L. D. (1969).

Diffusion approximations in collective risk theory.

Journal of Applied Probability, 6(2):285–292.

Itkin, (2013)

Itkin, A. (2013).

New solvable stochastic volatility models for pricing volatility

derivatives.

Review of Derivatives Research, 16(2):111–134.

Kikuchi and Kusuda, (2024)

Kikuchi, K. and Kusuda, K. (2024).

Age-dependent robust strategic asset allocation with

inflation-deflation hedging demand.

Mathematics and Financial Economics, pages 1–30.

Kraft, (2005)

Kraft, H. (2005).

Optimal portfolios and Heston’s stochastic volatility model: an

explicit solution for power utility.

Quantitative Finance, 5(3):303–313.

Kraft et al., (2020)

Kraft, H., Meyer-Wehmann, A., and Seifried, F. T. (2020).

Dynamic asset allocation with relative wealth concerns in incomplete

markets.

Journal of Economic Dynamics and Control, 113:103857.

Kumar et al., (2021)

Kumar, S., Kaur, J., Tabash, M. I., Tran, D. K., and Dhankar, R. S. (2021).

Response of stock market during COVID-19 and 2008 financial crisis:

A comparative evidence from BRICS nations.

The Singapore Economic Review, pages 1–24.

Lacker and Soret, (2020)

Lacker, D. and Soret, A. (2020).

Many-player games of optimal consumption and investment under

relative performance criteria.

Mathematics and Financial Economics, 14:263–281.

Lacker and Zariphopoulou, (2019)

Lacker, D. and Zariphopoulou, T. (2019).

Mean field and n-agent games for optimal investment under relative

performance criteria.

Mathematical Finance, 29(4):1003–1038.

Li, (2022)

Li, S. (2022).

Robust equilibrium investment and reinsurance strategy with bounded

memory and common shock dependence.

RAIRO-Operations Research, 56(1):77–99.

Liang et al., (2022)

Liang, Y., Wang, B.-C., and Zhang, H. (2022).

Robust mean field linear quadratic social control: Open-loop and

closed-loop strategies.

SIAM Journal on Control and Optimization, 60(4):2184–2213.

Liang and Zhang, (2023)

Liang, Z. and Zhang, K. (2023).

Time-inconsistent mean field and n-agent games under relative

performance criteria.

arXiv preprint arXiv:2312.14437.

Liang and Zhang, (2024)

Liang, Z. and Zhang, K. (2024).

A mean field game approach to relative investment-consumption games

with habit formation.

Mathematics and Financial Economics, pages 1–46.

Liu, (2007)

Liu, J. (2007).

Portfolio selection in stochastic environments.

The Review of Financial Studies, 20(1):1–39.

Maenhout, (2004)

Maenhout, P. J. (2004).

Robust portfolio rules and asset pricing.

Review of Financial Studies, 17(4):951–983.

Maenhout, (2006)

Maenhout, P. J. (2006).

Robust portfolio rules and detection-error probabilities for a

mean-reverting risk premium.

Journal of Economic Theory, 128(1):136–163.

Merton, (1969)

Merton, R. C. (1969).

Lifetime portfolio selection under uncertainty: The continuous-time

case.

The Review of Economics and Statistics, pages 247–257.

Merton, (1975)

Merton, R. C. (1975).

Optimum consumption and portfolio rules in a continuous-time model.

In Stochastic Optimization Models in Finance, pages 621–661.

(61)

Moon, J. and Başar, T. (2016a).

Linear quadratic risk-sensitive and robust mean field games.

IEEE Transactions on Automatic Control, 62(3):1062–1077.

(62)

Moon, J. and Başar, T. (2016b).

Robust mean field games for coupled markov jump linear systems.

International Journal of Control, 89(7):1367–1381.

Murat et al., (2002)

Murat, G., Tonkin, R. S., and Jüttner, D. J. (2002).

Competition in the general insurance industry.

Zeitschrift für die gesamte Versicherungswissenschaft,

3(91):453–481.

Park, (2022)

Park, J. Y. (2022).

Optimal portfolio selection of many players under relative

performance criteria in the market model with random coefficients.

arXiv preprint arXiv:2209.07411.

Sadana et al., (2021)

Sadana, U., Reddy, P. V., and Zaccour, G. (2021).

Nash equilibria in nonzero-sum differential games with impulse

control.

European Journal of Operational Research, 295(2):792–805.

Sadana et al., (2022)

Sadana, U., Reddy, P. V., and Zaccour, G. (2022).

Feedback nash equilibria in differential games with impulse control.

IEEE Transactions on Automatic Control, 68(8):4523–4538.

Shevtsova, (2014)

Shevtsova, I. (2014).

On the accuracy of the normal approximation to compound poisson

distributions.

Theory of Probability and Its Applications, 58(1):138–158.

Taksar and Markussen, (2003)

Taksar, M. I. and Markussen, C. (2003).

Optimal dynamic reinsurance policies for large insurance portfolios.

Finance and Stochastics, 7:97–121.

Tangpi and Zhou, (2024)

Tangpi, L. and Zhou, X. (2024).

Optimal investment in a large population of competitive and

heterogeneous agents.

Finance and Stochastics, 28(2):497–551.

Uppal and Wang, (2003)

Uppal, R. and Wang, T. (2003).

Model misspecification and underdiversification.

The Journal of Finance, 58(6):2465–2486.

Wang et al., (2020)

Wang, B.-C., Huang, J., and Zhang, J.-F. (2020).

Social optima in robust mean field LQG control: From finite to

infinite horizon.

IEEE Transactions on Automatic Control, 66(4):1529–1544.

Wang et al., (2022)

Wang, W., Muravey, D., Shen, Y., and Zeng, Y. (2022).

Optimal investment and reinsurance strategies under 4/2 stochastic

volatility model.

Scandinavian Actuarial Journal, pages 1–37.

Xu et al., (2024)

Xu, D.-x., Gou, Z., Huang, N.-j., and Gao, S. (2024).

Linear-quadratic graphon mean field games with common noise.

arXiv preprint arXiv:2401.09030.

Yi et al., (2015)

Yi, B., Viens, F., Li, Z., and Zeng, Y. (2015).

Robust optimal strategies for an insurer with reinsurance and

investment under benchmark and mean-variance criteria.

Scandinavian Actuarial Journal, 2015(8):725–751.

Yong, (2013)

Yong, J. (2013).

Linear-quadratic optimal control problems for mean-field stochastic

differential equations.

SIAM journal on Control and Optimization, 51(4):2809–2838.

Yuen et al., (2015)

Yuen, C. H., Zheng, W., and Kwok, Y. K. (2015).

Pricing exotic discrete variance swaps under the 3/2-stochastic

volatility models.

Applied Mathematical Finance, 22(5):421–449.

Zeng et al., (2016)

Zeng, Y., Li, D., and Gu, A. (2016).

Robust equilibrium reinsurance-investment strategy for a

mean-variance insurer in a model with jumps.

Insurance: Mathematics and Economics, 66:138–152.