A new approximation method for solving stochastic differential equations

Abstract

We present a novel solution method for Itô stochastic differential equations (SDEs). We subdivide the time interval into sub-intervals, then we use the quadratic polynomials for the approximation between two successive intervals. The main properties of the stochastic numerical methods, e.g. convergence, consistency, and stability are analyzed. We test the proposed method in SDE problem, demonstrating promising results.

Keywords. Stochastic differential equations, Quadratic polynomials, Convergence, Stability, Consistency.

1 Introduction

Mathematical modeling of many real-world phenomena involving random noisy perturbations cannot be achieved using ordinary differential equations (ODEs). Therefore, they are often modeled using stochastic differential equations (SDEs) to make the model more realistic [1, 2]. Some applications of SDEs include theoretical physics, molecular biology, population dynamics, and mathematical finance [3]. SDEs have been studied from various aspects in recent decades, see e.g. [4, 5, 6, 7, 8, 9, 10, 11].

Models based on SDEs are significantly more computationally challenging than deterministic ones. Due to the high computational cost for numerical simulations of stochastic models in various applications [12, 13], there have been many attempts to find efficient numerical tools. The most effective and widely used method for solving SDEs is the simulation of sample paths using time discrete approximations on digital computers [14]. This technique involves discretizing the time interval into finite steps and iteratively generating approximate values for the solution process at these points. The resulting simulated sample paths can be evaluated with standard statistical methods to assess the quality of the approximation and its closeness to the exact solution. Among numerical schemes with the same convergence order, the most economical methods possess the largest mean-square stability regions and the lowest computational costs. Explicit numerical schemes equipped with ODE solvers, are a successful example of this type, e.g. explicit stochastic orthogonal Runge–Kutta Chebyshev schemes, which were proposed by [15, 16]. In [17, 18, 19, 20] these schemes have been developed. A class of exponential integrators for SDEs, namely, local linearization approaches have been proposed in [21, 22]. In [23] has been presented a novel explicit Euler–Maruyama (EM) scheme using deterministic error correction terms. An explicit Steklov mean EM scheme for the approximation of SDEs was constructed in [24], and was developed in [25], where the implicit split-step linear Steklov mean scheme was proposed for SDEs with locally Lipschitz coefficients.

Let us consider the following Itô SDE [26, 27]:

| (1) |

with the initial condition

| (2) |

Note that one has to consider a probability space with an increasing family of -fields of , and a family of stochastic processes defined on it such that [3]

-

•

and are continuous in with probability one and .

-

•

and are -measurable.

-

•

is a -martingale such that

(3) -

•

and satisfy the following relation

(4)

Classic stochastic schemes such as Euler–Maruyama (EM) and Milstein schemes are as follows: EM method [28]

| (5) |

where is an approximation of the solution to (1), and , and Milstein method [14]

| (6) |

The outline of the manuscript is as follows: in Section 2, we describe how to use quadratic approximating functions to develop the algorithm. Section 3 contains the analysis of the stability, consistency and convergence of the proposed method. In Section 4 we test the validity and effectiveness of the proposed strategy. Finally, Section 5 contains a discussion about the obtained results, as well as future work.

2 Methodology

In this work, we consider the equation for geometric Brownian motion:

| (7) |

where is the percentage drift and is the percentage volatility.

In order to integrate the system, we subdivide the interval into sub-intervals obtained from a partition

Note that is an even number. In all our examples, this partition will be regular: . We assume that the approximate numerical values for have been determined at the grid points , , for . Our goal is to obtain the values of the function at the next two time steps and .

We now explain the method in more detail. By integrating(7) on , we have

| (8) |

where

We can approximate in the interval using a quadratic interpolation functions [29]. We get the following approximation

| (9) |

where are the -th quadratic interpolating functions at the step . Functions , are defined by

| (10) | ||||

In order to determine the values of at and , we substitute (9) into (8). We get

| (11) |

Hence, we have

| (12) |

We observe that (12) requires the values of at and .

We use the same technique for the interval . By integrating (7) on , we get the following formula

| (13) |

Similarly, we approximate in the interval using a quadratic interpolation functions.

| (14) |

where -th quadratic interpolating functions , at the step are defined by

| (15) | ||||

By substituting (14) into (13), we have

| (16) |

By using (9), the value of at can be calculated as follows

| (17) |

We substitute (17) into (16), we obtain

| (18) |

Since is known, we can solve (12) and (18) to obtain the unknowns and . Therefore, we get

| (19a) | |||

| (19b) |

for . and are defined by

and

We continue this process to progress the integration until we achieve the final time .

3 Stability, consistency and convergence analysis of the method

Definition 3.1.

The sequence is mean-square stable if

| (20) |

Theorem 1.

Proof.

To analyze mean-square stability of our method, we see from (19b) that

| (21) | ||||

Applying to (21) and using the independence of the Wiener increments, we get

| (22) | ||||

Using (22) and (19b), one has the following result

| (23) | ||||

From (19a), we have the same result in a similar manner.

| (24) | ||||

and hence in general we get

| (25) | ||||

We conclude that under the following condition stability holds:

| (26) | ||||

∎

Definition 3.2.

The local error of between two consecutive time is the sequence of random variables is: . The local error measures the difference between the approximation and the exact solution on a subinterval of the integration.

Definition 3.3.

The sequence is mean-square consistent if

| (27) |

for some positive constants and .

Theorem 2.

Proof.

From (7), the exact solution can be expanded using the Itô formula as follows

| (28) |

denotes the locally approximate value obtained after just one step of equation (11), i.e.

| (29) |

Therefore, we get

| (30) | ||||

Using the interpolation error formula, we get

| (31) | ||||

Note that

| (32) |

Therefore, when the time step tends to zero, there exists such that

| (33) |

Similarly, we have the same result for (18), i.e. there exists such that

| (34) |

This proves the consistency. So, the proposed scheme is consistent in mean square. ∎

4 Numerical results

In this section, the performance of the presented numerical technique described in section 2 for solving (7) are considered and applied to some test problems.

The errors reported are using the -error, -error and -error between the approximation and exact solutions:

where and are the exact and approximate solutions, respectively.

We examine the performance of the proposed scheme for stochastic differential equation of the form:

| (35) |

subject to the following initial condition

| (36) |

The exact solution of (35) with initial condition (36) is given by

| (37) |

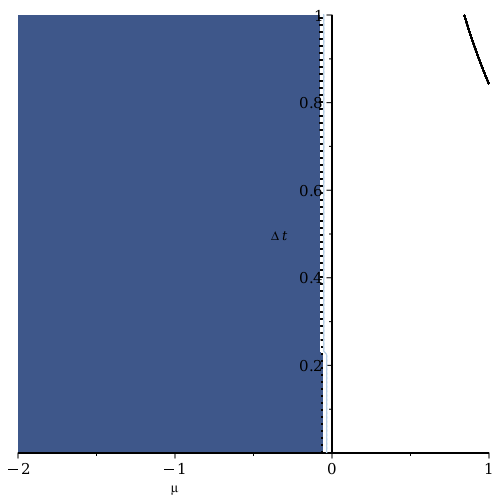

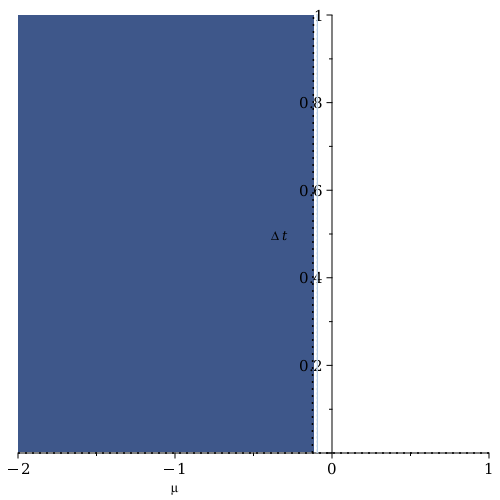

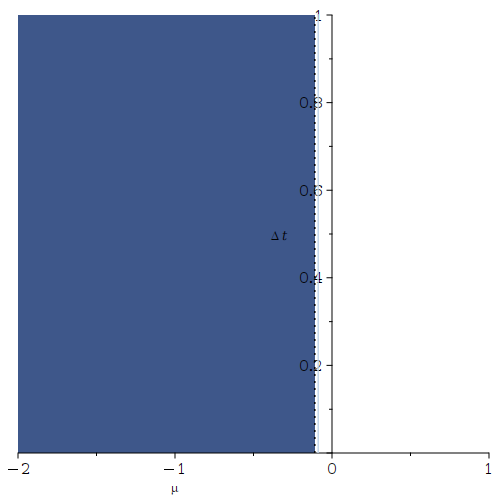

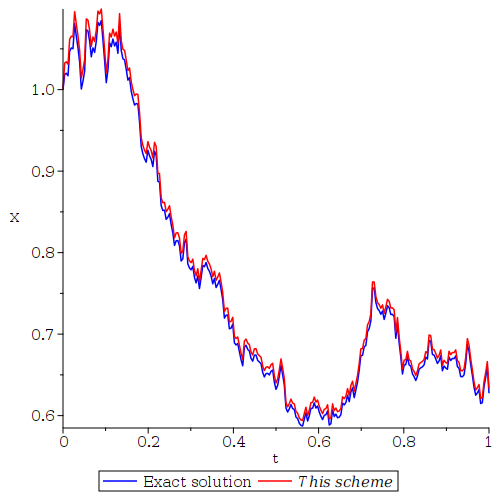

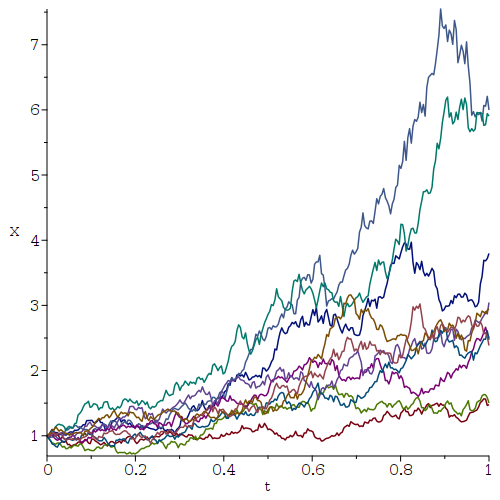

We set . We have plotted in Figure 1 the stability region for our method when . Figure 2 shows the stability region for implicit EM and Milstein methods. Note that we have almost the same stability region for all the strategies. We assume . Figure 3 shows the stochastic solution using our scheme along with the exact solution for . They put on show the successful behaviour of our approach for solving (7). The -error, -error and -error are shown in Table 1, Table 2 and Table 3, respectively. Firstly, we show that in our method, the error decreases consistently under mesh refinement. Under these assumptions, the stability condition is satisfied. Our method has a superior performance when compared to implicit EM and Milstein methods.

The numerical solution obtained with is shown in Figure 4. We observe sample paths that deviate wildly, illustrating instability. We observe that the computational results justify the theory of the stability conditions.

| This scheme | Implicit EM | Milstein | |

|---|---|---|---|

| 5.1669e-03 | |||

| 2.3844e-03 | |||

| 6.9950e-04 | |||

| 1.9056e-04 | |||

| 5.0966e-05 |

| This scheme | Implicit EM | Milstein | |

|---|---|---|---|

| 7.6716e-03 | |||

| 3.1373e-03 | |||

| 8.9318e-04 | |||

| 2.3630e-04 | |||

| 6.3238e-05 |

| This scheme | Implicit EM | Milstein | |

|---|---|---|---|

| 1.5005e-02 | |||

| 6.5865e-03 | |||

| 1.9095e-03 | |||

| 5.0434e-04 | |||

| 1.3240e-04 |

5 Conclusion

We presented a methodology for the numerical solution of stochastic differential equations.

We subdivide the time interval into sub-intervals.

We approximate the

drift term over

three successive node

points using quadratic polynomials.

The most

important properties of a stochastic numerical

schemes, namely, stability, consistency and convergence have been described and analyzed.

The proposed method have been illustrated by numerical examples. The numerical experiments demonstrate

that using our method leads

to a better performance in comparison to implicit EM and Milstein schemes.

In the future, we would like to extend such methods for the general form of the SDEs.

References

- [1] P. E. Kloeden and E. Platen. Numerical solution of stochastic differential equations. Berlin: Springer, 1995.

- [2] B. Oksendal. Stochastic differential equations: an introduction with applications. Springer Science & Business Media, 2013.

- [3] P.E. Kloeden, E. Platen, and H. Schurz. Numerical solution of SDE through computer experiments. Springer Science & Business Media, 2012.

- [4] P. Wang. A-stable runge–kutta methods for stiff stochastic differential equations with multiplicative noise. Computational and Applied Mathematics, 34(2):773–792, 2015.

- [5] Z. Zhang and H. Ma. Order-preserving strong schemes for sdes with locally lipschitz coefficients. Applied Numerical Mathematics, 112:1–16, 2017.

- [6] K. Nouri, H. Ranjbar, and J.C. Cortés. Modifying the split-step theta-method with harmonic-mean term for stochastic differential equations. International Journal of Numerical Analysis and Modeling, 17(5):662–678, 2020.

- [7] M. Jornet, J. Calatayud, O.P. Le Maître, and J.C. Cortés. Second order linear differential equations with analytic uncertainties: Stochastic analysis via the computation of the probability density function. Journal of Computational and Applied Mathematics, 374:112770, 2020.

- [8] J. Calatayud, J.C. Cortés, F.A. Dorini, and M. Jornet. On a stochastic logistic population model with time-varying carrying capacity. Computational and Applied Mathematics, 39:1–16, 2020.

- [9] M. Shahmoradi, D. Ahmadian, and M. Ranjbar. Mean-square stability of 1.5 strong convergence orders of diagonally drift runge–kutta methods for a class of stochastic differential equations. Computational and Applied Mathematics, 40(4), 2021.

- [10] L. Hu, A. Chan, and X. Bao. Numerical analysis of the balanced methods for stochastic volterra integro-differential equations. Computational and Applied Mathematics, 40(6), 2021.

- [11] J.C. Cortés, A. Navarro-Quiles, J.V. Romero, and M.D. Roselló. Solving fully randomized first-order linear control systems: application to study the dynamics of a damped oscillator with parametric noise under stochastic control. Journal of Computational and Applied Mathematics, 404(4), 2022.

- [12] M.A. Atalla. Finite-difference approximations for stochastic differential equations. Probabilistic Methods for the Investigation of Systems with an Infinite Number of Degrees of Freedom, Institute of Mathematics of the National Academy of Sciences of USSR, Kiev, page 11–16, 1986.

- [13] D. Xiu and G.E. Karniadakis. The wiener–askey polynomial chaos for stochastic differential equations. SIAM Journal on Scientific Computing, 24(2):619–644, 2002.

- [14] G. Milstein. Numerical integration of stochastic differential equations. Kluwer, Dordrecht, 1995.

- [15] A. Abdulle and S. Cirilli. S-ROCK: Chebyshev methods for stiff stochastic differential equations. SIAM Journal on Scientific Computing, 30(2):997–1014, 2008.

- [16] A. Abdulle and T. Li. S-ROCK methods for stiff itô sdes. Communications in Mathematical Sciences, 6(4):845–868, 2008.

- [17] A. Abdulle, I. Almuslimani, and G. Vilmart. Optimal explicit stabilized integrator of weak order 1 for stiff and ergodic stochastic differential equations. SIAM/ASA Journal on Uncertainty Quantification, 6(2):937–964, 2018.

- [18] A. Abdulle, G. Vilmart, and K.C. Zygalakis. Weak second order explicit stabilized methods for stiff stochastic differential equations. SIAM Journal on Scientific Computing, 35(4):A1792–A1814, 2013.

- [19] Y. Komori and K. Burrage. Weak second order s-rock methods for stratonovich stochastic differential equations. Journal of Computational and Applied Mathematics, 236(11):2895–2908, 2012.

- [20] Y. Komori and K. Burrage. Strong first order s-rock methods for stochastic differential equations. Journal of Computational and Applied Mathematics, 242(11):261–274, 2013.

- [21] J.C. Jimenez, I. Shoji, and T. Ozaki. Simulation of stochastic differential equations through the local linearization method. a comparative study. Journal of Statistical Physics, 94:587–602, 1999.

- [22] J.C. Jimenez. A simple algebraic expression to evaluate the local linearization schemes for stochastic differential equations. Applied Mathematics Letters, 15(6):775–780, 2002.

- [23] Z. Yin and S. Gan. An error corrected euler–maruyama method for stiff stochastic differential equations. Applied Mathematics and Computation, 256:630–641, 2015.

- [24] S. Díaz-Infante and S. Jerez. Convergence and asymptotic stability of the explicit steklov method for stochastic differential equations. Journal of computational and applied mathematics, 291:36–47, 2016.

- [25] S. Díaz-Infante and S. Jerez. The linear steklov method for sdes with non-globally lipschitz coefficients: Strong convergence and simulation. Journal of Computational and Applied Mathematics, 309:408–423, 2017.

- [26] T.C. Gard. Introduction to stochastic differential equations. Marcel Dekker, New York, 1988.

- [27] X. Mao. Stochastic differential equations and applications. Horwood, Chichester, UK, 1997.

- [28] G. Maruyama. Continuous markov processes and stochastic equations. Rendiconti del Circolo Matematico di Palermo, 4:48–90, 1955.

- [29] P. Kumar and O.P. Agrawal. An approximate method for numerical solution of fractional differential equations. Signal processing, 86(10):2602–2610, 2006.

- [30] C. Roth. Approximations of solution of a first order stochastic partial differential equation. Report, institut optimierung und stochastik, Universitat Halle-wittenberg, Halle, 2001.