Análisis econométrico de series temporales en Gretl: La Ley de Okun††thanks: Licenciado bajo Creative Commons Attribution-NonCommercial-ShareAlike 4.0.

Resumen

Gretl es un software econométrico de código abierto que se presenta

como una alternativa muy potente al software comercial. El objeto

de este trabajo es demostrar la facilidad y versatilidad de este programa

en el análisis econométrico de series temporales. Para ello se estudiará

la Ley de Okun que es aquella relación existente entre la variación

de la tasa de crecimiento y la tasa de paro en una economía.

JEL Classification: C22, C51, E24.

1 Introducción

1.1 Gretl

Gretl (Gnu Regression, Econometrics and Time-series Library) es un paquete de software para análisis econométrico escrito en el lenguaje de programación C y distribuido bajo la licencia GPL de la Free Software Foundation.

El código de Gretl se deriva del programa ESL (Econometrics Software Library) escrito por el profesor Ramu Ramanathan de la Universidad de California [Ramanathan, 1998]. La distribución de Gretl como software libre ha permitido que multitud de usuarios participen en su desarrollo, depuración del código, traducción y divulgación por ámbitos académicos y empresariales.

Gretl es un software especialmente útil en la enseñanza de la Econometría porque incluye los ejemplos y ejercicios de los principales manuales de la materia.111La lista incluye los manuales de [Wooldridge, 2006, Gujarati and Porter, 2010, Greene et al., 1999], entre otros.

Entre las ventajas de Gretl respecto de otras soluciones comerciales está su arquitectura multiplataforma que permite instalarlo en distintos sistemas operativos y la dualidad de interfaz que hace posible su ejecución en modo gráfico pero también en modo de línea de comandos (CLI). Además, Gretl ofrece toda una serie de modelos econométricos (MCO, MC2E, ARIMA, GARCH, GMM, VI…) que lo dotan de un alto grado de funcionalidad.

2 Revisión del estado actual del tema

2.1 La Ley de Okun

El ejemplo utilizado para mostrar la funcionalidad y flexibilidad de Gretl es la Ley de Okun. Esta es una relación que se ha venido dando entre la tasa de crecimiento de una economía y su tasa de desempleo.

Esta Ley ha sido objeto de numerosos trabajos y se encuentra en la práctica totalidad de manuales de Macroeconomía por su amplia difusión y aceptación por todas las corrientes del pensamiento económico. La actual situación laboral en España es lo que me ha llevado a elegir esta regularidad como objeto de estudio y análisis.

Arthur Okun, economista y miembro del Consejo de Asesores Económicos del presidente John F. Kennedy, reconoció esta regularidad en 1962 con datos trimestrales de los Estados Unidos.

Okun tomó tres vías diferentes [Okun, 1963] para estimar la relación entre la tasa de paro y de crecimiento de la producción.

2.1.1 Ley de Okun I

En primer lugar, Okun estimó un modelo que relacionaba las variaciones de la tasa de paro en dos períodos consecutivos y la tasa de crecimiento de la producción

| (1) |

Donde es la tasa de paro y la tasa de crecimiento de la producción en el periodo . Si la variación de la tasa de paro es nula, el valor de representa la tasa de crecimiento natural de la producción en el periodo . Lo denotamos [Blanchard, 2006].

| (2) |

Sustituyendo en la ecuación (1), se obtiene que la variación de la tasa de paro es proporcional a la diferencia entre la tasa de crecimiento real y natural de la producción.

| (3) |

2.1.2 Ley de Okun II

Un enfoque alternativo llevó a Okun a plantear un modelo en el que relacionaba la tasa de paro con la diferencia entre la producción potencial y real.

| (4) |

El problema de este modelo es que la producción potencial es una variable desconocida a la que Okun le asigna un valor de forma subjetiva y arbitraria aunque posteriormente se han utilizado procedimientos estadísticos como el filtro H-P para estimar su valor [Belmonte and Polo, 2004].

2.1.3 Ley de Okun III

La última versión del modelo que Okun propone no parte de la tasa de paro sino de la tasa de ocupación potencial y real . Okun estimó que la relación entre ambas era proporcional al cociente entre la producción potencial y real. Es decir, que la eficiencia del trabajo es proporcional a la eficiencia de la producción.

| (5) |

Donde es la elasticidad del empleo respecto de la producción en valor absoluto.

A pesar de las diferencias conceptuales existentes entre las tres formulaciones, los valores estimados son muy similares [Okun, 1963]. , , 36 y .

2.1.4 La Ley de Okun en este trabajo

Para el análisis econométrico de la Ley de Okun se va a partir de una formulación más reciente de la primera versión [Belmonte and Polo, 2004]. Este modelo es una generalización que incluye retardos tanto en la variable independiente como en la dependiente.

| (6) |

3 Metodología

Es importante tener claros todos los conceptos que intervienen en el análisis econométrico de series temporales relacionados con esta investigación. En las siguientes secciones se van a repasar y clarificar todos estos conocimientos previos que permitirán realizar un análisis econométrico adecuado a partir de series cronológicas.

3.1 Esquema autorregresivo de primer orden

Parece conveniente empezar este estudio de la series temporales a partir de un proceso estocástico muy habitual. Se trata del esquema autorregresivo de primer orden, también denominado , para abreviar. Como explican [Gujarati and Porter, 2010], en estos procesos, la variable dependiente es una variable estocástica formada por su valor en el momento anterior y por un término de error. Además, puede aparecer un término constante u ordenada en el origen.

| (7) |

La variable retardada está ponderada por un valor en el intervalo . Igualmente, se puede generalizar el proceso autorregresivo para órdenes superiores a uno, añadiendo los retardos pertinentes. Por lo tanto se obtiene un esquema :

| (8) |

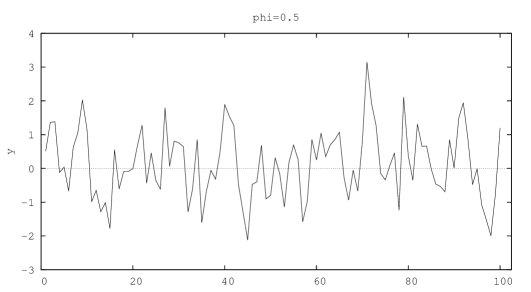

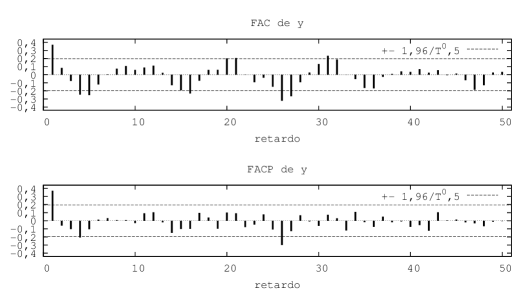

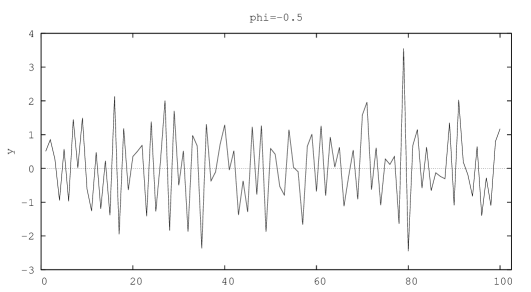

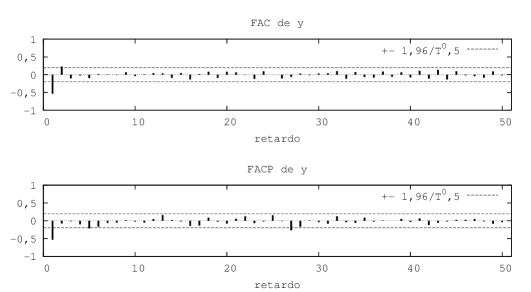

El sistema de scripts de Gretl permite generar simulaciones computacionales de cualquier fenómeno estadístico. Se ha elaborado el siguiente script222La ejecución de un script se realiza con el comando run [archivo.inp] para dibujar gráficos de modelos con distintos valores de .

Que genera los gráficos siguientes

3.2 Caminata aleatoria

Es una situación particular de esquema autorregresivo. Concretamente, se produce cuando y por tanto . Para ver mejor sus propiedades, es conveniente desarrollar su ecuación fundamental desde la primera observación.

| (9) |

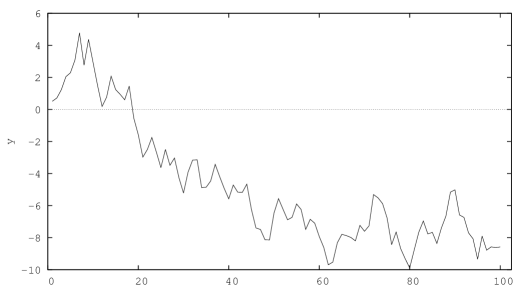

Con cada nueva iteración del proceso, el error aumenta, en valor absoluto. Esto se refleja en la varianza de la caminata aleatoria que es por lo que esta serie no estará acotada. Reconfigurando el script del se puede generar un gráfico que ilustra las propiedades de este proceso estocástico.

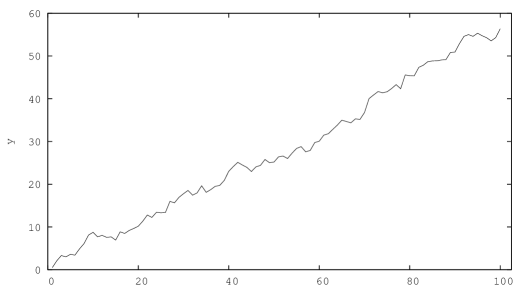

Ahora bien, hay otro tipo de caminata aleatoria en la que se incluye un término constante. Se denomina caminata aleatoria con deriva y sus propiedades difieren de la anterior en que su varianza sí está acotada aunque su media se mueve en proporción al término de la deriva, como se muestra en la figura 4.

| (10) |

3.3 Ruido blanco

Un ruido blanco es un proceso estocástico normal, incorrelacionado y homoscedástico. Es el pilar fundamental sobre el que se asienta el modelo clásico de econometría. El término de error en un modelo clásico es, por definición, una variable desconocida pero que se distribuye de una forma particular, que conocemos de antemano. Es una normal de varianza constante.

| (11) |

Diversos fenómenos de autocorrelación y heteroscedasticidad incumplen las hipótesis clásicas. Esto debe ser tenido en cuenta a la hora de formular un modelo econométrico para no asignarle ciertas cualidades estadísticas que en realidad no tenga.

Para acompañar la explicación, también se ha programado el siguiente script que genera ruido blanco.

3.4 Ergodicidad

El concepto de ergodicidad se refiere a la convergencia probabilística de los momentos muestrales en los poblacionales cuando , es decir, cuando la serie se aleja del momento . Esto supone que la función de autocorrelación observada en los correlogramas tiende a cero conforme crece el desfase entre los momentos y , es decir,

3.5 Estacionariedad

En el análisis econométrico de series temporales es de vital importancia determinar si el proceso estocástico con el que se trabaja es estacionario o integrado de orden , pues de esto va a depender la validez asintótica de toda la modelización que se lleve a cabo. Para clasificar siguiendo este procedimiento a una serie estocástica, hay que fijarse en los momentos de las distribuciones objeto de estudio, ya que es imposible conocer con certeza la función de distribución conjunta del proceso estocástico en cada periodo.

Formalmente se define un proceso estocástico como un conjunto de variables aleatorias que se suceden en el tiempo.

Cuyos momentos tienen la forma:

Se puede afirmar que un proceso estocástico es estacionario en sentido débil si se cumple que la esperanza y varianza son constantes a lo largo del tiempo y que la covarianza entre variables en distintos momentos de tiempo solo depende del desfase entre ellas.

Pero generalmente las variables económicas no son estacionarias ya que presentan algún tipo de tendencia que provoca que la media y/o varianza no sean constantes en el tiempo. Una serie económica es integrada de orden si se puede transformar en una serie estacionaria aplicando diferencias de orden , es decir, tomando primeras diferencias, veces. En concreto, si es , entonces es una serie estacionaria.

3.5.1 Test de Dickey-Fuller

El test de Dickey y Fuller parte de un proceso autorregresivo de orden uno. Estos procesos estocásticos se convierten en modelos de caminata aleatoria si tienen raíz unitaria, es decir si . Por lo tanto el contraste DF hace una regresión auxiliar de sobre su valor rezagado un periodo para comprobar la anterior igualdad.

| (12) |

La ecuación 12 es la expresión básica del test DF. A esta se le puede añadir un término constante, una variable de tendencia determinista e incluso de tendencia cuadrática.

Las pruebas realizadas mediante experimentos de Monte Carlo han demostrado que este test presenta un sesgo muy marcado si existe verdaderamente la raíz unitaria[Gujarati and Porter, 2010]. La solución planteada es restar un retardo a ambos lados de la ecuación.

| (13) |

Además, esto provoca un cambio de variable que se pretende contrastar, que ahora será . Consecuentemente, la nueva hipótesis nula será frente a la alternativa . El problema de este contraste radica en que la distribución que sigue el estadístico no es la típica t de Student sino una distribución cuyos valores recogen [Dickey and Fuller, 1979] y posteriormente completa [MacKinnon, 1996]333Gretl utiliza los valores de Davidson y MacKinnon. Las tablas completas pueden consultarse en el artículo citado..

3.5.2 Test Aumentado de Dickey-Fuller

El test DF no tiene en cuenta la existencia de autocorrelación, situación muy habitual en series temporales. El planteamiento que soluciona este problema es el test ampliado de Dickey y Fuller. En la práctica es el test que se utiliza para contrastar la estacionariedad.

Analíticamente el contraste ADF es

| (14) |

El test ADF tiene una variante que se utiliza cuando la serie presenta una tendencia temporal. En ese caso habría que añadir la variable tiempo como un regresor más de la ecuación:

| (15) |

En este test se añaden retardos de la primera diferencia hasta eliminar la autocorrelación. El número de rezagos tiene que ser el mínimo posible para que el test no pierda potencia. Gretl, a diferencia de otros paquetes econométricos comerciales, selecciona automáticamente este valor, siguiendo un criterio de información de Akaike modificado [Ng and Perron, 2001]. Concretamente, el comando de Gretl para realizar un test de raíces unitarias es el siguiente.

Cuyas principales opciones se explican a continuación.

3.6 Cointegración

Puede parecer que la existencia de raíces unitarias no es ningún obstáculo ya que se puede resolver fácilmente aplicando diferencias, pero lo que esto produce es un cambio en la especificación del modelo que afecta a su interpretación. Lo que verdaderamente se estima en el caso de que no haya estacionariedad no es una variable sino la variación que esta ha sufrido en el último periodo, por lo que no es correcto utilizar este enfoque para analizar procesos a largo plazo.

La Teoría Económica no puede estar limitada a hacer estudios cortoplacistas aunque sabemos que la mayor parte de variables e indicadores económicos presentan un problema provocado por la ausencia de estacionariedad.

Afortunadamente, Engle y Granger encontraron una forma de superar este obstáculo. Su gran aportación fue recompensada con el Premio Nobel de Economía 2003.

Su concepto de cointegración explica que entre dos variables con el mismo orden de integración puede existir una combinación lineal estacionaria [Engle and Granger, 1987].

Sea un vector de variables en el que cada variable Generalmente, las combinaciones lineales entre variables serán también . Sin embargo, es posible que las series estén cointegradas. si existe un vector no nulo tal que . El caso más interesante es aquel en que así que las variables son integradas de orden 1 pero existe una combinación lineal suya que es estacionaria. Esto sucede porque los efectos a largo plazo de ambas variables se anulan mutuamente para lograr el equilibrio.

Engle y Granger siguen distintos procedimientos para determinar la cointegración de series temporales pero recomiendan utilizar una prueba que parte del test ADF. En este caso:

| (16) |

Donde es el residuo de la regresión de cointegración entre las variables del vector y la hipótesis nula implica ausencia de cointegración .

Sin embargo, en Gretl no es necesario realizar de forma manual las sucesivas etapas que forman el test. Existe, al contrario que en otros paquetes econométricos, un comando que ejecuta directamente todos los pasos del test de Engle y Granger.

Cuyas principales opciones son:

3.7 Autocorrelación

Aunque se esté usando el contraste de Durbin-Watson para detectar la autocorrelación en las regresiones auxiliares de los test de estacionariedad, hay que advertir que, en principio, este test se ciñe al contraste de autocorrelación en forma de proceso .

Sería más completo utilizar también un contraste que superara esta restricción para analizar el modelo que finalmente se plantee. Gretl permite obtener el test de autocorrelación de Breusch-Godfrey, cuya hipótesis alternativa es . El comando que ejecuta este contraste es el siguiente:

Además, este comando da la posibilidad de calcular otros contrastes muy importantes para el análisis econométrico. Se enumeran las principales opciones a continuación.

4 Resultados

4.1 Series temporales

Se parte de unos datos444Todos los datos, gráficos y códigos de este trabajo están disponibles en mi repositorio git en https://github.com/edkalrio/tfg de desempleo y PIB de España en el periodo 1980-2012 obtenidos de la base de datos del banco mundial.

Para evitar que este trabajo quede obsoleto ante un cambio de interfaz en Gretl, se ha optado por presentar las instrucciones en forma de comandos. Estos pueden introducirse en la consola de Gretl, a la que se accede pulsando c en la pantalla principal de Gretl o directamente desde la terminal del sistema con el comando gretlcli.

El primer paso es importar los datos con los que se va a trabajar. Los comandos que le siguen, sirven para clasificar las series como temporales y ordenarlas cronológicamente. Por último, es útil generar una variable temporal que puede servir para hacer regresiones auxiliares o representaciones gráficas. Como se aprecia, la sintaxis de Gretl no es especialmente difícil. Usar comandos en vez de recurrir a la interfaz gráfica permite trabajar con mayor velocidad.

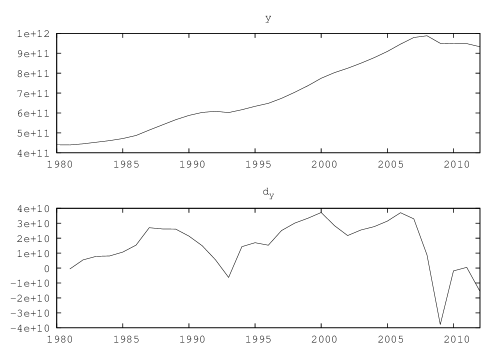

En el estudio de la estacionariedad, es importante obtener la representación gráfica de las series temporales. Gretl ofrece la posibilidad de representar gráficos múltiples para agrupar distintas series. En este caso, dibujar la serie así como su primera diferencia.

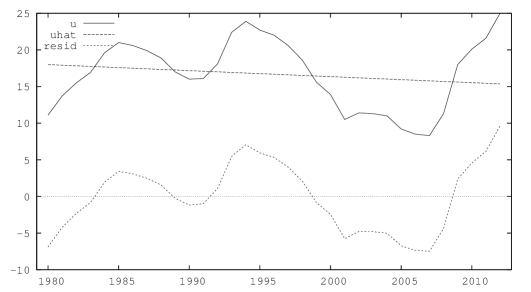

Se aprecia que la serie tiene tenencia lineal. Para cerciorarse, solo hay realizar una regresión MCO auxiliar contra la variable temporal.

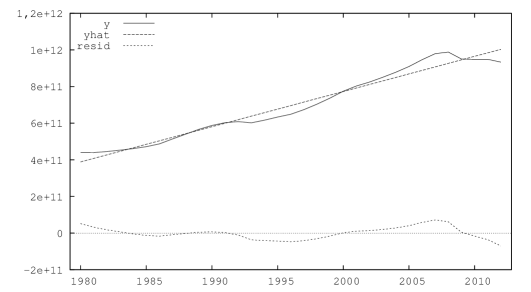

Además se puede dibujar una gráfica que recoja los valores originales de la serie, los ajustados y los residuos.

El nivel de significación o la bondad del ajuste reflejan inequívocamente la existencia de esa tendencia lineal, determinista.

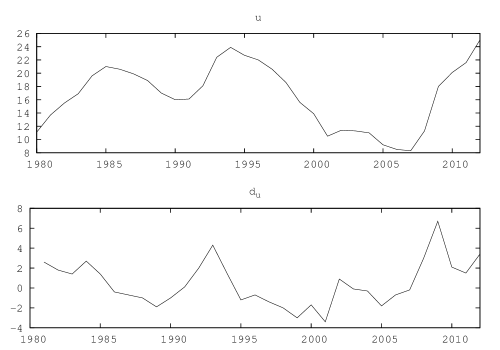

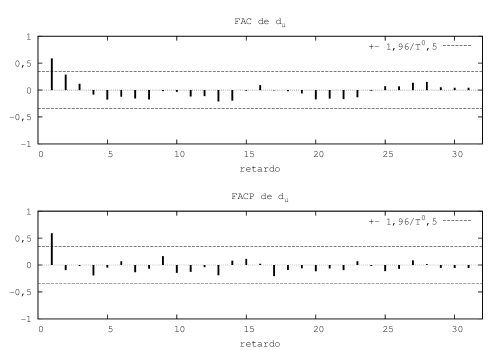

A continuación se representa la variable junto a su primera diferencia.

En este caso no parece haber tendencia determinista. Se vuelve a utilizar el procedimiento anterior para comprobarlo

El p-valor es tan alto que no es posible rechazar la hipótesis nula de no significación, con lo que la variable temporal no es relevante en esta regresión y no habrá que tenerla en cuenta a la hora de realizar el test aumentado de Dickey y Fuller. La figura 9 refleja esa ausencia de tendencia determinista. Sin embargo, parece haber tendencia estocástica en la volatilidad del gráfico de residuos.

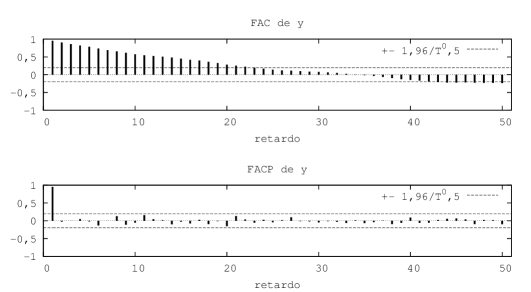

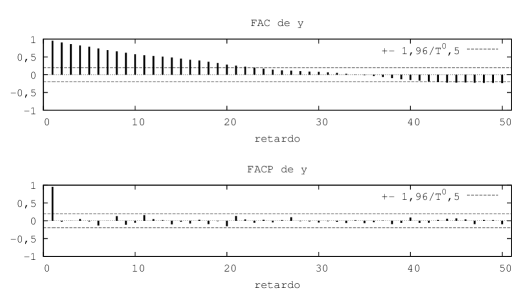

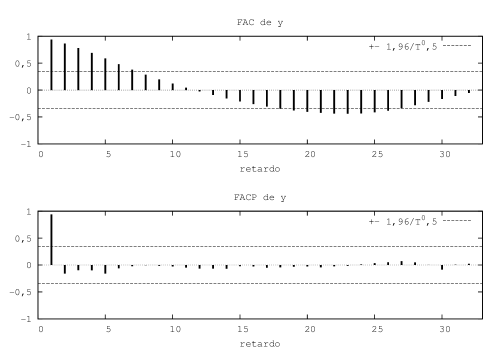

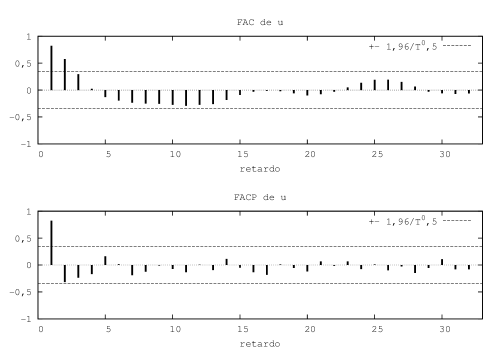

Un tipo concreto de gráfico que resulta de gran utilidad es el correlograma. En este, se representan las funciones de autocorrelación total y parcial para estudiar la posible existencia de ergodicidad o esquemas autorregresivos.

El correlograma de la serie no tiende rápidamente hacia cero por lo que no parece que haya ergodicidad.

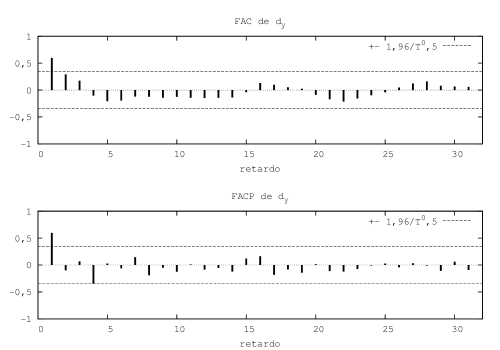

Al contrario que en la anterior, la serie del desempleo sí tiende a cero. Para completar el análisis de estacionariedad se lleva a cabo el test aumentado de Dickey y Fuller del que ya se ha hablado en la sección 3.5.2.

4.1.1 ADF para la serie del PIB

El comando específico para esta serie es el siguiente

Proporciona la siguiente salida:

-

MIC = 3954,46 for k = 09MIC = 4050,33 for k = 08MIC = 4198,62 for k = 07MIC = 2481,89 for k = 06MIC = 1796,71 for k = 05MIC = 1374,59 for k = 04MIC = 1376,44 for k = 03MIC = 323,958 for k = 02MIC = 243,925 for k = 01con constante y tendenciamodelo: (1-L)y = b0 + b1*t + (a-1)*y(-1) + ... + eCoef. de autocorrelación de primer orden de e: -0,028valor estimado de (a - 1): -0,14595Estadístico de contraste: tau_ct(1) = -1,93959valor p asintótico 0,6335Regresión aumentada de Dickey-FullerMCO, usando las observaciones 1982-2012 (T = 31)Variable dependiente: d_yCoeficiente Desv. Típica Estadístico t Valor pconst 5,79883e+10 2,54313e+10 2,280 0,0307 **y_1 -0,145950 0,0752476 -1,940 0,6335d_y_1 0,739899 0,145273 5,093 2,37e-05 ***time 2,63608e+09 1,52269e+09 1,731 0,0948 *AIC: 1531,79 BIC: 1537,52 HQC: 1533,66

Siguiendo el método modificado de Akaike555La regla de decisión para este criterio es , el programa encuentra que el orden de rezagos óptimo es 1. Gretl calcula el estadístico de contraste , que es aquel que Dickey y Fuller tabularon. Se puede hacer el contraste de hipótesis con este valor, aunque resulta más cómodo utilizar el p-valor que ha sido calculado correctamente, utilizando las tablas específicas del estadístico. La hipótesis nula no puede ser rechazada para un nivel de significación del 5 % por lo que la serie es .

4.1.2 ADF para la serie del desempleo

-

MIC = 76,1637 for k = 09MIC = 20,9255 for k = 08MIC = 18,5763 for k = 07MIC = 18,0821 for k = 06MIC = 11,2694 for k = 05MIC = 9,43562 for k = 04MIC = 7,69848 for k = 03MIC = 5,41725 for k = 02MIC = 4,70722 for k = 01Contraste aumentado de Dickey-Fuller para uincluyendo un retardo de (1-L)u(el máximo fue 9, el criterio AIC modificado)tamaño muestral 31hipótesis nula de raíz unitaria: a = 1contraste con constantemodelo: (1-L)y = b0 + (a-1)*y(-1) + ... + eCoef. de autocorrelación de primer orden de e: -0,046valor estimado de (a - 1): -0,150875Estadístico de contraste: tau_c(1) = -2,19578valor p asintótico 0,208Regresión aumentada de Dickey-FullerMCO, usando las observaciones 1982-2012 (T = 31)Variable dependiente: d_uCoeficiente Desv. Típica Estadístico t Valor pconst 2,63039 1,16892 2,250 0,0325 **u_1 -0,150875 0,0687113 -2,196 0,2080d_u_1 0,698815 0,143688 4,863 4,03e-05 ***AIC: 123,072 BIC: 127,374 HQC: 124,475

El test ADF para la serie del desempleo revela que la hipótesis nula tampoco puede ser rechazada para un nivel de significación del 5 % por lo que la serie es al igual que la serie .

4.1.3 Contraste de cointegración

Una vez se ha comprobado que las series son integradas de primer orden, el análisis pasa al contraste de cointegración de Engle y Granger. Se estima una regresión donde la tendencia temporal y la serie expliquen el comportamiento de la variable dependiente. La inclusión de la variable temporal se produce porque la serie presentaba tendencia determinista, como se comprobó en el apartado 4.1.

Se ejecuta el siguiente comando:

La salida muestra que el residuo de la regresión cointegrante no es estacionario sino integrado de orden uno. Por lo que se descarta la existencia de una relación cointegrante que aseguraría un equilibrio a largo plazo.

-

Etapa 1: regresión cointegranteRegresión cointegrante -MCO, usando las observaciones 1980-2012 (T = 33)Variable dependiente: uCoeficiente Desv. Típica Estadístico t Valor p-----------------------------------------------------------------const 65,6535 3,64980 17,99 1,28e-17 ***y -1,28866e-10 9,71955e-12 -13,26 4,44e-14 ***time 2,39411 0,189851 12,61 1,60e-13 ***Media de la vble. dep. 16,67576 D.T. de la vble. dep. 4,794986Suma de cuad. residuos 104,3197 D.T. de la regresión 1,864758R-cuadrado 0,858211 R-cuadrado corregido 0,848759Log-verosimilitud -65,81569 Criterio de Akaike 137,6314Criterio de Schwarz 142,1209 Crit. de Hannan-Quinn 139,1420rho 0,854909 Durbin-Watson 0,292045Etapa 2: contrastando la existencia de una raíz unitaria en uhatContraste aumentado de Dickey-Fuller para uhatincluyendo un retardo de (1-L)uhat(el máximo fue 9, el criterio AIC modificado)tamaño muestral 31hipótesis nula de raíz unitaria: a = 1modelo: (1-L)y = (a-1)*y(-1) + ... + eCoef. de autocorrelación de primer orden de e: -0,082valor estimado de (a - 1): -0,193923Estadístico de contraste: tau_ct(2) = -2,01769valor p asintótico 0,7643Hay evidencia de una relación cointegrante si:(a) La hipótesis de existencia de raíz unitaria no se rechaza para las variables individuales.(b) La hipótesis de existencia de raíz unitaria se rechaza para los residuos (uhat) de la regresión cointegrante.

4.1.4 Modelo final

Finalmente se plantea un modelo autorregresivo en diferencias. Este modelo se asemeja a la ecuación generalizada de Okun I propuesta por Belmonte y Polo de la que se hacía referencia en la subsección 2.1.4. Al contrario que en esta, Belmonte y Polo toman logaritmos en la diferencia de la producción. Sin embargo, en la práctica, la mejora en la bondad del ajuste es difícilmente justificable.

| (17) |

En Gretl, la estimación de este último modelo pasa por generar las primeras diferencias de las variables y posteriormente, realizar sucesivas estimaciones de mínimos cuadrados ordinarios para seleccionar el órden máximo de retardos.

Donde d_[variable] es el token reservado en Gretl para referirse a las primeras diferencias. Para añadir a un modelo de estimación MCO los rezagos de las variables, se hace uso de la sintaxis [variable](0 to -[máximo retardo]).

El cuadro 1 resume los principales estadísticos666El apartado de autocorrelación se refiere al P-valor del test Breusch-Godfrey, con un retardo, calculado a partir del estadístico . a tener en cuenta para seleccionar el orden de los retardos. Los resultados completos de las regresiones y sus correspondientes tests de autocorrelación pueden consultarse en el anexo.

| Ecuación | Autocorrelación | AIC | Schwarz | |

|---|---|---|---|---|

| 0,196 | 0,799231 | 92,72732 | 95,65879 | |

| 0,26 | 0,786666 | 92,71014 | 97,01210 | |

| 0,19 | 0,786473 | 92,73821 | 97,04017 | |

| 0,331 | 0,789876 | 93,11284 | 98,84878 |

Se puede concluir que el modelo más sencillo es el que ofrece mejores resultados.

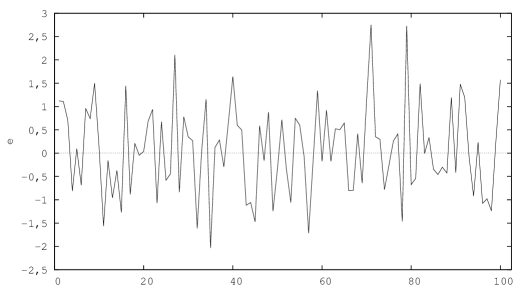

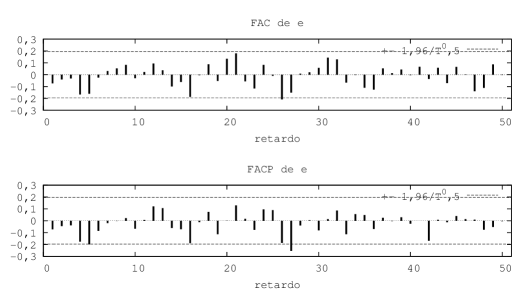

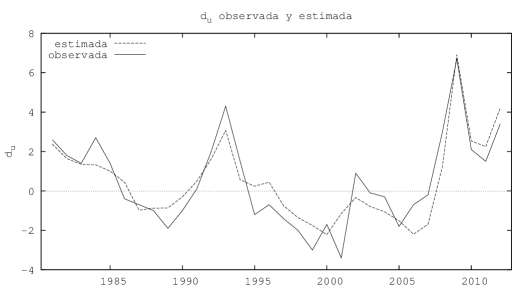

Un análisis en profundidad del modelo final, revela la ausencia de variables no significativas individualmente, a diferencia de lo que ocurre en los modelos con retardos. El valor de se utiliza como una medida de la bondad del ajuste, es decir, para medir la parte de la varianza de la variable dependiente explicada a través de los regresores, ajustada al número de estos. Para tratarse de datos reales, un 80 % es un valor bastante aceptable y deja margen para la utilización de este modelo como herramienta de análisis de políticas de empleo. La figura 12 compara el valor estimado de la variable dependiente con el real.

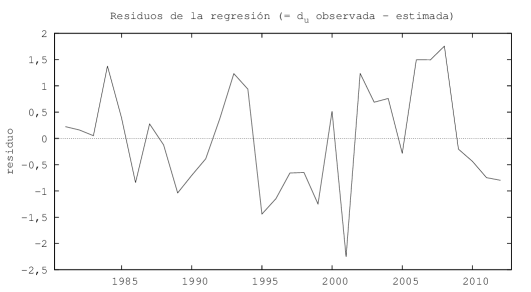

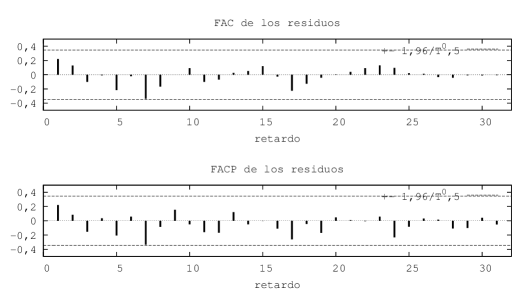

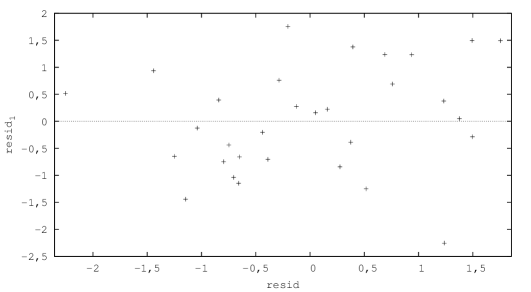

La figura 13 permite estudiar en profundidad la posible existencia de autocorrelación. Para ello se muestra el gráfico de residuos respecto al tiempo, el correlograma y la nube de puntos que resulta de comparar el valor del residuo con el de su retardo.

Todo ello indica que el residuo es un ruido blanco, caracterizado por la ausencia de autocorrelación. Para precisar aún más, se ejecuta el test de Breusch-Godfrey con uno y dos retardos. Los resultados reafirman la evidente ausencia de autocorrelación.

Pero todo es susceptible de mejorar.

Uno podría pensar que la crisis económica ha producido un shock estacional que afectaría a la bondad del modelo. Esto se podría solucionar planteando una ecuación con variables ficticias que tomaran distintos valores antes y después de 2007 o en los periodos en los que hubiera crecimiento/decrecimiento.

Otra posible vía de investigación sería el planteamiento del método de estimación por Variables Instrumentales, si la variable de la producción fuera endógena y estuviese contemporáneamente correlacionada con la perturbación.

También puede surgir una duda en la identificación de la variable del desempleo como endógena, explicada por la producción. Esta diferenciación parece arbitraria y podría superarse fácilmente con modelos de ecuaciones simultáneas o incluso con un modelo VAR en el que ambas variables fueran simultáneamente dependientes y explicativas, pero esto es algo que, como dijo Sraffa777Sraffa, P. (1965). Producción de mercancías por medio de mercancías: Preludio a una crítica de la teoría económica. Oikos-tau.: "…se podrá intentar más tarde, bien sea por el autor o por alguien más joven y mejor equipado para la tarea."

5 Conclusiones

Gretl ha demostrado ser una herramienta econométrica que no sólo está a la altura del resto de soluciones comerciales sino que en muchos aspectos supera a estas. Su potencia, sencillez y precisión proporcionan una forma simple y rápida de elaborar modelos econométricos de series temporales.

En el análisis de la Ley de Okun se ha comprobado que las series de paro y PIB son integradas de primer orden y no cointegrantes, es decir, no hay un equilibrio a largo plazo entre las series que se han analizado. La regresión cointegrante del test de Engle y Granger es espuria, por lo que es incorrecto plantear un modelo MCE, ya que el término de corrección del error sería no estacionario.

A partir de los resultados anteriores, se ha analizado la relación a corto plazo existente entre las variables, aplicando métodos econométricos de selección de modelos. Todo ello ha permitido la elaboración de un modelo concreto de la Ley de Okun para España durante el periodo 1980-2012.

6 Anexos

| t | u | y |

|---|---|---|

| 1980 | 11,1000003815 | 440112233243,992 |

| 1981 | 13,6999998093 | 439529222656,372 |

| 1982 | 15,5 | 445007786168,319 |

| 1983 | 16,8999996185 | 452884939144,963 |

| 1984 | 19,6000003815 | 460967520169,85 |

| 1985 | 21 | 471668585471,638 |

| 1986 | 20,6000003815 | 487013482004,836 |

| 1987 | 19,8999996185 | 514028717025,194 |

| 1988 | 18,8999996185 | 540215006470,599 |

| 1989 | 17 | 566291348509,902 |

| 1990 | 16 | 587705052524,646 |

| 1991 | 16,1000003815 | 602668026489,28 |

| 1992 | 18,1000003815 | 608268110818,497 |

| 1993 | 22,3999996185 | 601993875288,707 |

| 1994 | 23,8999996185 | 616340565108,611 |

| 1995 | 22,7000007629 | 633336119409,734 |

| 1996 | 22 | 648643931519,84 |

| 1997 | 20,6000003815 | 673737980443,29 |

| 1998 | 18,6000003815 | 703841675998,072 |

| 1999 | 15,6000003815 | 737245561261,189 |

| 2000 | 13,8999996185 | 774475100606,667 |

| 2001 | 10,5 | 802893926680,075 |

| 2002 | 11,3999996185 | 824653816873,566 |

| 2003 | 11,3000001907 | 850131014921,666 |

| 2004 | 11 | 877839344182,006 |

| 2005 | 9,1999998093 | 909298000000 |

| 2006 | 8,5 | 946363000000 |

| 2007 | 8,3000001907 | 979288716284,459 |

| 2008 | 11,3000001907 | 988020999700,411 |

| 2009 | 18 | 950156434697,386 |

| 2010 | 20,1000003815 | 948244130674,335 |

| 2011 | 21,6000003815 | 948721145663,275 |

| 2012 | 25 | 933148303065,534 |

Referencias

- [Adkins, 2006] Adkins, L. (2006). Undergraduate econometrics using gretl.

- [Adkins, 2013] Adkins, L. C. (2013). Using gretl for principles of econometrics, version 1.0411.

- [Belmonte and Polo, 2004] Belmonte, A. and Polo, C. (2004). Formulaciones de la ley de okun y resultados para españa. Estudios en homenaje a Luis Ángel Rojo, 1:263.

- [Blanchard, 2006] Blanchard (2006). Macroeconomía. Pearson. Prentice Hall.

- [Cheung and Lai, 1995] Cheung, Y.-W. and Lai, K. S. (1995). Lag order and critical values of the augmented dickey–fuller test. Journal of Business & Economic Statistics, 13(3):277–280.

- [Cottrell and Lucchetti, 2012] Cottrell, A. and Lucchetti, R. (2012). Gretl user’s guide. Distributed with the Gretl library.

- [Davidson and MacKinnon, 1993] Davidson, R. and MacKinnon, J. G. (1993). Estimation and inference in econometrics. OUP Catalogue.

- [Dickey and Fuller, 1979] Dickey, D. A. and Fuller, W. A. (1979). Distribution of the estimators for autoregressive time series with a unit root. Journal of the American statistical association, 74(366a):427–431.

- [Engle and Granger, 1987] Engle, R. F. and Granger, C. W. (1987). Co-integration and error correction: representation, estimation, and testing. Econometrica: journal of the Econometric Society, pages 251–276.

- [Esteban et al., 2009] Esteban, M. V., Moral, M. P., Orbe, S., Regúlez, M., Zarraga, A., and Zubia, M. (2009). Análisis de regresión con gretl. Departamento de economía Aplicada III, Universidad del País Vasco.

- [Greene et al., 1999] Greene, W. H., Sánchez, J. A. H., and Mauleón, I. (1999). Análisis econométrico, volume 2. Prentice Hall Madrid.

- [Gujarati and Porter, 2010] Gujarati, D. N. and Porter, D. C. (2010). Econometría. McGraw-Hill.

- [Knotek et al., 2007] Knotek, E. S. et al. (2007). How useful is okun’s law? Economic Review, (Q IV):73–103.

- [López, 2006] López, C. P. (2006). Problemas resueltos de econometría.

- [MacKinnon, 1996] MacKinnon, J. G. (1996). Numerical distribution functions for unit root and cointegration tests. Journal of applied econometrics, 11:601–618.

- [Matilla García et al., 2013] Matilla García, M., Pérez Pascual, P., and Sanz Carnero, b. (2013). Econometría y predicción. McGraw-Hill.

- [Mixon Jr and Smith, 2006] Mixon Jr, J. W. and Smith, R. J. (2006). Teaching undergraduate econometrics with gretl. Journal of Applied Econometrics, 21(7):1103–1107.

- [Ng and Perron, 2001] Ng, S. and Perron, P. (2001). Lag length selection and the construction of unit root tests with good size and power. Econometrica, 69(6):1519–1554.

- [Okun, 1963] Okun, A. M. (1963). Potential GNP: its measurement and significance.

- [Ramanathan, 1998] Ramanathan, R. (1998). Introductory econometrics with applications.

- [Román and Porras, 2004] Román, Á. L. M. and Porras, M. S. (2004). La ley de okun en españa¿ por qué existen diferencias regionales?

- [Siegfried, 1996] Siegfried, J. J. (1996). A first lesson in econometrics. On the third hand: humor in the dismal science, an anthology, page 83.

- [Stallman, 2002] Stallman, R. (2002). Free software, free society: Selected essays of Richard M. Stallman. GNU Press.

- [Wooldridge, 2006] Wooldridge, J. M. (2006). Introducción a la econometría: un enfoque moderno. Editorial Paraninfo.

- [Zarzosa Espina, 2013a] Zarzosa Espina, P. (2013a). Complementos de econometría.

- [Zarzosa Espina, 2013b] Zarzosa Espina, P. (2013b). Test de cointegración de engle y granger. https://www.youtube.com/watch?v=Hozh0YxGkzs.

- [Zarzosa Espina, 2013c] Zarzosa Espina, P. (2013c). Test de raíz unitaria de dickey-fuller. https://www.youtube.com/watch?v=14Tks1IstOE.