[table]capposition=top

Constrained portfolio optimization in a life-cycle model

Abstract

This paper considers the constrained portfolio optimization in a generalized life-cycle model. The individual with a stochastic income manages a portfolio consisting of stocks, a bond, and life insurance to maximize his or her consumption level, death benefit, and terminal wealth. Meanwhile, the individual faces a convex-set trading constraint, of which the non-tradeable asset constraint, no short-selling constraint, and no borrowing constraint are special cases. Following Cuoco, (1997), we build the artificial markets to derive the dual problem and prove the existence of the original problem. With additional discussions, we extend his uniformly bounded assumption on the interest rate to an almost surely finite expectation condition and enlarge his uniformly bounded assumption on the income process to a bounded expectation condition. Moreover, we propose a dual control neural network approach to compute tight lower and upper bounds for the original problem, which can be utilized in more general cases than the simulation of artificial markets strategies (SAMS) approach in Bick et al., (2013). Finally, we conclude that when considering the trading constraints, the individual will reduce his or her demand for life insurance.

Keywords: Trading constraints, life insurance, dual control, neural network.

1 Introduction

The constrained portfolio optimization problem is an extension of the classical portfolio allocation problem. It considers trading constraints, such as non-tradable assets (incomplete market), no short-selling constraint, no borrowing constraint, etc., and hence adjusts the ideal model to a more realistic market model. Compared to the classical problem, the constrained problem does not always have an explicit solution. The incompleteness caused by the trading constraints removes the uniqueness of the martingale measure and leaves the traditional martingale approach inadequate.

Several seminal papers generalize the martingale approach via the convex duality method. Karatzas et al., (1991) propose a “fictitious completion” method to deal with the portfolio optimization problem in the incomplete market. They introduce additional stocks and build a “fictitious” complete market. By manipulating the drift term of these additional stocks, they can guarantee that the individual will not invest in them in the original complete market. Cvitanić and Karatzas, (1992) study a general constrained portfolio problem in which the proportion invested in risky asset belongs to a non-empty, closed, and convex set . By a dual control method, they construct a group of artificial markets that can invest without trading constraints, which provides the upper bounds of the primal problem. Finally, they prove the optimal strategy under the smallest artificial market is the optimal strategy feasible for the primal problem. Their framework contains an incomplete market, no short-selling, and no-borrowing constraints as special cases. He and Pages, (1993) add labor income to the constrained portfolio optimization problem. They use a dual control approach and transform a no-borrowing problem into a variational inequality in the dual space. Several examples of deterministic labor income have been studied in their paper. Cuoco, (1997) extends Cvitanić and Karatzas, (1992) to the case with stochastic income. He focuses on the optimal amount instead of the optimal proportion allocating among the assets and includes He and Pages, (1993)’s work (no-borrowing constraint) as special cases. For more recent work, we refer to Haugh et al., (2006); Chabakauri, (2013); Bick et al., (2013); Jin and Zhang, (2013); Larsen and Žitković, (2013); Mostovyi and Sîrbu, (2020); Kamma and Pelsser, (2022).

In the actuarial science field, more and more researchers apply the constrained portfolio optimization problem to deal with trading constraints and unhedgeable health shocks in an individual’s lifetime investment. Zeng et al., (2016) extend He and Pages, (1993)’s work to the actuarial field and study the wealth-constraint effect on the life insurance purchase. Dong and Zheng, (2019) use a dual control method to study the optimal defined contribution pension management under short-selling constraints and portfolio insurance. Hambel et al., (2022) build a group of artificial insurance markets to solve a life-cycle model with unhedgeable biometric shocks. However, most existing actuarial literature only focuses on one or two trading constraints, and a general framework is lacking in the content of studying the life-cycle investment.

This chapter considers a constrained portfolio optimization problem in a generalized life cycle model. The individual has a stochastic income and aims to find the optimal trading and insurance strategies to maximize his or her expected consumption utility plus bequest utility and terminal wealth utility. Inspired by the existing literature, we restrict the trading strategy to a non-empty, closed, and convex set, which contains many trading constraints (non-tradeable asset constraint, no short-selling constraint, no borrowing constraint, portfolio mix constraint) as special cases. Following Cuoco, (1997)’s framework, we build a group of artificial markets by adding compensations to the drift terms of stocks and bonds. Due to the lack of uniqueness of martingale measures under trading constraints, we first derive a group of static budget constraints from the individual’s wealth process. Then, a dual problem is obtained through the Lagrangian dual control method, which is an upper bound for the primal problem. Furthermore, a one-to-one relationship is proved between the optimal solutions of the primal problem and the dual problem. More specifically, once the optimal solution exists for one problem, the optimal solution for the other problem exists and can be obtained immediately. Lastly, due to the stochastic income process, the dual problem is not convex, which causes great difficulty in proving the existence of optimal strategies by the dual control approach. Fortunately, Levin, (1976) uses the “relaxation projection” technique and proves the existence of solution under the non-reflexive spaces. To utilize their theorem, we only need to verify that our objective function is lower semi-continuous and that the trading constraint set is convex, topologically closed, and norm-bounded.

It seems that the dual problem does not play an essential role in proving the existence of the optimal strategies. However, since it is a tight upper bound for the primal problem, minimizing the dual problem provides an excellent approximation to the primal problem. Bick et al., (2013) propose a simulation of artificial markets strategies (SAMS) method to compute the lower and upper bounds of the primal problem. Their artificial market is characterized by the adjustment of the drift terms of stocks and bonds, which is denoted as . They restrict to be affine in time and minimize the artificial market with affine to get the lowest upper bound. Finally, a lower bound is obtained by deriving a candidate strategy from the lowest upper bound and substituting the candidate strategy into the wealth process. The deficiency of the SAMS method is apparent. The artificial market is constrained to a subfamily of affine , and the gap between the lower and upper bounds always exists. To overcome this difficulty, we introduce a neural network to study the best form of . We find that when the risk-free interest rate, stock appreciation rate, and volatility are all constant, the SAMS method and neural network performance are very close. If the stock appreciation rate follows a perturbation in time, the SAMS is inadequate to solve the problem, and the gap between the lower and upper bounds is enormous. However, the neural network can learn the perturbation pattern very well and provides tight lower and upper bounds with a small gap. Last but not least, both methods show that when considering trading constraints, the individual will reduce his or her demand for life insurance.

To the best of our knowledge, this is the first application of neural network to compute the best trading and insurance strategies for a constrained portfolio optimization problem. We make three contributions to the existing literature: First, we study the constrained portfolio optimization problem in a life cycle model with stochastic income and insurance provided. A general dual control framework is constructed, and the existence of the primal problem is proved. Second, we relax the assumptions in Cuoco, (1997) and extend their work to a more general case. Cuoco, (1997) assumes the interest rate process is uniformly bounded, and the integral of discounted stochastic income is uniformly bounded. In our work, we assume the expected exponential integral of the interest rate’s absolute value is finite and gives a weaker condition on the income process, which contains the uniform bounded income process as a special case. Third, we first propose a dual control neural network approach to compute the constrained life cycle model and find that the individual will reduce his or her demand for life insurance when considering the trading constraints. Compared to Bick et al., (2013), our approach can solve more challenging cases, such as the stock return has a perturbation in time. It can inspire future work to use neural network learning the best solution for the constrained portfolio optimization problem.

The rest of the chapter is organized in the following order: Section 2 introduces our model settings of the financial market, insurance market, wealth process, preference, and trading constraint set. Section 3 explains the construction of the artificial market and derives the static budget constraint for the wealth process. Section 4 describes the Lagrangian dual control approach and proves the one-to-one relationship between the primal problem and the dual problem. Section 5 proves the existence of the primal problem. Section 6 conducts the numerical simulation and compares our algorithm with existing literature. Section 7 concludes. All proofs are relegated to the appendices.

2 Model settings

We consider a constrained portfolio optimization problem in a generalized life cycle model. The model contains three important dates, a random death time (defined later), a deterministic retirement time , and a deterministic time horizon of the family . During the decision period , where , the individual is allowed to purchase stocks, a bond, and life insurance to improve his or her consumption level, death benefit, and the terminal wealth.

2.1 Financial market

Let be a filtered complete probability space. The financial risk is described by a -dimensional Brownian motion adapted to the filtration .

In the financial market, there are assets. The first asset is the bond which is locally risk free and pays no dividends. Its price process is given by

| (1) |

where is the interest rate process generated by .

Assumption 2.1.

The interest rate process satisfies

where means the absolute value.

Remark 2.1.

Assumption 2.1 implies almost every where. Because the expectation is finite, it implies that the random variable is finite almost everywhere. We directly use this corollary without mention in the appendixes’ proofs.

The price process of the risky assets are with a cumulative dividend process satisfying the Ito process

where denotes the diagonal matrix with element and

Assumption 2.2.

The volatility matrix satisfies the nondegneracy condition

for any and . Moreover, denote the market price of risk vector by

where , we assume a Novikov condition

in order to ensure the existence of an equivalent martingale measure.

2.2 Mortality

Denote by , the future life time of the individual aged , which is a random variable independent of the filtration in the financial market. Then, we can introduce the following actuarial notations

where is the probability that the individual alive at age survives to at least age , is the probability that the individual aged dies before . Following actuarial practice, we also define the force of mortality (hazard rate)

| (2) |

Then, the survival and death probabilities can be rewritten as

The probability density function of satisfies

2.3 Wealth process

At time 0, the individual at age starts to manage portfolio until the first time of the death time and the family’s time horizon . Denoted the retirement time as . Before death time and the retirement time , the individual receives a stochastic non-negative income generated by .

Define the trading strategy under the price coefficients , where and represent the money amounts invested at time in the bond and th risky asset, respectively. A trading strategy is called admissible if

| (3) |

We use to denote the admissible set of trading strategies. Before the individual’s death or the family’s time horizon, the wealth process satisfies

| (4) | |||

| (5) | |||

| (6) | |||

| (7) |

where is the consumption rate, is the life insurance premium, and is the free disposal of wealth. Free disposal of wealth is the amount of money the individual chooses not to reinvest up to time . We show when this free disposal of wealth disappears in Corollary 3.1. Equation (5) is usually called the “dynamic budget constraint”. Equations (6) and (7) show that the individual is allowed to borrow against the future income but needs to pay the debt at the terminal time. Lastly, equation (6) admits a uniform lower bound to eliminate the arbitrage opportunity, such as the doubling strategy in Harrison and Kreps, (1979). At the death time , the individual’s wealth has a jump from the insurance payment

where is the force of mortality defined in (2).

2.4 Preference and feasibility

The individual’s objective is to choose an investment and insurance strategy to optimize the expected utility of consumption when the individual is alive, the wealth level at the death time, or the terminal wealth at the family’s time horizon,

where is the portfolio constraint set in , is the consumption utility, is the bequest utility, and is the terminal utility. We assume all the utilities satisfy the following properties.

Definition 2.1.

Utility functions are increasing, strictly concave, and continuously differentiable in its first variable and continuous in the second variable.

Since the individual’s time to death is independent of the filtration in the financial market, we have the equivalent preference

| (8) | |||||

where .

Before moving to the feasibility of strategies, we first define the consumption and bequest set. Consider the set

| (9) |

where is the risk neutral measure such that is a Brownian motion (see Assumption 2.2). Let denote the orthant of that , , and , then we can define the individual consumption and bequest set as the plan satisfying

and

Thus, the expectation of utility is well defined in .

Given price coefficients , a consumption and bequest plan is called “feasible” if there exists an admissible trading strategy for , and a non-negative increasing free disposal satisfying the dynamic budget constraint from (4) to (7). In addition, the plan is said to be “-feasible” if it is feasible and for . In both cases, the trading strategy is said to “finance” . We use to denote the set of -feasible consumption and bequest plan given the pricing coefficient .

2.5 Portfolio constraint set

We assume that the agent’s portfolio is constrained to take values in a portfolio constraint set , which is a non-empty, closed, and convex subset of . It can describe various trading constraints such as short-sale prohibitions, non-tradeable asset, or minimal capital requirement. For , define

| (10) |

which is the support function of . This function can easily reach and hence it is important to define its effective domain as

In the convex analysis, it is well-known that is a positively homogeneous, lower semi-continuous, and proper convex function on and is a closed convex cone. We assume the support function satisfies the following constraint

Assumption 2.3.

The function is upper semi-continuous and bounded above on . Moreover, for all .

for all is immediately obtained if for any large enough, i.e., as long as lending and investing nothing in the risky assets is admissible. Moreover, since is positively homogeneous and is a cone, the function bounded above on is equivalent to being non-positive on . Specifically, if is a cone, then on . Below, we provide some examples of constraint sets satisfying Assumption 2.3, together with the associated support functions and dual sets.

- (a)

- (b)

- (c)

-

(d)

Buying constraints

-

(e)

Portfolio-mix constraint

where is any nonempty, closed, convex subset of containing the origin,

The problem without an income stream and hence a nonbinding nonnegativity constraint on wealth is examined in Cvitanić and Karatzas, (1992).

- (f)

-

(g)

Collateral constraints

where for denotes the fraction of the amount of asset can be borrowed using the asset as collateral and ,

This constraint is introduced by Hindy, (1995) who consider the viable pricing operator. Hindy and Huang, (1995) study the optimal investment problem in a discrete-time setting in which .

-

(h)

Any combination of above constraints.

3 Artificial market and static budget constraint

Following Cuoco, (1997), we define the artificial market to solve the constrained portfolio optimization. Given a constraint set , let denote the valued process satisfying

For each , the processes

| (11) | |||

| (12) |

define an artificial market , where is a strictly positive local martingale. We further use to denote the subset of elements in for which is exactly a martingale. Note that is nonempty given the Novikov condition and the fact that is a cone ensuring that . Then, each can be interpreted as the unique state-price density in a fictitious unconstrained market with price coefficients . With the adjustment of drift term by , the stocks can become more attractive or less attractive compared to the bond. Then, “-feasible” trading strategies can be built by the change of individual’s preference between stocks and the bond. More generally, each with constitutes an arbitrage-free state-price density in the original economy when the portfolio policies are constrained to be in , and that the fulfilment of a budget constraint with respect to all of these state-price densities is sufficient to guarantee the -feasibility.

To satisfy the lower boundedness property (6) of wealth process , we add the following assumption to the income process

Assumption 3.1.

| (13) |

for some positive constant .

Next, we show the equivalent static budget constraint of the -feasible dynamic constraint.

Theorem 3.1.

A consumption and bequest plan is -feasible if and only if

| (14) |

A direct corollary is when the free disposal will disappear.

Corollary 3.1.

If there exists a process such that

then is feasible, the optimal wealth is given by

| (15) |

and the optimal free disposal .

4 Primal problem and dual problem

From Theorem 3.1, we can formulate the primal problem with the dynamic budget constraint (5) to a problem with static budget constraint (14).

| (P) | |||

for , where

Since , problem (P) can be considered as a convex optimization problem on a closed, norm bounded subset of , where is the Lebesgue measure on . However, spaces are not reflexive so lack compactness. The existing literature circumvents this difficulty using the Lagrangian dual control method. Because the set is convex, this suggests the existence of pricing kernel , a Lagrangian multiplier such that is a saddle point of the Lagrangian

Maximizing and minimizing , we derive the dual problem

| (D) | |||

where dual utilities are given by

for and each satisfies the Inada condition

| (16) |

in which is the first order derivative with respect to the first variable.

For , by the concavity of , we have a such that

| (17) |

where , i.e. , and is the inverse of with respect to the first variable. Next, take the first order derivative with on both sides of (17) and by , we have

i.e.

Define the function , similarly to the argument above, we have

| (18) |

Then, by Definition 2.1, we can derive the following properties for dual utility.

Lemma 4.1.

The dual utilities are strictly decreasing and strictly convex with respect to the first variable. They have the explicit representations

| (19) |

and derivatives . Furthermore,

Theorem 4.1.

Assume that satisfy the Inada conditions and the following constraint holds

| (20) |

for some constants and . If there exists a solution to the dual problem (D) and

| (21) |

then there exists an -feasible optimal such that

| (22) |

for and some . Moreover, the optimal solution satisfies the budget constraint

| (23) |

Conversely, if (22) and (23) hold for some and some -feasible , then solves the dual problem.

Furthermore, under each artificial market , we can derive the following corollary for the dual problem (D).

Corollary 4.1.

For an arbitrary , there exists a unique optimal minimizing such that

In addition, the optimal wealth under is given by

| (24) |

and the optimal free disposal under .

5 The existence of primal problem

For the dual problem (D), the difficulty in applying dual control method is that is not convex with respect to unless , , and the Arrow-Pratt coefficient of risk-aversion is strictly less than . If these rather restrictive assumptions are satisfied, the problem can be relaxed by looking for a solution in (i.e., by allowing the density process to be a local martingale instead of a martingale), and the existence of a solution to Problem (D) can then be shown using the technique of Cvitanić and Karatzas, (1992).

Fortunately, Levin, (1976) proves the existence of solution under non-reflexive spaces, which can be applied to deal with the lack of compactness in the set of feasible plan . Next, we prove the existence of the primal problem.

Theorem 5.1.

Suppose that

-

1.

There exists a with .

-

2.

Either are bounded above on , or there exist constants , , and such that

(25) and

(26)

Then the solution to the primal problem (P) exists.

6 Numerical Analysis

Following the parameter settings in Huang et al., (2008), we assume that an individual is 45 years old at the initial time, retires at the age of 65, and the family stops making investment decisions at the individual’s age of 95, so and . The individual’s force of mortality follows the Gompertz law

Before the first time of the family decision horizon and death time , the individual is allowed to invest in a bond and a stock

where are continuous functions of , for , and is a one-dimensional Brownian motion. Moreover, the individual’s income process has no idiosyncratic risk (only has Brownian motion from the financial market)

| (29) |

where and are two constants. We consider the portfolio-mix constraint (Part 2.5 (e)) with , then the portfolio constraint set and its effective domain are given by

| (31) | |||||

Inspired by Huang et al., (2008), we set the base model parameters as

| (33) |

and restrict utility into power utility

where is the value function of family investment after the individual dies and the subscript “B” is short for bequest. The same setting for bequest utility can be found in Zeng et al., (2016) and Boyle et al., (2022).

We assume there is no trading constraint after the individual dies, so we can make fair comparisons between the cases with and without constraint when the individual is alive. Thus, the wealth process after individual dies at time is

| (35) | |||||

Furthermore, the value function of family investment after individual dies follows

| (36) |

where means the conditional expectation on the filtration . Then, under the dynamic programming principle, we can derive the following lemma

Lemma 6.1.

The explicit solution of is given by

| (37) |

where

| (38) | |||

Next, we compute the following methods to make comparisons.

-

•

Method 1: SAMS approach

Benchmark from Bick et al., (2013), assume is affine in , minimize the upper bound, and then compute the lower bound under , where is the optimal minimizing the upper bound. -

•

Method 2: Dual control neural network approach

Restrict as a neural network of time , minimize the upper bound, and then compute the lower bound under , where is the optimal minimizing the upper bound.

Denote as the general strategy and as the optimal strategy under the artificial market , then we derive the lower and upper bounds in each method.

Explicit upper bound for Method 1 and Method 2

When , i.e., is a function of , we can derive the explicit solution of the upper bound for primal problem (P).

Proposition 6.1.

Proposition 6.2.

For Method 1, follow Bick et al., (2013), we separate at the retirement time , i.e.

| (47) |

where superscript is short for “working”, superscript is short for “retirement”, and is the positive part of a function.

For Method 2, we use one neural network (, ) with state variable time to describe . We let the neural network learn the retirement time by itself and therefore do not separate at .

| (48) |

After minimizing the upper bound , we obtain the optimal . Then, we can define the candidate value function as

where the candidate wealth process is driven by the optimal strategies (40), (41), (43), and (44)

| (49) | |||||

The candidate value function provides a lower bound for the primal Problem (P) because satisfies the portfolio constraint set (6) and is a sub-strategy for free disposal in (32). From all things above, we obtain the tight lower and upper bounds for the primal Problem (P)

Remark 6.1.

To avoid the arbitrage opportunity for doubling strategy, we need to satisfy Assumption 3.1 to ensure (6). By Ito’s formula, we derive

| (50) |

Furthermore, we assume that

| (51) | |||

| (52) |

Together with (31), we have the drift term of (50)

Thus, is a non-negative local super-martingale, which is also a super-martingale by Fatou’s lemma. Therefore,

| (53) |

for arbitrary and . Finally, Assumption 3.1 is a direct result from (53). In the numerical examples, we set all the parameters to follow the constraints (51) and (52).

Furthermore, we also need to check the conditions in Theorem 5.1 to guarantee the primal problem’s existence. For the power utility with risk aversion coefficient , we have the utility bounded above by 0. Thus, the second condition in Theorem 5.1 is satisfied automatically. For the first condition, under , we only need to find a pair of positive A-feasible to avoid going to negative infinity. Let , , and , we can rewrite the wealth process (32) as

By choosing

we obtain

Therefore, we find a positive A-feasible strategy (this strategy is A-feasible because ) such that . Finally, by Theorem 5.1, the primal problem’s existence is guaranteed.

Example 6.1.

In this example, we study the case when the risk-free interest rate, stock appreciation rate, and volatility are all constant, i.e., , , and .

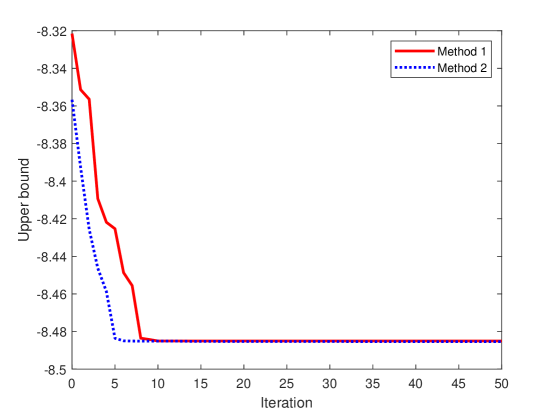

Table LABEL:chapter4_example1_table shows the lower and upper bounds for each method. We use the default “interior-point” algorithm provided in the Matlab package “fmincon” to minimize the upper bounds in each method.

Method 1 and 2 share a similar explicit upper bound. We use the Trapezoidal rule to compute the double integral in this explicit upper bound, and the number of the time interval is set as 100. Moreover, we apply the quasi-Monte Carlo method to compute the lower bound. The Sobol sequence with the first 4,000 numbers skipped is used to generate the normal random variables. To make fair comparisons, we set all the lower bounds with the same path number, 20,000, and the same time interval of 1,000. In addition, we add liquidity constraint that when , is truncated by , then in the wealth process (49). In other words, when the wealth equals zero, the consumption and death benefit should not be bigger than the income .

For Method 1, we randomly choose the initial values for the parameters in (47). We sample the initial values for 30 groups, and in each group, we train the affine structure 50 times. Finally, we choose the lowest upper bound among the 30 groups.

For Method 2, we set the structure of neural network as “1-10-2”, which means one node (time ) in the input layer, ten nodes in one hidden layer, and two nodes ( and ) in the output layer. More specifically, we show the structure of neural network in Figure 1. The value of a hidden node is , , where the is the activation function, is the weight parameter for edge connecting to , and is the bias at the node . In this example, we choose the rectified linear unit (ReLU) function as the activation function, i.e., . The values of the two output nodes are and , where is the weight parameter for the edge connecting to node , is the bias for the node , is the weight parameter for the edge connecting to node , and is the bias for the node . There are 30 edges and 12 biases, and hence 42 parameters wait to be optimized. Similarly to Method 1, we randomly choose the initial values for the weights and bias of neural network (48) from a normal distribution with mean 0 and standard deviation . We sample the initial values for 30 groups, and in each group, we train the neural network 50 times. Finally, we choose the lowest upper bound among the 30 groups.

In Table LABEL:chapter4_example1_table, we design three quantities to compare the two methods. The first is the “duality gap”. It is defined as the absolute difference between the lower and upper bounds. The second is the “relative gap”. It is defined as the absolute ratio of the “duality gap” over the lower bound. The third is “welfare loss”. Following Bick et al., (2013), we define the “welfare loss” as the upper bound of the fraction of wealth that an individual would like to through away to get access to an optimal strategy. More specifically, under the market , it is the proportion such that the following equation holds for the lower and upper bounds of the value function.

From Proposition 6.2 and under portfolio-mix constraint, we have

Therefore, the upper bound of welfare loss is

| (54) |

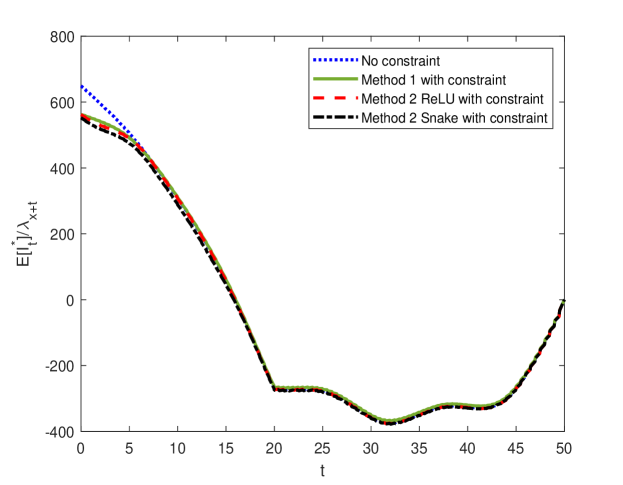

From Table LABEL:chapter4_example1_table, we see Method 2 slightly beats Method 1 in every aspect: smaller upper bound, bigger lower bound, smaller duality gap, smaller relative gap, and smaller welfare loss. The relative gaps of these two methods are very low, only around . Moreover, the welfare losses for both methods are also low at a level of .

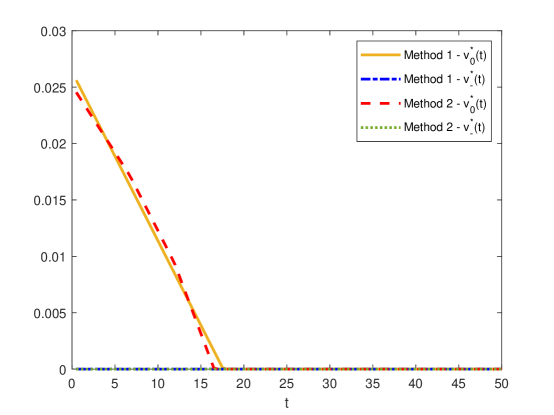

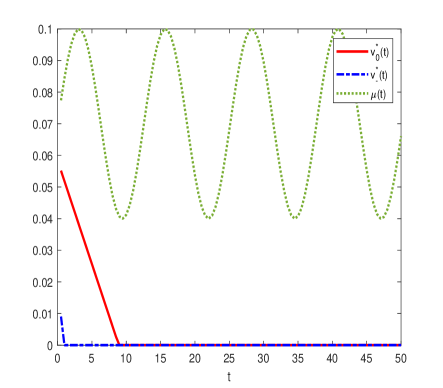

Figure 2 shows the change of the upper bound in each training iteration. We find that the upper bound of Method 2 decreases faster but finally stays at the level close to Method 1. Figure 3 reveals that the neural network (48) of Method 2 learns a similar result as Method 1. It turns out there is no big difference between the affine structure and the neural network when are all constant. Therefore, the results of the two methods in Table LABEL:chapter4_example1_table are quite similar. Figure 4 illustrates that when considering the trading constraint, the individual reduces their demand for life insurance. Moreover, the individual’s demand for life insurance performs a “spoon shape”. Specifically, the expected optimal face value is positive initially because the individual has a large future income to protect. Then, the optimal face value decreases with time and becomes negative a little earlier than the retirement time . This is because the increasing force of mortality makes life insurance less attractive than stocks and bonds (the face value of life insurance is ). Finally, the optimal face value increases to 0 at the terminal time.

| Method 1 | Method 2 | |

|---|---|---|

| Structure | Affine | (1-10-2) |

| Activation function | None | ReLU |

| Upper bound | -8.4850600 | -8.4853506 |

| Lower bound | -8.5064352 | -8.5061158 |

| Duality gap | 0.0213752 | 0.0207652 |

| Relative gap | 0.2513% | 0.2441% |

| Welfare loss | 0.5019% | 0.4876% |

| Time elapsed | 7.43 hours | 8.31 hours |

For the upper bounds of Method 1 and Method 2, the number of time intervals is 100 for the numerical double integral. For the quasi-Monte Carlo simulation of the lower bound in each method, the number of paths is 20,000, and the number of time intervals is 1,000. The structure “(1-10-2)” means that the neural network is chosen as one node (time ) in the input layer, ten nodes in one hidden layer, and two nodes ( and ) in the output layer. The “Duality gap” is defined as the absolute difference between the lower and upper bounds. The “Relative gap” is defined as the absolute ratio of the “Duality gap” over the “Lower bound”. The “Welfare loss” is defined by (54).

Example 6.2.

In this example, we study the case when the stock appreciation rate has a perturbation, and the risk-free interest rate and volatility are both constant, i.e., , , and .

Table LABEL:chapter4_example2_table shows the lower and upper bounds for each method. We use the default “interior-point” algorithm provided in the Matlab package “fmincon” to minimize the upper bounds in each method. We use the same accuracy and initial value sampling design for numerical settings as in Example 6.1.

From Table LABEL:chapter4_example2_table, we see that Method 1 generates a big duality gap of 0.1663950, a relative gap of , and suffers from a large welfare loss of . When we apply Method 2 with “(1-10-2)” structure under the ReLU activation function, the duality gap is slightly improved to 0.0828014, the relative gap decreases to , and the welfare loss falls down to . Lastly, we apply the snake function,

| (55) |

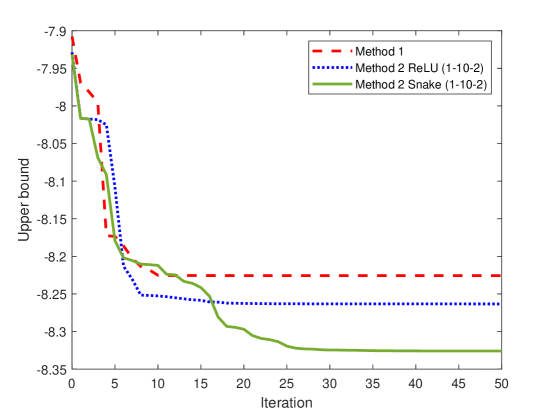

which is an activation function designed to learn the periodic function (see Ziyin et al., (2020)). In the numerical example, we choose . With the same initial values sampling and training iteration following Example 6.1, we observe that the snake activation function greatly reduces the duality gap and provides much tighter lower and upper bounds. More specifically, the duality gap shrinks from 0.1663950 to only 0.0230592, the relative gap reduces from to , and the welfare loss decreases from to .

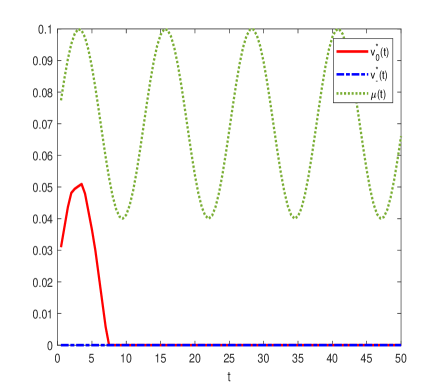

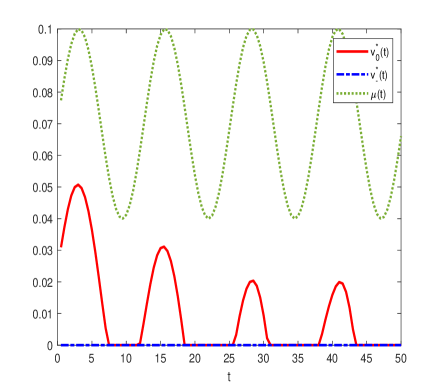

Figure 5 shows the change of the upper bound with the training iteration. We see that the three methods decrease at the same rate, but Method 2, with the snake activation function stays lower than the other methods. Figure 6 displays each method’s learning result, . We observe that Method 1 can not identify the perturbation pattern of drift but only learns as zig-zag lines. Method 2 with ReLU activation function () under the structure “(1-10-2)” can identify the first period of ’s perturbation, but not other periods. Finally, Method 2 with Snake activation function (55) under structure “(1-10-2)” not only perfectly identifies the perturbation pattern of , but also learns the decreasing trend before the retirement time . This is the reason why “Method 2 Snake (1-10-2)” outperforms the other methods. Similarly to Figure 4, Figure 7 also shows that when considering the trading constraint, the individual reduces their demand for life insurance. Moreover, the individual’s demand for life insurance also forms a “spoon shape” but has some perturbations after the retirement time .

| Method 1 | Method 2 | Method 2 | |

|---|---|---|---|

| Structure | Affine | (1-10-2) | (1-10-2) |

| Activation function | None | ReLU | Snake |

| Upper bound | -8.2255790 | -8.2633075 | -8.3259363 |

| Lower bound | -8.3919740 | -8.3461089 | -8.3489955 |

| Duality gap | 0.1663950 | 0.0828014 | 0.0230592 |

| Relative gap | 1.9828% | 0.9921% | 0.2762% |

| Welfare loss | 3.9263% | 1.9743% | 0.5516% |

| Time elapsed | 7.59 hours | 8.82 hours | 10.79 hours |

The simulation accuracy and terms in this table are the same as those in Table LABEL:chapter4_example1_table.

7 Conclusion

This chapter studies the constrained portfolio optimization problem in a generalized life cycle model. The individual has a stochastic income and allocates his or her wealth among stocks, a bond, and life insurance to optimize consumption, death benefits, and terminal wealth. In addition, the individual’s trading strategy is restricted to a non-empty, closed convex set, which contains non-tradeable assets, no short-selling, and no borrowing constraints as special cases.

Following the framework of Cuoco, (1997), we first define the artificial markets and change the dynamic budget constraint in the primal problem to a group of static budget constraints in the artificial markets. Then, through the Lagrangian dual control approach, we transfer the primal problem to the dual problem and prove a one-to-one relationship between the optimal solutions of the primal problem and the dual problem. Finally, we use the “relaxation projection” technique (see Levin, (1976)) to prove the existence of the primal problem. In Cuoco, (1997), the interest rate and income process are both assumed to be uniformly bounded. We extend the interest rate to satisfy a finite expectation constraint and enlarge the income process assumption to a condition containing uniformly bounded case.

To the best of our knowledge, this is the first application of neural networks to the constrained portfolio optimization problem in the life cycle model. We find that when considering the trading constraint, the individual will reduce his or her demand for life insurance. Furthermore, compared with the SAMS approach in Bick et al., (2013), we find that both approaches have a similar performance when interest rate, stock appreciation rate, and volatility are all constant. When the underlying model is more complex (e.g., the stock appreciation rate has a perturbation in time), the SAMS approach is inadequate to provide a tight lower and upper bound, but the neural network approach still works very well. In general, the dual control neural network approach, overcomes the defects of the SAMS approach and can inspire further future work on applying neural networks to study the constrained portfolio optimization problem.

References

- Bardhan, (1994) Bardhan, I. (1994). Consumption and investment under constraints. Journal of Economic Dynamics and Control, 18(5):909–929.

- Basak, (1995) Basak, S. (1995). A general equilibrium model of portfolio insurance. The Review of Financial Studies, 8(4):1059–1090.

- Bick et al., (2013) Bick, B., Kraft, H., and Munk, C. (2013). Solving constrained consumption–investment problems by simulation of artificial market strategies. Management Science, 59(2):485–503.

- Boyle et al., (2022) Boyle, P., Tan, K. S., Wei, P., and Zhuang, S. C. (2022). Annuity and insurance choice under habit formation. Insurance: Mathematics and Economics, 105:211–237.

- Chabakauri, (2013) Chabakauri, G. (2013). Dynamic equilibrium with two stocks, heterogeneous investors, and portfolio constraints. The Review of Financial Studies, 26(12):3104–3141.

- Chung, (2013) Chung, K. L. (2013). Lectures from Markov Processes to Brownian Motion, volume 249. Springer Science & Business Media.

- Cox and Huang, (1989) Cox, J. C. and Huang, C.-f. (1989). Optimal consumption and portfolio policies when asset prices follow a diffusion process. Journal of Economic Theory, 49(1):33–83.

- Cox and Huang, (1991) Cox, J. C. and Huang, C.-F. (1991). A variational problem arising in financial economics. Journal of Mathematical Economics, 20(5):465–487.

- Cuoco, (1997) Cuoco, D. (1997). Optimal consumption and equilibrium prices with portfolio constraints and stochastic income. Journal of Economic Theory, 72(1):33–73.

- Cvitanić and Karatzas, (1992) Cvitanić, J. and Karatzas, I. (1992). Convex duality in constrained portfolio optimization. The Annals of Applied Probability, pages 767–818.

- Cvitanić and Karatzas, (1993) Cvitanić, J. and Karatzas, I. (1993). Hedging contingent claims with constrained portfolios. The Annals of Applied Probability, pages 652–681.

- Dellacherie and Meyer, (2011) Dellacherie, C. and Meyer, P.-A. (2011). Probabilities and Potential, C: Potential Theory for Discrete and Continuous Semigroups. Elsevier.

- Dong and Zheng, (2019) Dong, Y. and Zheng, H. (2019). Optimal investment of dc pension plan under short-selling constraints and portfolio insurance. Insurance: Mathematics and Economics, 85:47–59.

- Hambel et al., (2022) Hambel, C., Kraft, H., and Munk, C. (2022). Solving life-cycle problems with biometric risk by artificial insurance markets. Scandinavian Actuarial Journal, 2022(4):307–327.

- Harrison and Kreps, (1979) Harrison, J. M. and Kreps, D. M. (1979). Martingales and arbitrage in multiperiod securities markets. Journal of Economic Theory, 20(3):381–408.

- Haugh et al., (2006) Haugh, M. B., Kogan, L., and Wang, J. (2006). Evaluating portfolio policies: A duality approach. Operations Research, 54(3):405–418.

- He and Pages, (1993) He, H. and Pages, H. F. (1993). Labor income, borrowing constraints, and equilibrium asset prices. Economic Theory, 3(4):663–696.

- He and Pearson, (1991) He, H. and Pearson, N. D. (1991). Consumption and portfolio policies with incomplete markets and short-sale constraints: The infinite dimensional case. Journal of Economic Theory, 54(2):259–304.

- Hindy, (1995) Hindy, A. (1995). Viable prices in financial markets with solvency constraints. Journal of Mathematical Economics, 24(2):105–135.

- Hindy and Huang, (1995) Hindy, A. and Huang, M. (1995). Asset pricing with linear collateral constraints. Unpublished Manuscripts.

- Huang et al., (2008) Huang, H., Milevsky, M. A., and Wang, J. (2008). Portfolio choice and life insurance: The crra case. Journal of Risk and Insurance, 75(4):847–872.

- Jacod and Shiryaev, (2013) Jacod, J. and Shiryaev, A. (2013). Limit Theorems for Stochastic Processes, volume 288. Springer Science & Business Media.

- Jin and Zhang, (2013) Jin, X. and Zhang, K. (2013). Dynamic optimal portfolio choice in a jump-diffusion model with investment constraints. Journal of Banking & Finance, 37(5):1733–1746.

- Kamma and Pelsser, (2022) Kamma, T. and Pelsser, A. (2022). Near-optimal asset allocation in financial markets with trading constraints. European Journal of Operational Research, 297(2):766–781.

- Karatzas et al., (1987) Karatzas, I., Lehoczky, J. P., and Shreve, S. E. (1987). Optimal portfolio and consumption decisions for a “small investor” on a finite horizon. SIAM Journal on Control and Optimization, 25(6):1557–1586.

- Karatzas et al., (1991) Karatzas, I., Lehoczky, J. P., Shreve, S. E., and Xu, G.-L. (1991). Martingale and duality methods for utility maximization in an incomplete market. SIAM Journal on Control and optimization, 29(3):702–730.

- Larsen and Žitković, (2013) Larsen, K. and Žitković, G. (2013). On utility maximization under convex portfolio constraints. The Annals of Applied Probability, 23(2):665–692.

- Levin, (1976) Levin, V. L. (1976). Extremal problems with convex functionals that are lower semicontinuous with respect to convergence in measure. Soviet Math. Dokl., 16(5):1384–1388.

- Mostovyi and Sîrbu, (2020) Mostovyi, O. and Sîrbu, M. (2020). Optimal investment and consumption with labor income in incomplete markets. The Annals of Applied Probability, 30(2):747–787.

- Rockafellar, (1970) Rockafellar, R. T. (1970). Convex analysis princeton university press. Princeton, NJ.

- Xu and Shreve, (1992) Xu, G.-L. and Shreve, S. E. (1992). A duality method for optimal consumption and investment under short-selling prohibition. i. general market coefficients. The Annals of Applied Probability, pages 87–112.

- Zeng et al., (2016) Zeng, X., Carson, J. M., Chen, Q., and Wang, Y. (2016). Optimal life insurance with no-borrowing constraints: duality approach and example. Scandinavian Actuarial Journal, 2016(9):793–816.

- Ziyin et al., (2020) Ziyin, L., Hartwig, T., and Ueda, M. (2020). Neural networks fail to learn periodic functions and how to fix it. Advances in Neural Information Processing Systems, 33:1583–1594.

Appendix A Proof of Theorem 3.1

Proof.

“Only if” part: “”

By Ito’s formula and equation (5), we have

Integrate on both hands sides, we obtain the inequality

| (56) |

Moreover, by the definition of supporting function (10), together with the inequality (56), we arrive at the following inequality

| (57) |

Define the stopping time for and . Since the stochastic integral in (57) is a martingale in , we have

| (58) |

By the definition of admissible strategy (3), we have when . Because of in Assumption 2.3 and (13), we have the boundedness of the income process

Therefore, the following equality holds by the monotone convergence theorem

According to Assumption 2.3, is bounded above. Then, by the monotone convergence theorem, we have

As for the wealth term in (58), we derive from (6) and Assumption 2.1

for all . Then, by Assumption 2.1 , we can use Fatou’s lemma to show

Finally, we derive

where the second inequality comes from inequality (58). This completes the proof of “only if” part.

Next, we prove the “if” part: “”

To show the inverse, we use to denote the set of stopping times with , and for , define

| (59) |

Since , Assumption 2.3, and Assumption 3.1, we have

| (60) |

which satisfies lower boundedness condition (6) of wealth process. Follow the same discussion in Cvitanić and Karatzas, (1993), we have satisfies the dynamic programming principle

| (61) |

for all , . Setting , , and cancel out the supreme operator in (61), we derive

| (62) |

is a -supermartingale for all . By the Doob decomposition (see Theorem VII.12 in Dellacherie and Meyer, (2011)) and the martingale representation theorem, for each there exists an increasing real valued process and a -valued process with such that

| (63) |

By the definition of (62), we have

Then using Ito’s formula and change of measure (12), we drive

| (64) |

and

| (65) |

Compare (64) and (65), we have

| (66) | |||

| (67) |

for all and all . Let

| (68) |

Substitute them into (65) and integrate, we derive

which is the same as the dynamic budget constraint (5) and is the free disposal equals

Finally, we only need to prove for the trading strategy (68). Substituting into (67), we can derive

Since is arbitrage, is a convex cone, and is positive homogeneous, if there exists some such that , then can be any negative number for , which contradicts

Appendix B Proof of Corollary 3.1

Proof.

The proof is similar to the “” part of Appendix A. According to the formula of in (15), we obtain

| (69) |

is a -martingale for . Then by martingale presentation theorem, there exists a -valued process with , such that

| (70) |

Substitute (70) into (69), we derive

By Ito’s formula and change of measure (12), we obtain

| (71) | |||||

Since and , (71) can be simplified to

which has no free disposal. Next, we only need to prove

-

1.

.

-

2.

, -a.s.

Before moving forward, we first fix an arbitrary and define

also the sequence of stopping times

Then almost everywhere. To conduct the calculus of variations, we add a perturbation to the optimal and define

By the convexity of , we have , and the pricing kernel under is given by

Together with the definition of stopping times , we have

| (72) | |||

Therefore, is of class D, and hence (see Proposition I.1.47 in Jacod and Shiryaev, (2013)). Define two wealth processes

From inequality (72), we derive

where

Moreover, for the supporting function, we have

Then by Lebesgue’s dominated convergence theorem, convexity of , and Fatou’s lemma, we have

| (73) |

For , by Ito’s formula, we have

| (74) |

| (75) |

Let , , since is a convex cone, we have . Substitute into (75), we have

Since is arbitrage, this implies the existence of a set having full measure that

| (76) |

From Theorem 13.1 in Rockafellar, (1970), it implies

Let , we have

together with (76), we have

Finally, since , income constraint (13), and Assumption 2.3, we have bounded below. Moreover, the optimal wealth satisfies and .

From all things above, we have proved that is feasible, which completes the proof. ∎

Appendix C Proof of Lemma 4.1

Proof.

By the definition of , we have

where is the optimal consumption satisfying

| (77) |

Then, we have because satisfies Inada condition (16), is strictly concave with the first variable by Definition 2.1, and . Moreover, by (77), we have the optimal is a function of . Next, by the law of implicit differentiation, we can derive the first-order and second-order partial derivatives of with respect to

| (78) | |||||

| (79) |

Therefore, is strictly decreasing and strictly convex in its first variable. The same arguments can be applied to and .

The representation (19) is a direct result by substituting in (18) into (17). The same arguments are for and .

For , by the Inada condition (16)

we have

i.e.

When goes to infinity, we have

Therefore, .

The inverse transform from the dual utility to the primal utility is

Next, we can derive

Thus, , which completes the proof. ∎

Appendix D Proof of Theorem 4.1

Proof.

Assume that solves Problem (D) and constraint (20) holds. To prove in (21) is -feasible optimal, we need to check two things:

-

1.

for ,

-

2.

.

We divide the proof into three steps.

Step 1: Applying on both hands sides of (20), we have for , ,

| (80) |

By Assumption 2.3, supporting function is bounded above on , then (80) and (21) imply

for a constant and . By the optimality of , we have

which is equivalent to

| (81) |

The second equality comes from Lebesgue’s dominated convergence theorem, where

for . These inequalities are based on the fact that is decreasing and convex, hence is also decreasing. By the concavity of , we have

together with the static budget constraint (14) and (81), the following equality holds

Then, the optimality of is proved.

Step 2: By the continuity of and , it is clear that

Moreover, from the inequality

we have

Similar to and . Therefore, . Next, we only need to show there exists a financing .

Define the wealth process by

then by (13) and (21), we have the expectation in is finite. Moreover, , is bounded below by (13) and Assumption 2.3, and by (81). Next, by using martingale representation theorem, there exists a process with a.s. such that

| (82) |

Define the trading strategy by

Using (82), we derive

By Ito’s formula, satisfies following SDE

| (83) |

Comparing (83) with (5), we only need to verify

-

1.

(84) -

2.

(85)

Fix an arbitrary and define the process

| (86) |

and the sequence of stopping times

Then almost surely. Next, define

then by the convexity of , . Furthermore, the pricing kernel under is given by

Then, by the definition of stopping times , we have

Therefore, is of class and hence by Proposition I.1.47 in Jacod and Shiryaev, (2013). Before moving forward, we first claim the following lemma

Lemma D.1.

For ,

| (87) |

Proof.

First, we can derive

where . Moreover,

Then, by (21), (23), mean value theorem, Lebesgue’s dominated convergence theorem, the convexity of supporting function , and Fatou’s Lemma, we derive

| (88) |

where the second equality comes from mean value theorem and

By (86) and Ito’s formula, the first term in (88) satisfies the following SDE for

| (89) | |||||

which has the integral form

| (90) | |||||

Recall the definition of , the stochastic integral in (90) is a martingale, then we have

| (91) | |||||

In Lemma D.1, the left hand side of (87) is non-positive, so is the right hand side. Let , since is a convex cone, then . Substitute into (87), we have

| (92) | |||||

where the second inequality comes from the sub-additivity of . Therefore, we obtain

| (93) |

Inequality (93) implies for every ,

where is a set of full product measure, so is that the following inequality holds

By Theorem 13.1 in Rockafellar, (1970), we have proved (84).

Moreover, set , (87) implies

| (94) |

Set in (92), we have

| (95) |

Finally, we can conclude from (94) and (95) that

i.e. (85) is verified. This completes the proof of one direction.

Conversely, due to the convexity of , we have

| (96) |

Then, the dual problem, satisfies

where the first inequality is based on the inequality (96), the second inequality holds true because of static budget constraint (14). The above inequality shows is the solution to Problem (D), which completes the whole proof of the current theorem. ∎

Appendix E Proof of Corollary 4.1

Proof.

From the dual problem (D), we can obtain the following first-order partial derivative

where , are the first-order partial derivatives of dual utilities in its first variables.

For dual utility , based on (77) and (78), we derive

| (97) |

Together with the Inada condition (16), we obtain

In addition, by (79), we have increase from to when moves from to . The same arguments can be applied to and .

In addition, since and , we can always find a unique such that

| (98) |

Finally, because is convex in , the zero point of minimizes under a given . Lastly, by (18) and (98), we find the optimal strategy under satisfies the following static budget constraint

From this static budget constraint, we can define the optimal wealth following (24), which is a martingale. Therefore, the optimal free disposal equals zero. ∎

Appendix F Proof of Theorem 5.1

Proof.

Due to the result from Levin, (1976), we have the following lemma

Lemma F.1.

Let be a convex functional where is a measure space with finite and non-negative, complete, is a reflexive Banach space, and denotes the set of Lebesgue measure functions: , such that . If is lower semi-continuous in the topology of convergence in measure, then it attains a minimum on any convex set that is -closed and norm-bounded.

Proof.

See Theorem 1 in Levin, (1976). ∎

Before going to the final proof, we make the following preparations. Let denotes the -field generated by the progressively measurable processes, denotes the class of -null sets in , and denotes the smallest -field containing and . Then, we have the following lemma

Lemma F.2.

-

1.

, where denotes the symmetric difference of and , defined by .

-

2.

Suppose is -measurable. Then is -measurable if and only if there exists a progressive process such that , -a.s.

Proof.

See Page 59-60 in Chung, (2013). ∎

The first part of Lemma F.2 implies is complete. Using to denote the set of -measurable integrable process, the second part of Lemma F.2 implies if , then there exists equivalent version of that is progressive measurable.

Denote the discounted control variables , , and , where denotes the positive part of interest rate, then we can rewrite the consumption and bequest set (9) as

| (99) |

By the definition of (99), once , then . Denote the non-negative orthant of as , then we use to represent such that

| (100) | |||

| (101) |

and

| (102) |

Moreover, for the discounted wealth, we have , similar to and . Then, the primal problem (P) can be rewritten as

| () | |||

for , where

Since , we can restrict the existence proof of the problem () to the existence proof of the following problem

| () | |||

Lemma F.3.

Under the assumptions of Theorem 5.1, is a convex and norm bounded subset of , and topological closed in -measure.

Proof.

First, since and the definition of , we have .

Second, we prove that is a convex set. Specifically, for arbitrary and , we need to prove satisfies the static budget constraint under and belongs to . The static budget constraint is easy to verify

Next, we check .

The last inequality holds true because and . Finally, we prove . For the consumption process, we have

The first inequality comes from (25). The second inequality is due to the Holder’s inequality. The last inequality is because , , and (26). Similar proofs for and . Therefore, is a convex set.

Second, we verify is norm bounded in .

Due to the continuity of the deterministic force of mortality , Assumption 3.1, , and the static budget constraint in , we derive

where is some positive constant.

Third, we check set is topological closed in -measure.

To be specific, we need to prove if an arbitrary sequence converges to , then .

First, we check satisfy the static budget constraint in . Since the non-negative orthant of is closed, then by Fatou’s lemma, we obtain

where is some positive constant. The first inequality is based on the Fatou’s lemma. The second inequality is because . The third inequality is by Assumption 3.1.

Second, we claim that , i.e.

This is because

and the completeness of .

Third, we verify that . Since , we have

| (103) |

Similar proofs for and . Therefore, is topological closed in -measure. This completes the whole proof of Lemma F.3. ∎

Lemma F.4.

Under the assumptions of Theorem 5.1, is bounded above on and upper semicontinuous with respect to convergence in -measure, which means for any and , if in measure, then

Proof.

By the definition of , we have bounded above on from (103) for any

, and the fact that is bounded in -norm.

Next, we assume that is not upper semi-continuous on . Then, there exists a constant such that

| (104) |

where and , and in measure. Taking a subsequence, we can assume almost everywhere. Then, we prove that the family

is uniformly integrable. For , since , we only need to prove

| (105) |

Taking , where , , then by Holder’s inequality, we have

The first inequality comes from Holder’s inequality. The second inequality is due to (26), and so that satisfies (99). Similar proofs for

and . Since is bounded above (see Lemma F.4), following Fatou’s lemma, we obtain

| (106) |

which contradicts (104). Therefore, is upper semi-continuous. ∎

With all the lemmas above, we can finally prove Theorem 5.1. Define the map as

Then, Lemma F.4 and concavity of prove is convex and lower semi-continuous in measure. Lemma F.3 shows is a convex and norm bounded subset of , and topological closed in -measure. Moreover, is a reflexive Banach space.

Finally, following Lemma F.1 and the fact for some , there exists a such that for

. This shows solves the primal problem.

∎

Appendix G Proof of Lemma 6.1

By the definitions (35) and (36), we can apply dynamic programming principle to derive the following Hamilton–Jacobi–Bellman(HJB) equation

| (107) |

From (37), we can derive the following derivatives

Substitute these derivatives into (107), the equality holds. Therefore, (37) is the explicit solution to (107).

Appendix H Proof of Proposition 6.1

Proof.

First, we denote as the general strategy and as the optimal strategy under artificial market . Then, according to the optimal wealth in (24), we can restrict the static budget constraint to the following form

Therefore,

| (108) |

is a -martingale for . Next, by martingale presentation theorem, there exists a -valued process with , such that

| (109) |

Substitute (109) into (108), we derive

By Ito’s formula and change of measure (12), we obtain

| (110) |

If we choose and rewrite , then (110) can be simplified to

which has no free disposal. Here, we enlarge the domain of to because (see (6)) is not guaranteed. By the definition (10), we have for . Therefore, the wealth process (H) is bigger and equal to the wealth process (32) almost surely for . Moreover, since , optimizing the objective function under the wealth process (H) with provides an upper bound for the optimal objective function under the wealth process (32) with . In other words, the expected utility of an individual who invests freely following (H) under artificial market provides an upper bound for the primal problem. That is how we find the upper bound. For , SDE (H) equals

Define the value function as

By the dynamic programming principal, we derive the HJB equation

| (112) |

together with the optimal strategies

| (113) | |||

| (114) |

For (39), we can derive the following derivatives

Plug these derivatives into the equation (112), the equality holds. Therefore, the value function is the solution to (112). Moreover, substitute (39) into the optimal strategies (113) and (114), we obtain (40) and (41). ∎

Appendix I Proof of Proposition 6.2

Proof.

For , SDE (H) equals

Define the value function as

By the dynamic programming principal, we derive the HJB equation

| (115) | |||

together with the optimal strategies

| (116) | |||||

| (117) |

For (42), we can obtain the following derivatives

Plug these derivatives into the HJB equation (I), the equality holds. Therefore, the value function is the solution to (I). Moreover, substitute (42) into (116) and (117), we obtain the optimal strategies (43) and (44). ∎