Hedging in Jump Diffusion Model with Transaction Costs

Abstract.

We consider the jump-diffusion risky asset model and study its conditional prediction laws. Next, we explain the conditional least square hedging strategy and calculate its closed form for the jump-diffusion model, considering the Black-Scholes framework with interpretations related to investor priorities and transaction costs. We investigate the explicit form of this result for the particular case of the European call option under transaction costs and formulate recursive hedging strategies. Finally, we present a decision tree, table of values, and figures to support our results.

Key words and phrases:

Delta-hedging; Jump diffusion model; Minimal variance hedge; Transaction costs; Option pricing2020 Mathematics Subject Classification:

91G10; 91G20; 91G80; 60G51; 60J60; 60J65; 60J70; 60J761. Introduction

The decade of 1970-80 was undoubtedly the initiation of modern finance. During that period, the main issue economists were eager to solve was to evaluate a closed form for the option price. Pioneer among them, Black–Scholes (BS) (1973) [3] applied the geometric Brownian motion (gBm) of Samuelson (1965) [27] adjusted by the theoretical framework of finance, the no-arbitrage theory. This continuous hedging-pricing model was later employed successfully for pricing of rational options by Merton (1976) [23], and extened for transaction costs and taxes by Ingersoll (1976) [11].

The gBm is the stochastic differential equation (SDE):

| (1.1) |

where is the asset price, is the Wiener process, and are constants. In a self-financing trading strategy, the investor holds a portfolio of some risk-free and risky assets respectively with prices , specially the case that is the value of the cash account. So, the value of the associated portfolio at time changes by

| (1.2) |

Applying Itô’s (1951) [12, 13] calculus, Black–Scholes showed that if

-

(i)

The investment strategy is self-financing,

-

(ii)

The interest rate of the risk-free asset is constant,

-

(iii)

The risky asset has the gBm dynamic (1.1),

-

(iv)

For some we have ,

then

| (1.3) |

and from (iv), on

| (1.4) |

By the no-arbitrage theory, value of the portfolio must match to the value of the option of the risky asset that the investor holds. So, (iv) is equivalent to having the option price depend only on time and the asset price . This is valid for the European vanilla options, and for such option’s boundary conditions, the equation (1.3) has a unique solution. Later on, Leland (1985) [19] developed this approach under transaction costs.

For the mathematical reconstruction, see related references [6, 15].

As explained above, the model makes it possible to identify a perfect hedging strategy. In other word, if in a market we have all (i)-(iv) valid, postulating of the no-arbitrage theory (which is interesting in equilibrium finance) is possible. Although, this was a marvelous inception that is still applicable on business time (see [9, 10]), some criticisms arose later. In fact, the main criticism was even published some years before Black–Scholes work, that is the Mandelbrot & Van Ness (1968) [22]. Working on stock price data, they had concluded the noise of price is far different with a Wiener process. This rules out the gBm model (1.1) and also returns the possibility of arbitrage.

In modern finance, to overcome such issues, mathematical economists have applied (or some introduced) other stochastic processes in (1.1) place of Wiener process. Some considered the stable processes (see [14, 21, 26]), some tried processes with long memory (see [2, 31, 35, 36, 37, 38]), and most recently they have studied the processes including jumps (see [4, 8, 20, 17, 16, 24]). The simplest model with these jump processes (1.1) is the jump diffusion (JD) model

| (1.5) |

For the JD model with compound Poisson jump of independent normal processes, [24] evaluated the hedging strategy and option prices. [5] also calculated a closed forms of hedging and pricing when the interest rate has the JD model. Although the general JD model nicely calibrates the price data, it allows arbitrage opportunities. So, the perfect hedging is impossible for the general JD model (see [18] chapter 7).

For models where the BS hedging method is not applicable, economists investigated other hedging methods. Föllmer and Schweizer (1991) [7] initiated hedging associated to the risk measure and Schweizer (1992-95) developed this idea in [28, 29, 30]. However, as the BS is still valid on business time, a financial investor naturally may ask the following question:

“In an incomplete market, what is the discrete strategy with the closest price to the BS strategy of the associated background complete market?”

Motivated to answer this, Sottinen & Viitasaari (2018) [34] introduced the conditional mean hedging (CMH) method by employing the conditional laws from their prior paper [33]. This hedging is based on the coalitional average of the new model’s value of portfolio, with respect to the coalitional average of the BS portfolio’s value. Shokrollahi & Sottinen (2017) [32] studied this method for the fractional Black-Scholes model.

In our recent article [1], we studied the required conditional laws for the Volterra-jump models, which JD is a special case of. We aimed to find the CMH strategy when the underlying asset has the general JD model. However, considering the numerical results revealed a critical fact:

“Even if the conditional means of some stochastic processes are equal, still the minimum distance of those processes is not guaranteed!”

Therefore, we considered a stronger approach. The idea is to investigate a discrete strategy that has the minimum conditional difference with the BS strategy. This is the conditional least-square hedging (CLH). Surprisingly this stronger hedging strategy is possible for the JD model. Using the conditional formulas of our previous article, we calculate the (CLH) strategy for the JD model under transaction costs here.

The rest of this paper is as follows. In Section 2 we study the conditional prediction laws for the jump diffusion model. In Section 3 we consider the CMH strategies for this model under proportional transaction costs with a decision tree for the investor. In Section 4 we explain and investigate the CLH strategies for it. In Section 5 we investigate the explicit form of CLH strategies for the European call options. In Section 6 we visualize our finding by some simulations and figures.

2. Preliminaries

We consider the discounted pricing model where the riskless interest rate is zero () and the risky asset is given by the following jump–diffusion stochastic differential equation (SDE)

| (2.1) |

where is the standard Brownian motion and is an independent compound Poisson jump process with intensity and jump distribution . In other words

where is a Poisson process with intensity and the jumps , , are i.i.d. with common distribution , and they are independent of the Poisson process and the Brownian motion . We denote

The path-wise solution of the SDE (2.1) is

| (2.2) |

see e.g. [18]. Note that as the asset is positive , we must have .

Now, as in real world, continuous trading is impossible, we assume the trading only takes place at some given fixed time points . The trader by the self-financing strategy would hedge at least once on each time period . So, the simplest strategy he can take is to hold the discrete amount

| (2.3) |

of the risky asset at time . Then, the value of the strategy is the integral of (1.2) minus the proportional transaction cost of it. That is

where is the proportion of transaction cost.

Definition 2.1.

Consider a European option of the type , with convex or concave payoff . Let be its Black–Scholes strategy. We call the discrete-time strategy is a conditional mean hedging (CMH) strategy, if for all trading times ,

| (2.4) |

where is the information filter, generated by the asset price process up to time .

To extract the strategy for such a definition, we need to study those conditional expectations. The following lemmas provide the required conditional laws. To distinguish the gBm asset model, implied to the BS strategy in the background complete market, from the JD model of the incomplete market, we denote it by , and that is

| (2.5) |

with the solution

| (2.6) |

and we note for all

| (2.7) |

Lemma 2.1 (Conditional Moments).

For , and the conditional JD and gBm processes, i.e., and has the moments

| (2.8) | |||

| (2.9) |

where . In particular for

| (2.10) | ||||

| (2.11) |

Proof.

∎

Remark 2.1.

Lemma 2.2 (Conditional Expectation).

For , the conditional processes and , we have the following rules

| (2.12) | |||

| (2.13) | |||

where is the normal density function of mean and variance , and is the th fold convolution of the distribution .

Proof.

We have

| (2.14) |

Then we note and are respectively measurable and independent of , the expectation is indeed just with respect to the variable . So, using the density function of which is , we can continue (2) as

Next, we note are all independent, and are both independent from , and also and both are -measurable. So,

and again the expectation is just with respect to the variable . This proves (2.13). ∎

3. Conditional Mean Strategies

From now on, we consider as the backward difference operator i.e. and for function it is .

Lemma 3.1 (Conditional Gains).

Let be left continuous at , i.e. no jump happens right before the transaction payment time points, then

| (3.1) | ||||

| (3.2) | ||||

| (3.3) | ||||

| (3.4) | ||||

| (3.5) | ||||

| (3.6) |

where .

Proof.

(3.1) and (3.2) are straight results of Lemma 2.1, and formulas (3.3) and (3.4) are the results of Lemma 2.2. To prove (3.5), we note that from (2)

| (3.7) |

where is a partition of time points on , that , and . Now, as the asset price is left continuous at , we can continue (3.7) as folloing

Taking the conditional expectation to the right side of the final equality above, we have (3.6). ∎

Theorem 3.1 (Conditional Mean Hedging).

If the asset price is left continuous, is the CMH strategy for the European option of type with convex or concave positive payoff function , and transaction costs proportion , if and only if

| (3.8) |

for all .

Proof.

Remark 3.1.

Taking a long position (buying) of for the period means , and so from (3.8)

| (3.9) |

On the other hand, a short position (selling) of for the period means , hence from (3.8)

| (3.10) |

These cause a binary decision tree of strategies that a trader can take on transaction time intervals as follows.

for tree= calign=center, grow’=east, text height=1.4ex, text depth=0.2ex, l sep+=4em, inner sep=0.25em [ [,edge label=node[midway,above,sloped,font=]long [,edge label=node[midway,above,sloped,font=]long [ [, edge=dashed][,no edge]] [[:,no edge]]] [,edge label=node[midway,below,sloped,font=]short [[:,no edge]] [[:,no edge]]]] [,edge label=node[midway,below,sloped,font=]short [,edge label=node[midway,above,sloped,font=]long [[:,no edge]] [[:,no edge]]] [,edge label=node[midway,below,sloped,font=]short [[:,no edge]] [ [,no edge] [, edge=dashed]] ]]]

4. Conditional Least-Square Strategies

Remark 4.1 (Interpretations).

Although Theorem 3.1 results in an explicit form for the CMH strategy, there are some considerable points in it:

1. Denote

| (4.1) | (Empirical) | |||

| (4.2) | (Theoretical) |

Theorem 3.1 shows the CMH strategy is plausible only if , i.e., the empirical strategy’s values always exceed the theoretical values for all (). However, this theorem vanishes if just for some we happen to .

2. On the other hand, even if we successfully extract the CMH strategy, that is matching the conditional means of the variables and . However, this strategy does not guarantee the minimum conditional distance of these variables necessarily.

3. Since under the transactional costs the perfect hedging is not possible. However, we note that applying the JD model (1.5) for the risky asset price, is indeed a generalization of the gBm model (1.1) by adding a jump to it. So, for a trader in JD incomplete market, it is natural to investigate the closest discrete strategy to the perfect hedging strategy in the background gBm complete market, i.e., the BS strategy. Now, if one consider the difference (distance) as the conditional least-square norm, then the mathematical formulation of this methodology for hedging forms the following definition as a modified and alternative framework instead of the CMH.

Definition 4.1 (Conditional Least Square Hedging).

Let be a financial derivative with convex or concave payoff . Let be its Black–Scholes strategy. We call the discrete-time strategy is a conditional least square hedging (CLH) strategy, if for all trading times ,

| (4.3) |

Here is the information filter, generated by the asset price upto time .

Lemma 4.1.

Consider the problem

| (4.4) |

where , , and .

i) If , it has the unique solution with ,

ii) If , it has the two solutions with .

Proof.

First, if then is a convex function which has its unique minimum on with . Second, if , we have

| (4.5) |

and so

| (4.6) |

and on all . So, has minimums around the roots of its derivative , which are with values . ∎

Theorem 4.1 (CLH Strategy).

Denote

| (4.7) |

If the asset price is left continuous, for the European option of the type with convex or concave positive payoff function , and proportion of transaction costs the CLH strategy admits the following recursive equations:

(I) If , then ,

(II) If , then for a long position on

| (4.8) | ||||

and for a short position on

| (4.9) | ||||

Proof.

Remark 4.2.

Similar to the CMH method, here also we will face a decision tree of the optimal strategies of CLH method. However, the decision tree of CLH method is different. In some branches that strategy does not change, the branch continues straight but not in a binary shape. In other words, we face a decision tree similar to Figure 2.

for tree= calign=center, grow’=east, text height=1.4ex, text depth=0.2ex, l sep+=4em, inner sep=0.25em [ [,edge label=node[midway,above,sloped,font=]long [,edge label=node[midway,above,sloped,font=]no trade [ [., edge=dashed][,no edge]] [[:,no edge]]] ] [,edge label=node[midway,below,sloped,font=]short [,edge label=node[midway,above,sloped,font=]long [[:,no edge]] ] [,edge label=node[midway,below,sloped,font=]short [[., edge=dashed]] ]]]

Remark 4.3.

Denote

| (4.10) | (Empirical) | |||

| (4.11) | (Theoretical) |

As , further than the explicit strategies, Theorem 4.1 reveals a test. In other words, it indicates that if the empirical value remains less or equal to the theoretical value (), the trader does not need to change the volume of the strategy to stay close to the BS strategy’s value. However, if the empirical value exceeds the theoretical value (), in order to stay close to BS strategy’s value, the trader should update the volume of the strategy according to the formulas (4.8) and (4.9).

5. European Vanilla Call Option

Next, we are interested in calculating the European Call option case. To do this, first we need the following lemma. From now on, we denote the density, cumulative probability, and the expectation functions of the normal standard distribution respectively by , and the expectation function of the normal distribution by , i.e., for all

providing the right side integrals exist.

Lemma 5.1.

For all given real values and

| (5.1) |

in other word

| (5.2) |

In particular

| (5.3) | |||

| (5.4) |

Proof.

Corollary 5.1 (European Call Option).

For the European call option with left continuous underlying asset price and strike-price , denote

then

| (5.7) | |||

and if , the CLH strategy admits . If then

| (5.8) |

Proof.

For the European call option with zero rate riskless asset we have the Black–Scholes solution to the equation (1.3) is

So by Lemma 3.1

| (5.9) | ||||

| (5.10) |

Here the inner integral is

applying Lemma 5.1 we can continue

Now, by substituting this to (5.10) proves (5.7), and applying this result to the Theorem 4.1 and Remark 4.3 proves the rest of this corollary. ∎

6. Simulations

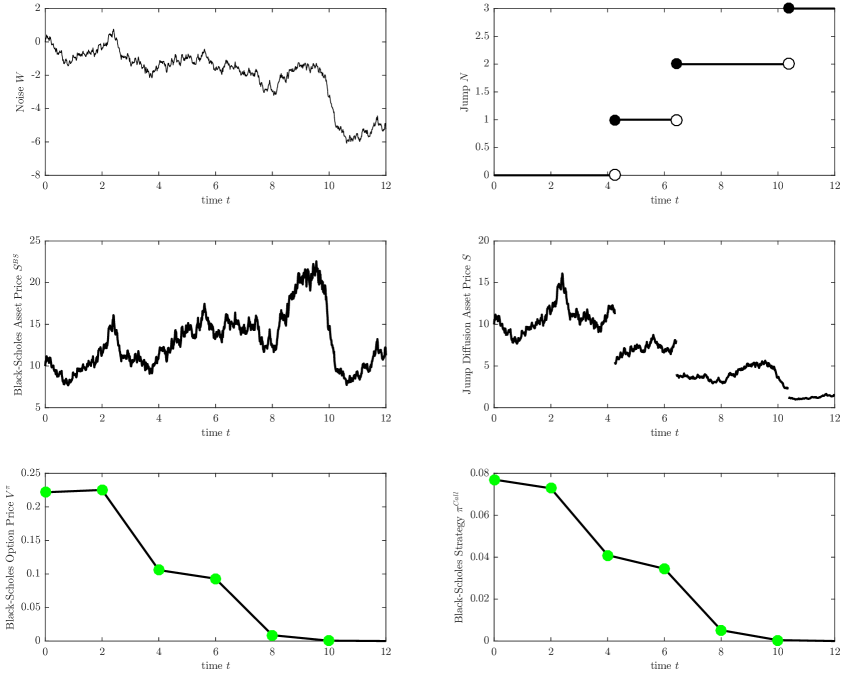

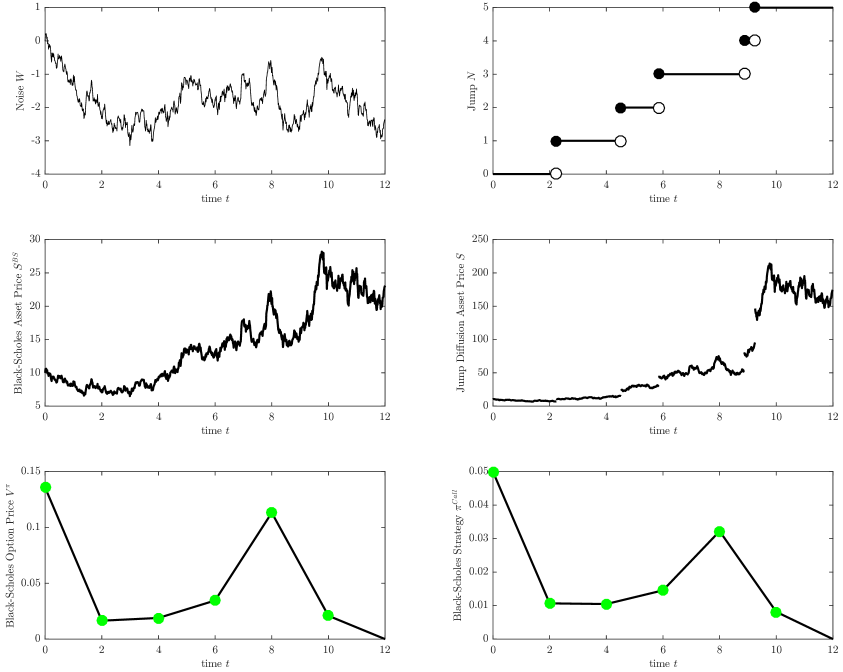

In this section, we simulate the result of Corollary 5.1. First we consider the case , i.e., pure negative Poisson jumps in Figure 3 and its decision tree in Figure 4. Then, we consider the case , the pure positive Poisson jumps and its results are given in Figures 5 and 6. The simulations are done for months (1 year), including 5 transaction payment times, with . In both simulations we consider and per month.

Remark 6.1.

Considering the simulations and figures, one can see in branches that the optimal strategy changes, it is diverging from rapidly. To explain the reason of this, we must note to the equations (3.5) and (4.3). Indeed, we aim to minimize the difference of

and , with respect to the overall information up to time , i.e., . While changes slightly (with no jump) from to , the JD asset price changes roughly high in that time period if some jumps happen. In other word, the part is roughly high when some jumps happen on . So, the methodology of CLH tries to compensate this by the part . To do this, it takes a value for extremely different from , to overcome the reducing effect of proportion as well as the roughness of the part . In other word, the jumps in optimal strategy values are the “cost” of overcoming to the jumps in the underlying asset price.

for tree= calign=center, grow’=east, circle, draw, text height=1.5ex, text depth=0.15ex, l sep+=1.25em, s sep-=0.2em, inner sep=0.25em [ [ [ [ [ [] []] [ [] ] ] [ [ [] [] ] ] ] ] ]

for tree= calign=center, grow’=east, circle, draw, text height=1.5ex, text depth=0.15ex, l sep+=1.25em, s sep-=0.2em, inner sep=0.2em [ [ [ [ [ [] [] ] [ [] ] ] [ [ [] ] ] ] [ [ [ [] ] ] ] ] [ [ [ [ [] ] ] ] ] ]

References

- [1] H. M. Almani, F. Shokrollahi, and T. Sottinen, Prediction of Gaussian Volterra processes with compound Poisson jumps, Statist. Probab. Lett., 208 (2024), pp. Paper No. 110054, 8.

- [2] E. Azmoodeh, On the fractional Black–Scholes market with transaction costs, Communications in Mathematical Finance, 2 (2013), pp. 21–40.

- [3] F. Black and M. Scholes, The pricing of options and corporate liabilities, Journal of political economy, 81 (1973), pp. 637–654.

- [4] P. Carr, H. Geman, D. B. Madan, and M. Yor, The fine structure of asset returns: An empirical investigation, The Journal of Business, 75 (2002), pp. 305–332.

- [5] S. R. Das and S. Foresi, Exact solutions for bond and option prices with systematic jump risk, Review of derivatives research, 1 (1996), pp. 7–24.

- [6] E. Denis and Y. Kabanov, Mean square error for the Leland-Lott hedging strategy: convex pay-offs, Finance Stoch., 14 (2010), pp. 625–667.

- [7] H. Föllmer and M. Schweizer, Hedging of contingent claims under incomplete information, Applied stochastic analysis, 5 (1991), pp. 19–31.

- [8] H. Geman, Pure jump Lévy processes for asset price modelling, Journal of Banking & Finance, 26 (2002), pp. 1297–1316.

- [9] H. Geman, D. B. Madan, and M. Yor, Asset prices are Brownian motion: only in business time, in Quantitative Analysis In Financial Markets: Collected Papers of the New York University Mathematical Finance Seminar (Volume II), World Scientific, 2001, pp. 103–146.

- [10] H. Geman, D. B. Madan, and M. Yor, Time changes for Lévy processes, Mathematical Finance, 11 (2001), pp. 79–96.

- [11] J. E. Ingersoll Jr, A theoretical and empirical investigation of the dual purpose funds: An application of contingent-claims analysis, Journal of Financial Economics, 3 (1976), pp. 83–123.

- [12] K. Itô, Stochastic integral, Proceedings of the Imperial Academy, 20 (1944), pp. 519–524.

- [13] , On stochastic differential equations, vol. 4, American Mathematical Society New York, 1951.

- [14] , Essentials of stochastic processes, vol. 231, American Mathematical Soc., 2006.

- [15] Y. Kabanov and M. Safarian, Markets with transaction costs, Springer Finance, Springer-Verlag, Berlin, 2009. Mathematical theory.

- [16] S. Kou and H. Wang, Option pricing under a jump-diffusion model, (2001).

- [17] S. G. Kou, A jump-diffusion model for option pricing, Management science, 48 (2002), pp. 1086–1101.

- [18] D. Lamberton and B. Lapeyre, Introduction to stochastic calculus applied to finance, Chapman and Hall/CRC, 2011.

- [19] H. E. Leland, Option pricing and replication with transactions costs, The Journal of Finance, 40 (1985), pp. 1283–1301.

- [20] D. Madan, Financial modeling with discontinuous price processes, Lévy processes–theory and applications. Birkhauser, Boston, (2001).

- [21] B. B. Mandelbrot, The variation of certain speculative prices, Springer, 1997.

- [22] B. B. Mandelbrot and J. W. Van Ness, Fractional Brownian motions, fractional noises and applications, SIAM review, 10 (1968), pp. 422–437.

- [23] R. C. Merton, Theory of rational option pricing, The Bell Journal of economics and management science, (1973), pp. 141–183.

- [24] R. C. Merton, Option pricing when underlying stock returns are discontinuous, Journal of Financial Economics, 3 (1976), pp. 125–144.

- [25] E. W. Ng and M. Geller, A table of integrals of the error functions, Journal of Research of the National Bureau of Standards B, 73 (1969), pp. 1–20.

- [26] G. Samoradnitsky and M. S. Taqqu, Stable non-Gaussian random processes: stochastic models with infinite variance, Chapman & Hall, CRC, 1st ed., 1994.

- [27] P. A. Samuelson, Rational theory of warrant pricing, in Henry P. McKean Jr. Selecta, Springer, 1965, pp. 195–232.

- [28] M. Schweizer, Mean-variance hedging for general claims, The Annals of Applied Probability, (1992), pp. 171–179.

- [29] , Approximating random variables by stochastic integrals, The Annals of Probability, (1994), pp. 1536–1575.

- [30] , On the minimal martingale measure and the Föllmer-Schweizer decomposition, Stochastic analysis and applications, 13 (1995), pp. 573–599.

- [31] F. Shokrollahi, A. Kman, and M. Magdziarz, Pricing European options and currency options by time changed mixed fractional Brownian motion with transaction costs, Int. J. Financ. Eng., 3 (2016), pp. 1650003, 22.

- [32] F. Shokrollahi and T. Sottinen, Hedging in fractional Black–Scholes model with transaction costs, Statistics & Probability Letters, 130 (2017), pp. 85–91.

- [33] T. Sottinen and L. Viitasaari, Prediction Law of fractional Brownian Motion, ArXiv e-prints, (2016).

- [34] T. Sottinen and L. Viitasaari, Conditional-mean hedging under transaction costs in Gaussian models, International journal of theoretical and applied finance, 21 (2018), p. 1850015.

- [35] X.-T. Wang, Scaling and long-range dependence in option pricing I: pricing European option with transaction costs under the fractional Black-Scholes model, Phys. A, 389 (2010), pp. 438–444.

- [36] , Scaling and long range dependence in option pricing, IV: pricing European options with transaction costs under the multifractional Black-Scholes model, Phys. A., 389 (2010), pp. 789–796.

- [37] X.-T. Wang, H.-G. Yan, M.-M. Tang, and E.-H. Zhu, Scaling and long-range dependence in option pricing III: a fractional version of the Merton model with transaction costs, Phys. A, 389 (2010), pp. 452–458.

- [38] X.-T. Wang, E.-H. Zhu, M.-M. Tang, and H.-G. Yan, Scaling and long-range dependence in option pricing II: pricing European option with transaction costs under the mixed Brownian-fractional Brownian model, Phys. A, 389 (2010), pp. 445–451.