Predicción de la inflación en Costa Rica

1 Introducción

La estabilidad de la tasa de inflación es una condición necesaria para el buen funcionamiento de toda economía capitalista. En un ambiente económico con inflación volátil, el crecimiento de la economía y la repartición de este entre los agentes de la sociedad se ve comprometida. Por ello, y por cuanto en Costa Rica, como en la mayor parte de las naciones capitalistas, la autoridad monetaria está encargada de mantener la estabilidad de precios, es necesario contar con modelos capaces de predecir el comportamiento de la inflación en el país. En esta línea, en este trabajo se pretende comparar dos de los principales tipos de modelos predictivos básicos encontrados en la literatura: modelos univariados autoregresivos, ejemplificados por los modelos ARIMA, y modelos multivariados formulados con base en la teoría económica, como la curva de Phillips.

2 Marco teórico

2.1 La inflación en la teoría económica moderna

En la actualidad, toda discusión sobre los determinantes y relaciones de la tasa de inflación se centra en un grupo de modelos crucial: las curvas de Phillips. En su versión actual, la tasa de inflación depende positivamente de dos factores fundamentales: alguna medida de la actividad económica real y las expectativas de inflación. La conjunción de estos dos factores como determinantes del fenómeno inflacionario se puede comprender como el resultado de un proceso histórico en la evolución de la teoría económica. Por ello en esta sección se expone primero una breve síntesis de la evolución de las teorías de inflación para luego exponer la teoría vigente.

2.1.1 La curva de Phillips

El primer modelo inflacionario adoptado ampliamente por la comunidad académica es el modelo presentado por Phillips (\APACyear1958). En este la inflación depende negativamente de la tasa de desempleo de la forma:

| (1) |

Esta relación se atribuyó a la idea de que, a mayor exceso de oferta en el mercado laboral, i.e., a mayor desempleo, mayor debía ser el valor absoluto del cambio porcentual en los salarios y, en la medida en la que estos influencian los precios, menor debía ser la tasa de inflación. El caracter no lineal de (1) se atribuía a la rigidez a la baja de los salarios nominales111Este era un fenómeno cuya recurrencia era aceptada.: aumentos en la tasa de desempleo tenían un menor efecto sobre los salarios en la medida en la que estos se \sayresistían a disminuir. Durante la década de 1960 esta fue la teoría predominante sobre inflación y 1 disfrutó de cierto éxito empírico.

2.1.2 Expectativas y tasa de desempleo natural

A finales de los 60’s, la curva de Phillips sufrió una importante crítica teórica planteda por Friedman (\APACyear1968). La curva de Phillips de entonces implicaba la existencia de un \saymenú de combinaciones entre inflación y desempleo a disposición de los bancos centrales. Por ello, se argumentaba que la autoridad monetaria podía disminuir el desempleo vía política monetaria: aumentar la masa de dinero generaría inflación y con ello, como implica (1), el desempleo disminuiría Gordon (\APACyear2011). Para Friedman (\APACyear1968) este no era el caso por cuanto la relación en (1) era inestable ya que omitía el rol de expectativas de los agentes. Estos, al enfrentarse a altas tasas de inflación, cambiarían sus expectativas y así también sus conductas de forma tal que la tasa de inflación efectiva se presionase al alza222Por ejemplo, aumentos en la expectativas de inflación harían que los trabajadores exigiesen salarios más altos, subiendo así los costos de las empresas y con ello los precios. Adicionalmente, cualquier aumento en la demanda generado por la disminución de los tipos de interés que acompañan a una expansión de la oferta monetaria sería efímero al ver los agentes un alza en la inflación. Esto implicaba que para todo momento existía una tasa de desempleo \saynatural cuyo valor era independiente de la inflación y oferta monetaria.

La inestabilidad de (1) atribuida a esta crítica se vio empíricamente validada en la década de los 70’s cuando, en un contexto de importantes aumentos en los precios del petróleo, se dieron importantes alzas en la inflación en occidente acompañadas de decrecimiento en la producción y alto desempleo. Todo esto motivó a que se extendiera la curva de Phillips a una versión que puede caracterizarse de la siguiente forma:

| (2) |

con la inflación esperada en el periodo previo y un vector de variables representativas de shocks de oferta, (como el precio del petróleo) y un vector de parámetros. Como las expectativas se consideraban dependientes de la inflación ya observada por los agentes, usualmente se tomaba como una combinación lineal de rezagos en , particularmente en la modelación econométrica. Adicionalmente se solían incluir rezagos en la brecha en la tasa de desempleo, la cual se podía sustituir por la brecha en el PIB. De esta manera se incorporaron los dos factores fundamentales ya mencionados: una medida de la acvtidad económica real, dada por , y las expectativas. Este fue el modelo predominante en la década de los 80’s y 90’s en círculos académicos y modelación estadística de los determinantes de la inflación.

2.1.3 Modelos de formación de precios de la nueva macroeconomía keynesiana

Si bien el modelo planteado en (2) presentó cierto éxito empírico desde su postulación hasta la actualidad, carece de un fundamento teórico basado en el comportamiento de los agentes individuales que habitan la economía, lo cual, siguiendo la influyente crítica de Lucas (\APACyear1976), se ha convertido en una exigencia dentro de la economía ortodoxa. Ello llevó al desarrollo de modelos teóricos que admitían relaciones similares a (2) deducidas de las decisiones de agentes racionales que toman decisiones óptimas sujetos a las restricciones impuestas por su entorno económico. De esto surgieron teorías sobre formación de precios que, incorporando rigideces al cambio de precios, permiten la deducción de la llamana curva de Phillips de la Nueva Macroeconomía Keynesiana (NKPC), la cual es parte del actual paradigma sobre fluctuaciones económicas. A fin de ilustrar esto, acá se expone el modelo de formación de precios de Calvo, que es la opción usual encontrada en la literatura. En este modelo la economía está poblada por un continuo de firmas indexadas por que se diferencian únicamente por el bien que producen y su historial de precios y que se enfrentan a una función de demanda isoelástica de la forma

donde es la demanda del bien , su precio y es un índice de precios. Cada periodo, solo una fracción aleatoria de las firmas puede cambiar su precio. Para cada firma, en cada periodo, la probabilidad de pertenecer a una u otra fracción es independiente de su historial de precios. Aquellas firmas que pueden cambiar el precio fijan un precio que optimiza una sumatoria de los valores presentes esperados de los beneficios futuros. De ello y de la condición de equilibrio en el resto de la economía se obtiene la NKPC

| (3) |

donde son las expectativas en respecto de , es la desviación logarítmica del PIB respecto de su nivel natural333Es decir, con el PIB natural, es un factor de descuento sobre la utilidad de los hogares y . De esta manera la inflación en depende (positivamente) de las expectativas que hoy se tienen respecto de la inflación futura y del exceso en la producción agregada sobre las capacidades de la economía. La NKPC en (3) constituye el modelo básico sobre inflación en la actual ortodoxia económica y se utiliza como punto de partida para posibles extensiones. Crucialmente, la NKPC contrasta con (2) en el hecho de que son las expectativas actuales sobre la inflación presente y no las expectativas previas sobre la inflación de hoy.

2.1.4 Extensiones a la NKPC

Si bien la relación en (3) captura parte de la dinámica inflacionaria, su éxito no ha sido uniforme y la evidencia empírica sugiere que el fenómeno es más complejo que lo que la NKPC muestra. En particular, la literatura (veáse Abbas \BOthers. (\APACyear2016)) sugiere dos principales extensiones a la NKPC. Primero, parte de la literatura considera la tasa de inflación como una variable con inercia en el sentido de que esta parece depender fundamentalmente de sus rezagos444De ahí el éxito atribuido a modelos autoregresivos univariados sobre modelos multivariados Stock \BBA Watson (\APACyear2008). Por ello, se ha considerado incorporar rezagos de la tasa de inflación a (3) lo cual también es motivado por la idea de que los agentes, al formar sus expectativas toman en cuenta la inflación pasada. Segundo, la NKPC en (3) no incluye explícitamente las presiones inflacionarias ejercidas por influencias externas, particularmente por fluctuaciones en el tipo de cambio y cambios en los precios de las importaciones. Además de esto, en la teoría económica se suele extender (3) incluyendo variables representativas de shocks de oferta como precios de petróleo, como en (2), tipos de interés internacionales555A mayor tipo de interés en el extranjero, menor demanda de moneda doméstica y, así, mayor inflación y condiciones de crédito domésticas.

3 Prediciendo la tasa de inflación

Los métodos estadísticos usados para proyectar la tasa inflación pueden clasificarse en dos grandes grupos: modelos autoregresivos univariados y modelos multivariados basados, al menos en parte, en teoría económica. Los primeros consisten en modelos en los que la inflación presente depende únicamente de sus valores previos y, en ciertos casos, de términos de error estocásticos; quizás los modelos más usuales encontrados en esta clase son los modelos ARIMA.

Cada uno de estos plantea problemas particulares al momento de proyectar. Por un lado, los modelos autoregresivos poseen la ventaja de que permiten proyectar la inflación futura sin necesidad de proyectar de forma simultánea el comportamiento de alguna covariable que influye contemporáneamente sobre la inflación, lo cual suele suceder en los modelos multivariados. Es estos últimos se suelen crear modelos autoregresivos \saysubsidiarios que se utilizan para obtener proyecciones de las covariables que luego se introducen en el modelo base; e.g. se proyecta la inflación con un modelo de la forma (3) donde se le introducen las proyecciones de la brecha del PIB y expectativas obtenidas vía modelos ARIMA. Por otro lado, los modelos multivariados permiten incorporar posibles dinámicas inflacionarias más complejas donde aspectos como la actividad económica real, comercio internacional y expectativas inciden sobre la inflación. El consenso en la literatura es que los modelos univariados tienen, en promedio, un mejor desempeño que los multivariados, si bien estos superan a los primeros en episodios de desequilibrio económico como la estanflación de los 70’s y la recesión de inicios de los 90’s Stock \BBA Watson (\APACyear2008).

4 Marco Metodologíco

En este trabajo se estiman dos grupos de modelos predictivos de la tasa de inflación a fin de evaluar el desempeño de cada uno. Sin embargo, previo la estimación, se realiza un análisis exploratorio de los datos a fin de caracterizar el comportamiento de las variables y detectar posibles relaciones entre estas. En el caso de la tasa de inflación, se ejecuta una prueba de cambio estructural en la serie, dados los cambios en la política monetaria y estructura macroeconómica del país ocurridos a inicios del siglo. En particular, en enero del 2005, \sayla Junta Directiva del BCCR aprobó el proyecto estratégico ‘Esquema de meta explícita de inflación para Costa Rica’, cuyo objetivo fue diseñar una estrategia orientada a preparar las condiciones para adoptar un régimen monetario que permitiera a la economía costarricense alcanzar la estabilidad de precios en el mediano plazo Muñoz-Salas (\APACyear2018). Desde entonces el BCCR ha ido orientando su política monetaria a mantener inflación baja y estable, culminando con la introducción del esquema de metas de inflación en enero del 2018.

Respecto de los modelos estimados, primero se estiman dos modelos ARIMA para la tasa de inflación intertrimestral, cada uno dado para elecciones de rezagos distintas. Por un lado, se estima un modelo cuya cantidad de rezagos se obtiene por el criterio AIC. En particular, se usa una selección de modelo ARIMA de mejores subconjuntos bajo AIC. Por otro, se estima un modelo cuyos rezagos se eligen observando las funciones de correlación y autocorrelación en la forma usual de la metodología LJung-Box. En todos los casos se utilizan estimadores de máxima verosimilitud.

Para los modelos, basados en teoría económica, se elige un modelo de mejores subconjuntos utilizando como covariables la brecha en el PIB, las expectativas de inflación interanual666Estas son las expectativas de inflación estimadas por el Banco Central de Costa Rica (BCCR) a partir de la aplicación de teorías de no arbitraje y los datos de las transacciones en el mercado de bonos doméstico, tasa de inflaciíon intertrimestral de materias primas importadas y tipo de cambio promedio trimestral. Además, se incluyen como covariables cuatro rezagos a la brecha del producto y dos rezagos a la inflación importada y expectativas de inflación a fin de considerar la posibilidad de efectos rezagados de estas variables sobre el fenómeno inflacionario, tal y como indica la teoría. Obtenido este modelo base, para cada covariable obtenida en el modelo se estima un modelo ARIMA con rezagos elegidos bajo el criterio AIC vía mejores subconjutos, de los cuales se extraen proyecciones que luego se introducen en el modelo original, como es estándar en la literatura Stock \BBA Watson (\APACyear2008). Luego, se hace un análisis del desempeño de cada uno dentro y fuera de la muestra.

En la estimación y elección de todos los modelos se usa una muestra con fecha final dada por el cuarto trimestre del 2021, lo cual brinda la posibilidad de ver su desempeño en proyectar la infalción durante el siguiente año.

5 Análisis exploratorio de datos

5.1 Cambios estructurales en la tasa de inflación

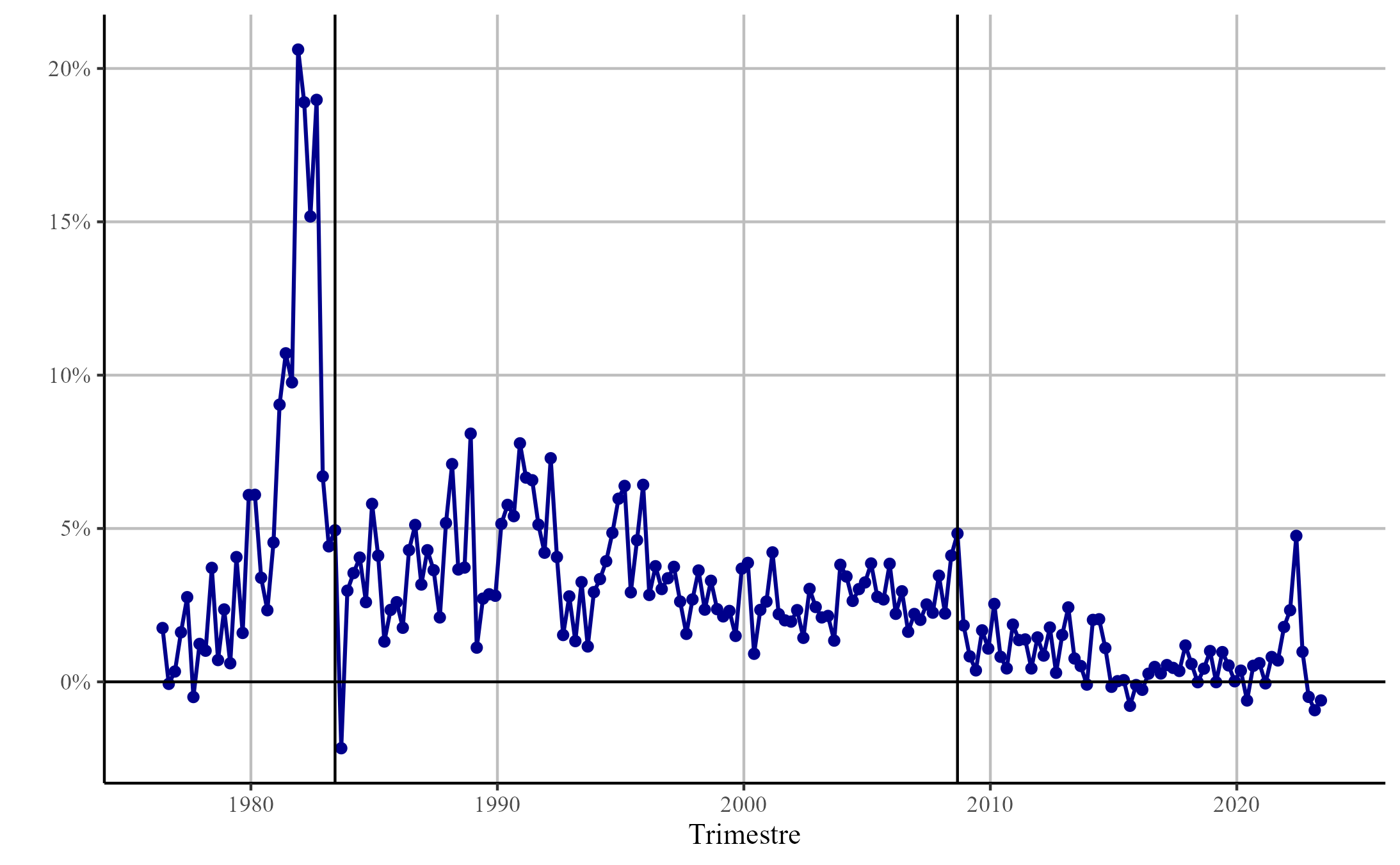

En la figura 1 se muestra la evolución de la tasa de inflación intertrimestral para toda la muestra disponible. Destacan tres principales episodios. Primero, un episodio de hiper inflación a inicios de la muestra y hasta inicios de los 80’s que conicide con la crisis económica de entonces. Segundo, un episodio de inflación más moderada pero aún volátil hasta mediados de la primer década del siglo. Tercero, un episodio de inflación mucho más baja y menos volatil que coincide con los primeros pasos tomados por el BCCR para la introducción de un esquema de metas de inflación.

Tasa de inflación intertrimestral

-

Fuente: Elaboración propia .

A fin de valorar la posibilidad de un cambio estructural en la inflación del país, lo cual ha sido documentado en la literatura (e.g. Muñoz-Salas (\APACyear2018)) se corrió una prueba de cambio estructural de minimización de cuadrados residuales. Con ello se indentificó la presencia de dos puntos de quiebre en la serie: segundo trimestre de 1983 y primer trimestre del 2008, que corresponden a las rectas verticales en la figura 1. Dado este hallazgo y que el trabajo está orientado a proyectar la tasa de inflación bajo el actual esquema de política monetaria, se decide tomar la muestra a partir del primer trimestre del 2009,lo cual también permite el uso de la serie de expectativas de inflación de mercado que no está disponible para fechas previas, y hasta el último trimestre del 2018, a fin de poder evaluar el desmepeño de los modelos fuera del periodo de la muestra.

5.2 Medidas básicas

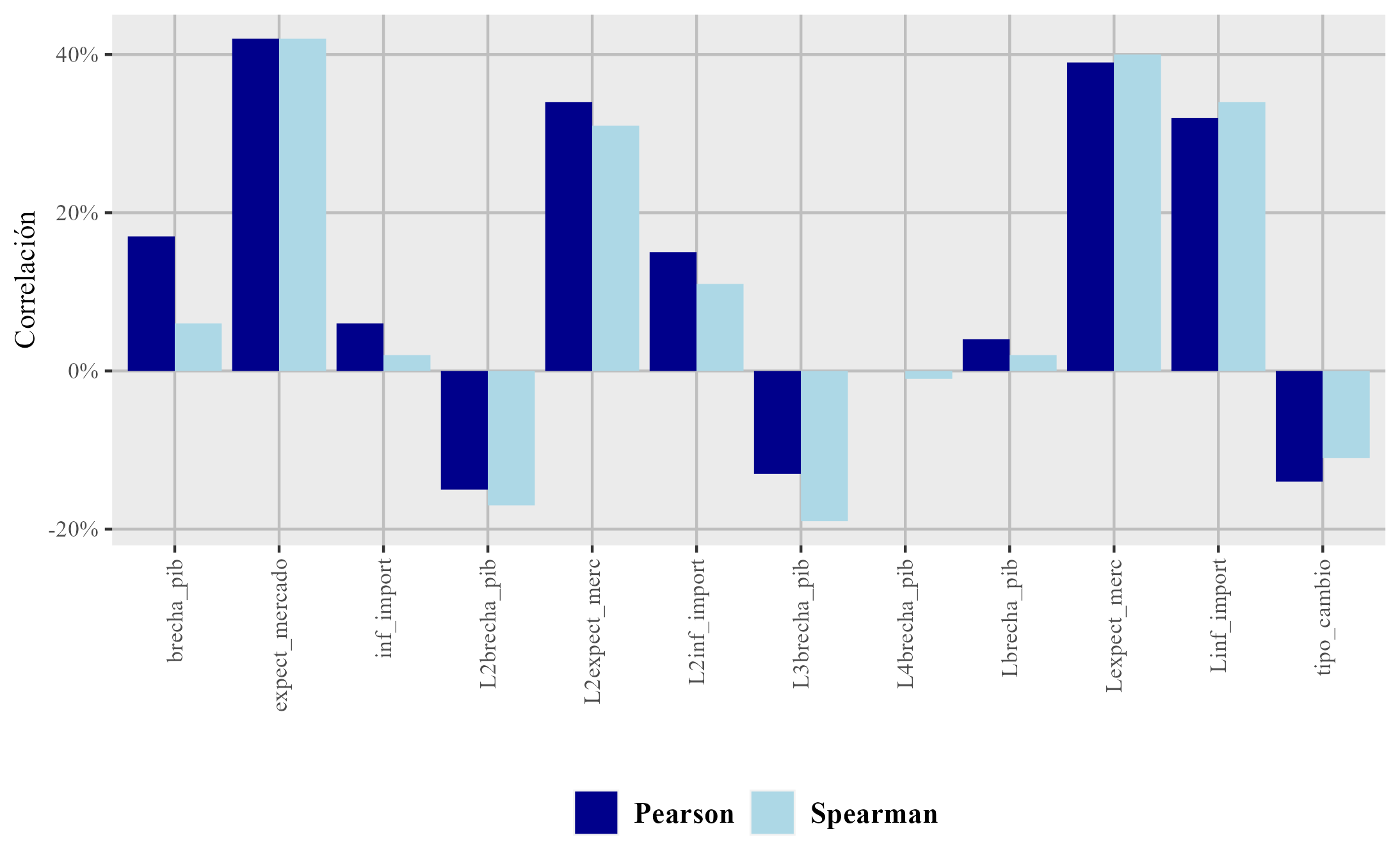

En esta sección se muestran las medidas básicas para las variables en la base para la muestra tomada. En la figura 2 se muestra la correlación de la tasa de inflación y el resto de variables covariables en la base. Las expectativas de inflación constituyen la variable con mayor correlación con un nivel superior al 50 %, tanto en su valor contemporáneo como en su segundo y tercer rezagos. En todos los casos la correlación es positiva lo que sugiere que las expectativas presionan la inflación al alza y viceversa. La inflación de materias primas importadas es la segunda covariable con mayor correlación, rondando el 30 %, lo que sugiere la existencia de una presión al alza de la inflación proveniente de los mercados extranjeros. Por otro lado, la brecha del PIB presenta una muy baja correlación positiva en su valor contemporáneo que aumenta marginlamente en el primer rezago, mientras que, para el tercer y cuarto rezago, la correlación aumenta pero se vuelve negativa. El tipo de cambio presenta una correlación relativamente baja y negativa.

Correlación de tasa de inflación intertrimestral con covaribales, 1Q2009-4Q2021

En el cuadro 1 se muestran la media, ínimos, máximos y cuartiles de las variables en la muestra. Destaca el hecho que de el mńimo en la inflación es negativo, i.e., deflación, mientras que no es así en las expecatativas pero sí en la brecha del PIB e inflación de materias primas importadas.

Media, mínimos, máximos y cuartiles de variables, 1Q2009 a 4Q2018

| Inflación | Inflación | Expectativas | Tipo de cambio | Brecha PIB | |

|---|---|---|---|---|---|

| importadas | |||||

| Mínimo | -0.0078 | -0.3304 | 0.0104 | 499.0 | -0.1023 |

| 1er Quartil | 0.0026 | -0.0534 | 0.0224 | 511.1 | -0.0169 |

| Mediana | 0.0054 | 0.0239 | 0.0315 | 550.4 | 0.0022 |

| Media | 0.0073 | 0.0085 | 0.0294 | 550.3 | -0.0029 |

| 3er Quartil | 0.0116 | 0.0701 | 0.0359 | 573.8 | 0.0169 |

| Máximo | 0.0254 | 0.2599 | 0.054 | 635.1 | 0.0420 |

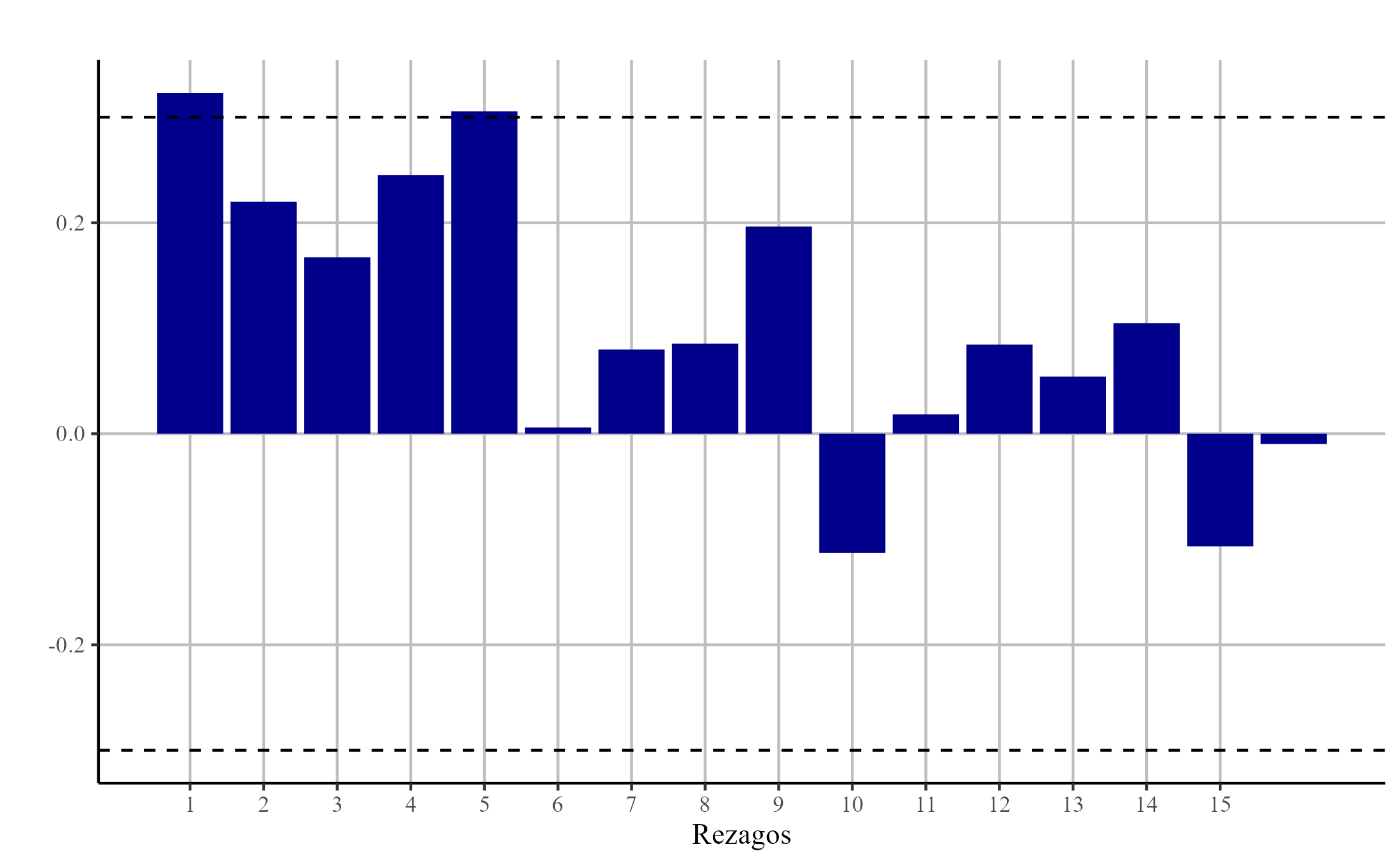

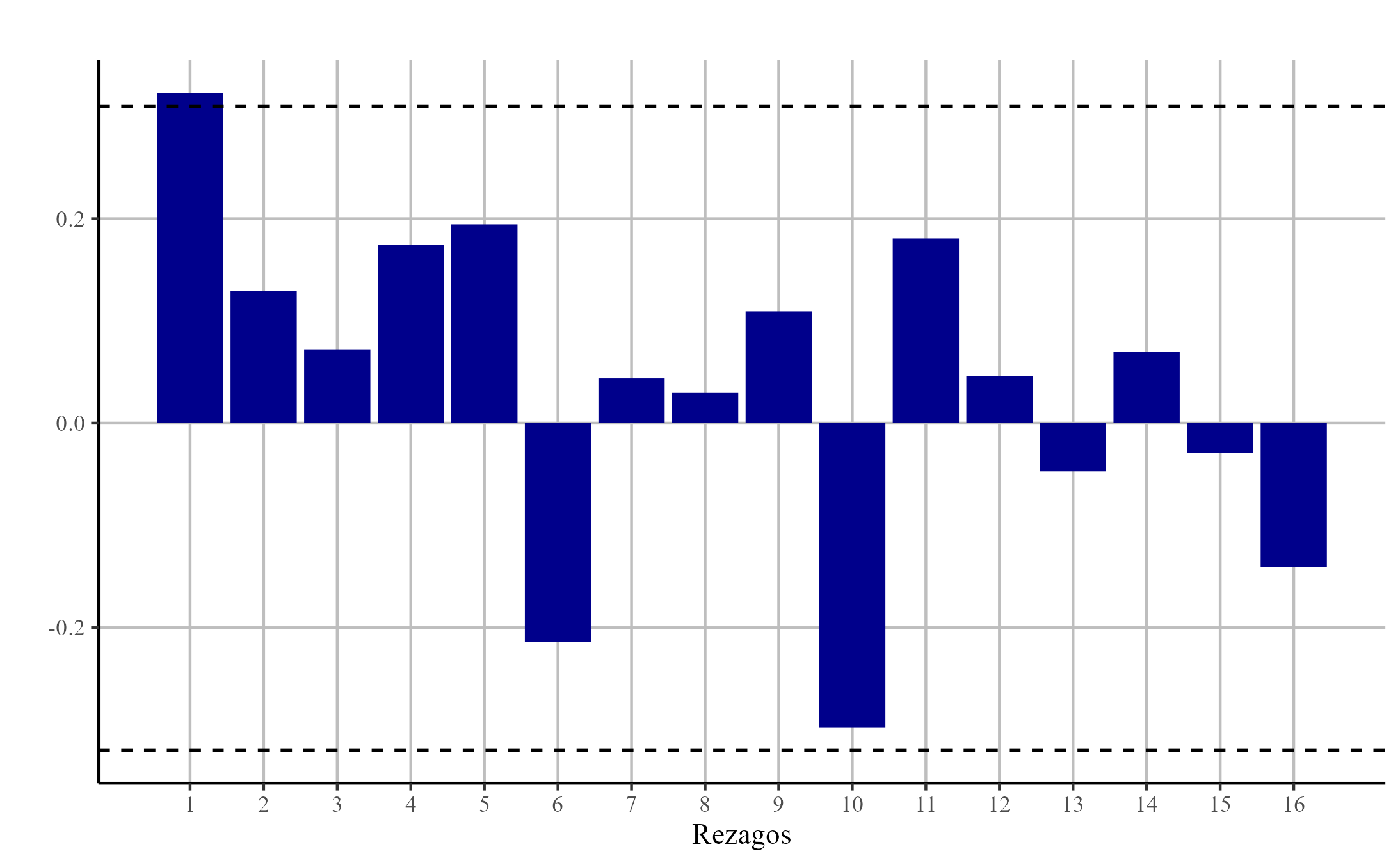

Finalmente, en la figura 3(b) se muestran las las gráficas con la autocorrelación y autocorrelación parcial de la tasa de inflación para la muestra tomada. Bajo la medida autocorrelación resultan significativos el primer y quinto rezagos, mientras que para la autocorrelación parcial solo el primero y el décimo. Esto sugiere un comportamiento relativamente poco inercial de la tasa de inflación, i,e., sus valores actuales no parecen dependender de forma fundamental de sus valores previos.

Autocorrelación y autocorrelación parcial de la tasa de inflación, 1Q2009 a 4Q2021

5.3 Evolución de variables

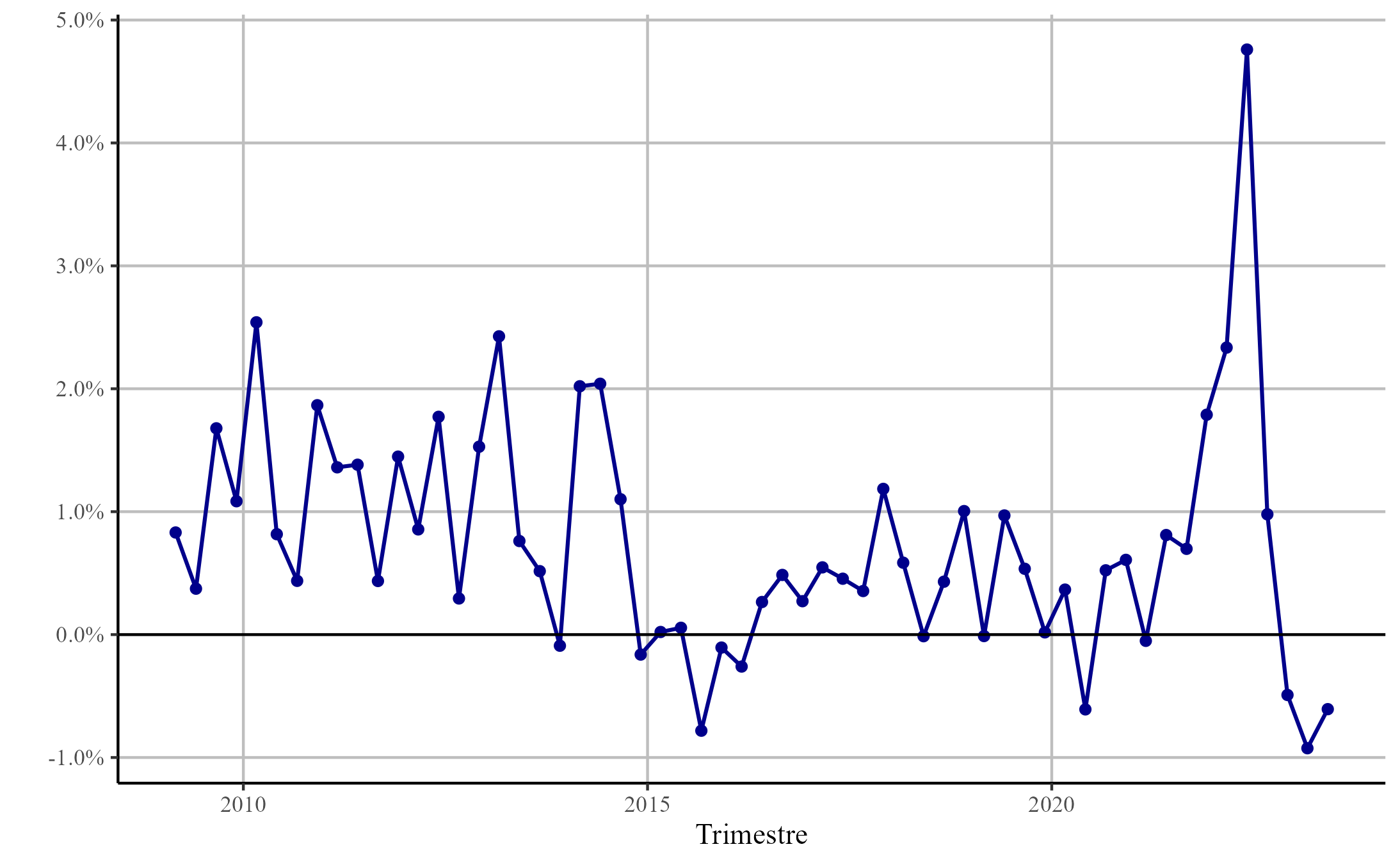

En el grafico 4 se muestra la evolución de la tasa de inflación a partir del inicio de la muestra. Destacan tres aspectos. Primero, se presentan varios trimestres con deflación alrededor del 2015 777En particular, el cuarto semestre del 2013 y 2014, el tercer y cuarto semestre del 2015 y primero del 2016, el segundo del 2018 y primero del 2019, presentan tasa de inflación negativa. y luego del 2020, incluyendo los dos primeros trimestres del 2023. Segundo, se puede distinguir una disminución aún menor de la volatilidad de la inflación tras el 2015. Tercero, se observan picos en la inflación del úlitmo trimestre del 2021 y los dos primeros del 2022, los que podrían ser causados por presiones externas dado el contexto global de entonces.

Tasa de inflación intertrimestral

-

Fuente: Elaboración propia .

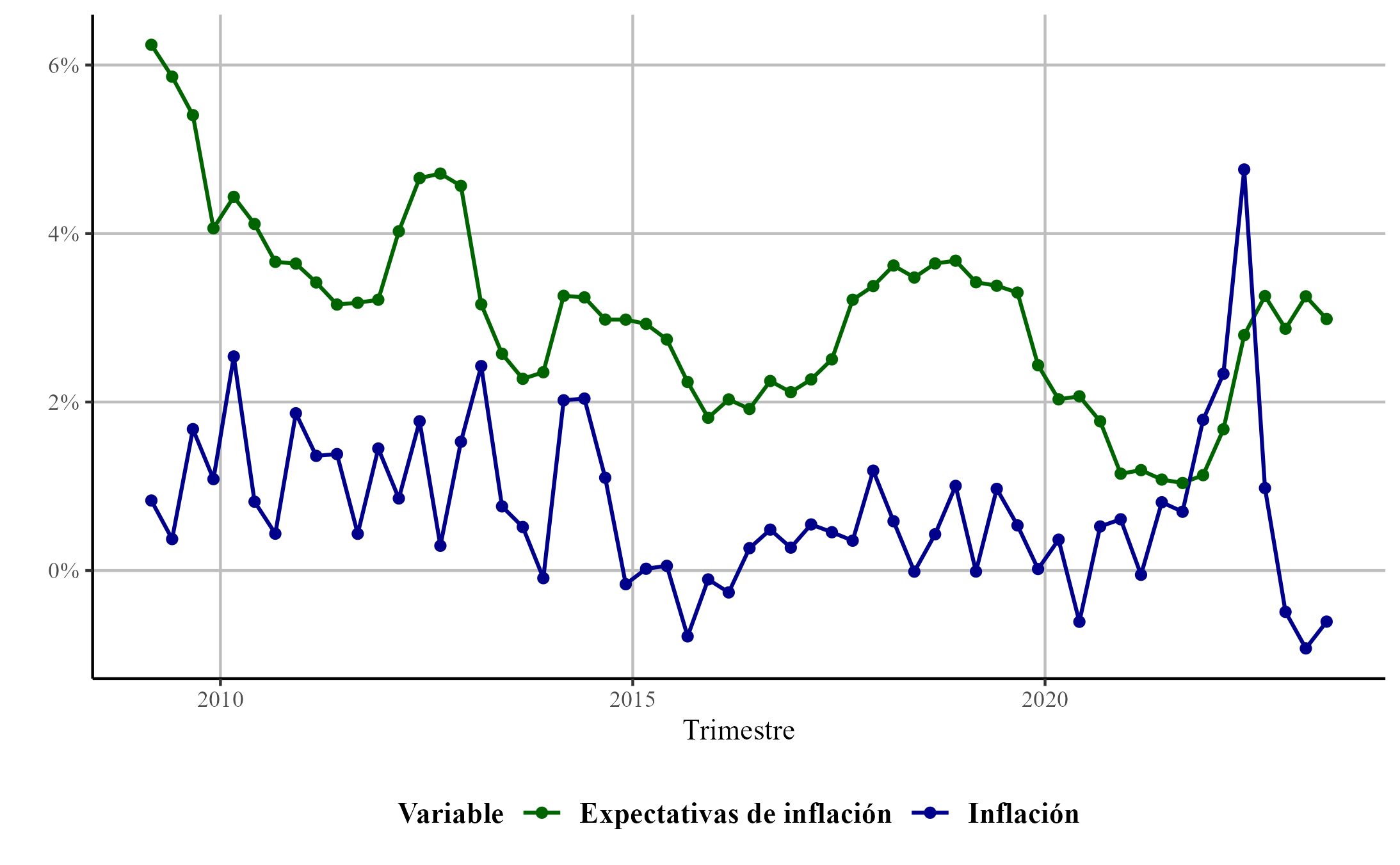

En la figura 5 se observa la tasa de inflación intertrimestral y las expectativas de inflación interanual. En general, se puede observar una tendencia decreciente de las expectativas de inflación y un comportamiento muy similar al de la inflación efectiva.

Tasas de inflación intertrimestral efectiva e interanual esperada

-

Fuente: Elaboración propia .

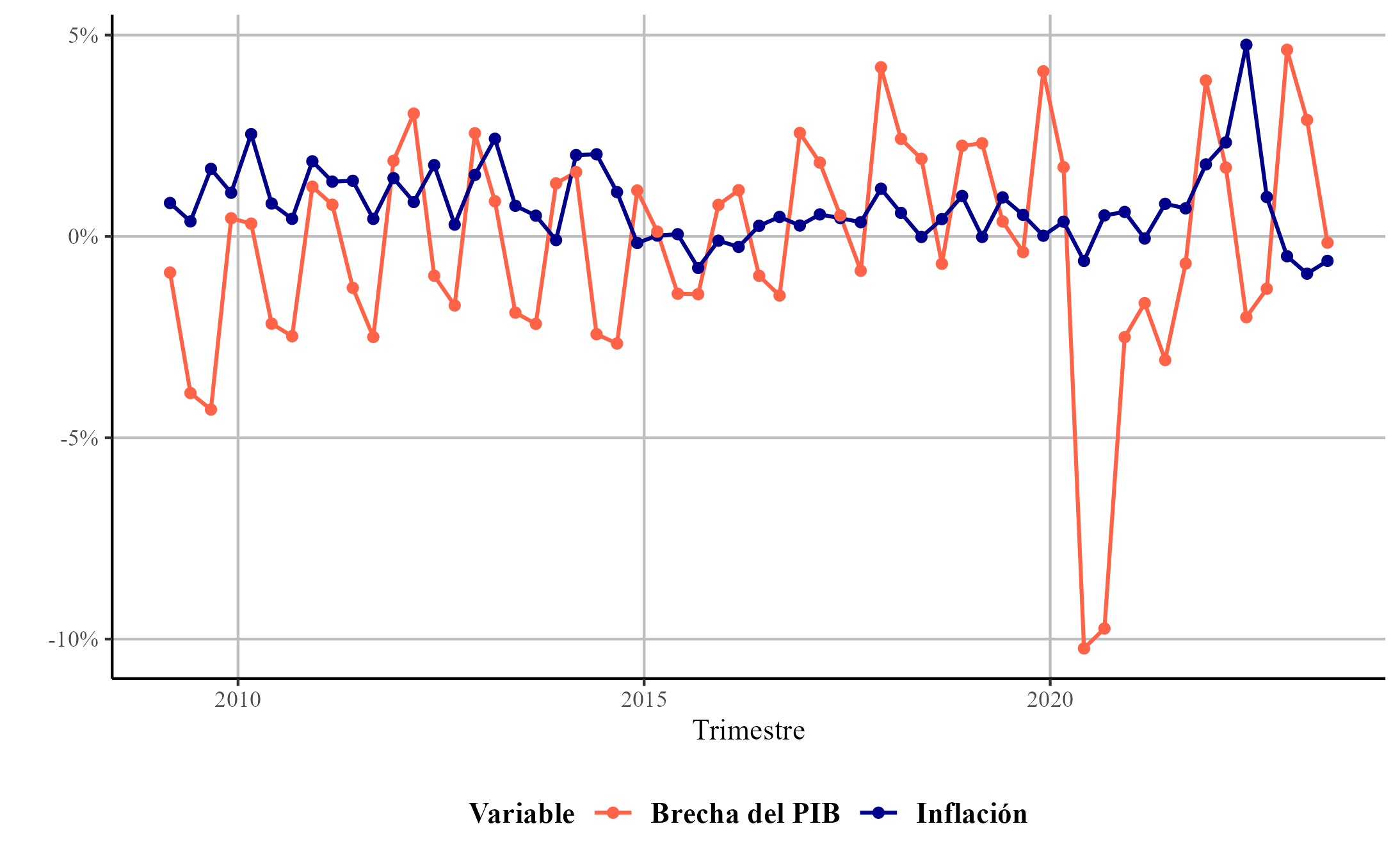

En la figura 6 se muestra la tasa de inflación y brecha del producto. Destacan tres observaciones. Primero, la brecha del producto parece tener un importante componente estacional con importantes subidas en el primer trimestre del año. Segundo, la tasa de inflaicón parece tener un comportamiento procícliclo en el sentido de presentar variaciones en la misma dirección que la brecha en el PIB, si bien estos cambios no se dan de forma proporcional, como también lo sugieren las medidas de correlación ya vistas. Tercero, exceptuando las observaciones del 2020 y 2021, los trimestres con deflación han estado acompañados de brechas en el PIB no negativas o negativas pero relativamente cercanas a cero, lo que sugiere que las presiones deflacionarias a las que ha estado expuesto el país no provienen de la actividad económica real.

Tasa de inflación intertrimestral y brecha del PIB trimestral

-

Fuente: Elaboración propia .

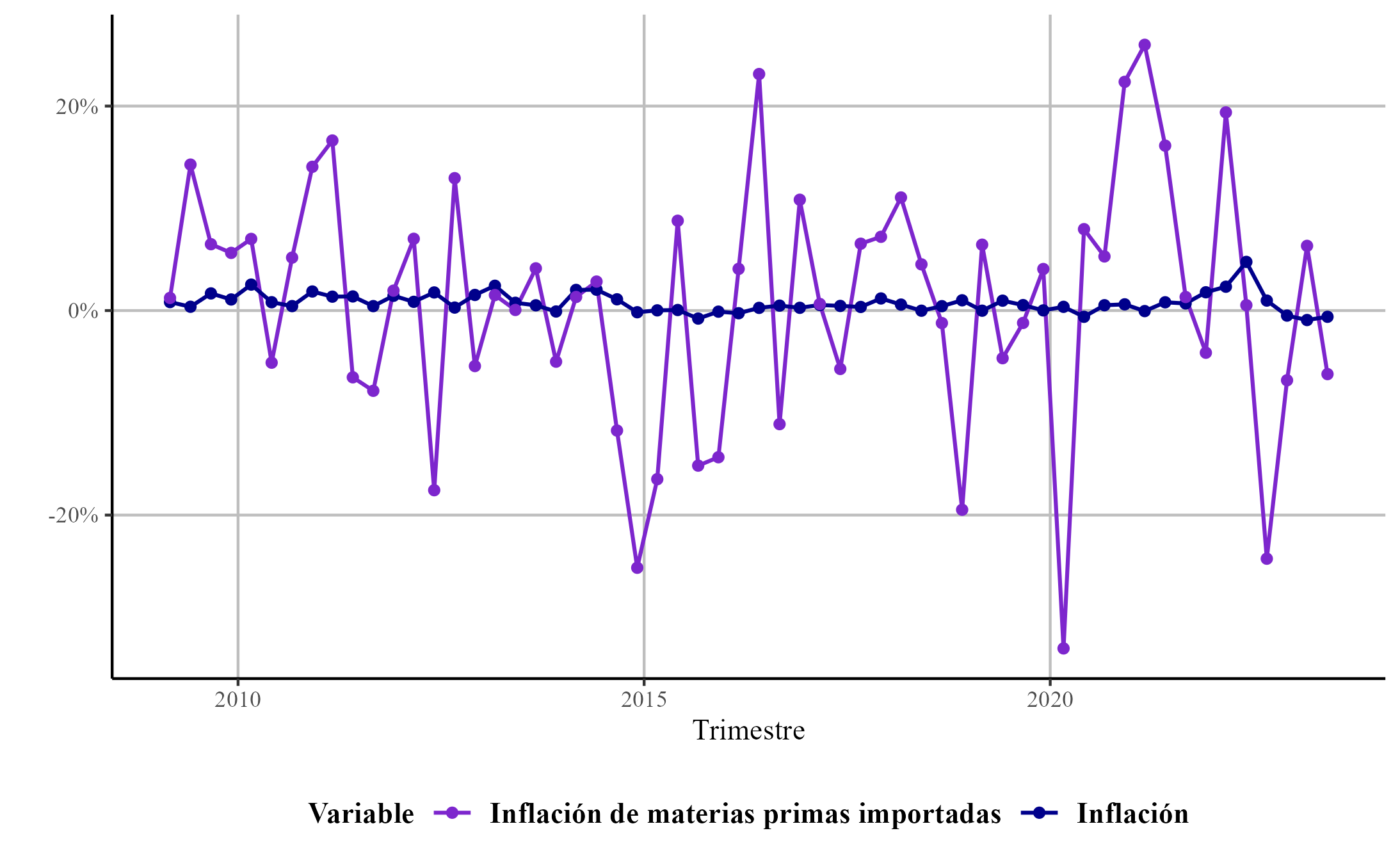

Finalmente, en la figura 7 se muestran las tasas de inflación doméstica y de materias primas. Para todo el periodo las materias primas importadas presentan una mayor volatilidad en el cambio de sus precios y presentan valores absolutos más altos que la inflación doméstica. Se pueden observar fuertes periodos de deflación en las importaciones de materias primas alrededor del 2015 lo cual podría explicar la deflación observada en la economía doméstica.

Tasas de inflación intertrimestrales doméstica y de materias primas importadas

-

Fuente: Elaboración propia .

6 Resultados

6.1 Resultados de estimación

En este trabajo se estimaron modelos correspondientes a dos grupos de modelos para proyectar la inflación, a saber, univariados autoregresivos y multivariados. En el primer caso, se planeteó estimar dos modelos ARIMA: uno para los rezagos sugeridos por las funciones de correlación completa y parcial y el otro elegidos por criterio AIC. En el primer caso se obtuvo un modelo ARMA(1,1), mientras que en el segundo un modelo ARMA(0,5) con intercepto; los valores AIC fueron, respectivamente, -351.3 y -347.06, respectivamente. Dado ello, como \sayrepresentante de los modelos univariados, se utiliza el modelo ARMA(0,5), cuyos resultados de estimación son:

Por otro lado, la elección de un modelo multivariado vía mejores subconjuntos bajo criterio AIC arrojó un modelo con covariables dadas por expectativas de inflación, tercer y cuarto rezagos de la brecha del PIB y primer rezago en la inflación de materias primas importadas; los resultados se muestran en el cuadro 8. Todas las covariables excepto el segundo rezago en la brecha del PIB presentan un signo positivo. Las expectativas de inflación y la inflación de materias primas importadas parecen generar presiones al alza sobre la inflación doméstica, lo cual coincide con el actual consenso sobre el tema. Sin embargo, el segundo rezago en la brecha del PIB presenta un signo negativo lo cual puede ser problemático. Las expectativas de inflación parecen ser el principal determinante de la inflación presente y es de notar que estas entraron en el modelo en su valor contemporáneo y no rezagado.

Resultados de estimación, modelo multivariado

| Estimación | Error estándar | Valor t | Valor p | |

|---|---|---|---|---|

| 0.2462 | 0.0294 | 8.36 | 0.0000 | |

| -0.0443 | 0.033 | -1.34 | 0.187 | |

| 0.0188 | 0.0078 | 2.41 | 0.02 |

De acuero con lo establecido en la sección 4, se estimó un modelo ARIMA para las expectativas de inflación, brecha en el PIB e inflación de materias primas importadas. Para esta última se obtuvo un un modelo ARMA(0,0) lo que indica que esta constituye un ruido blanco. Para las dos primeras se obtuvo:

6.2 Evaluación del desempeño predictivo

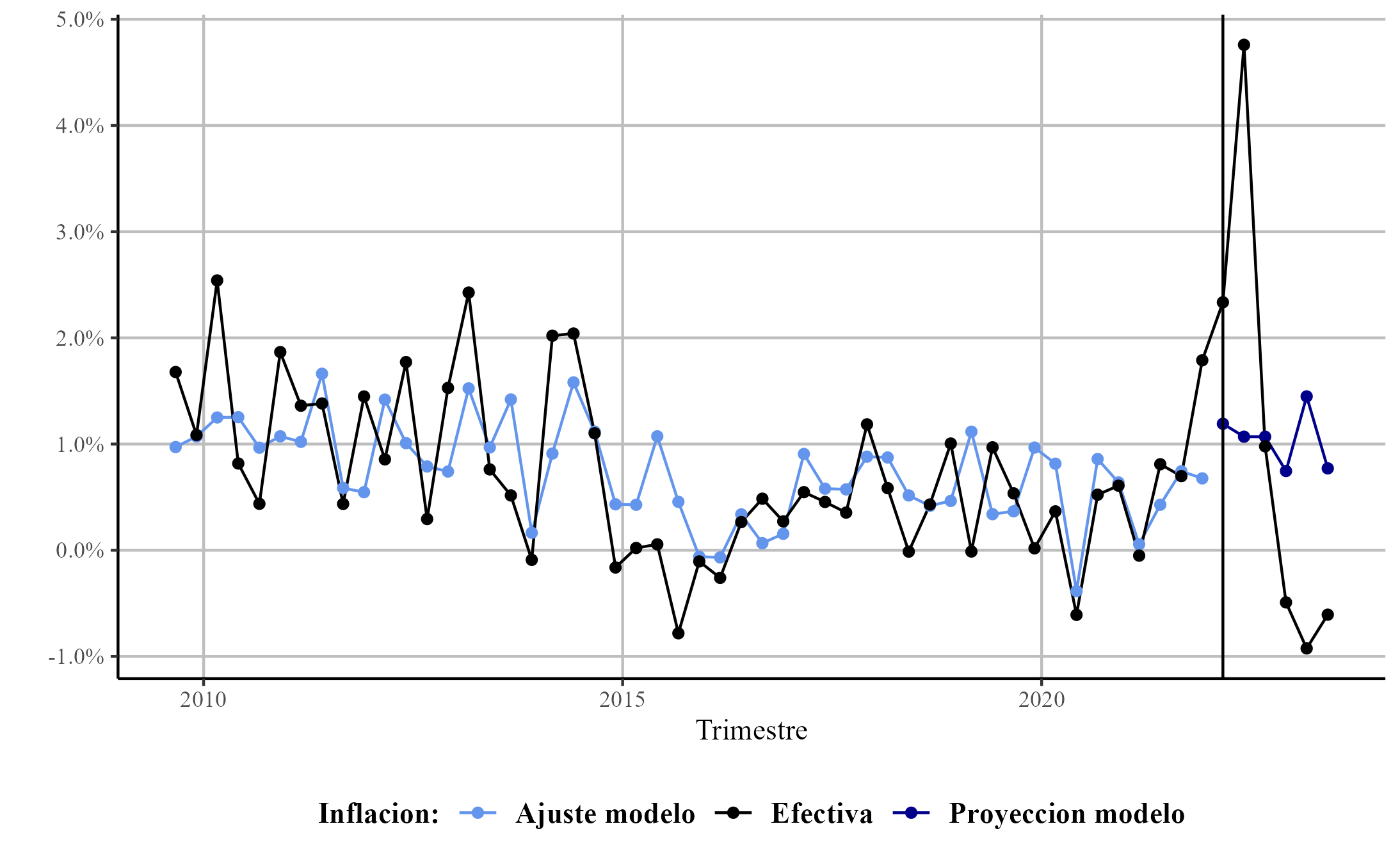

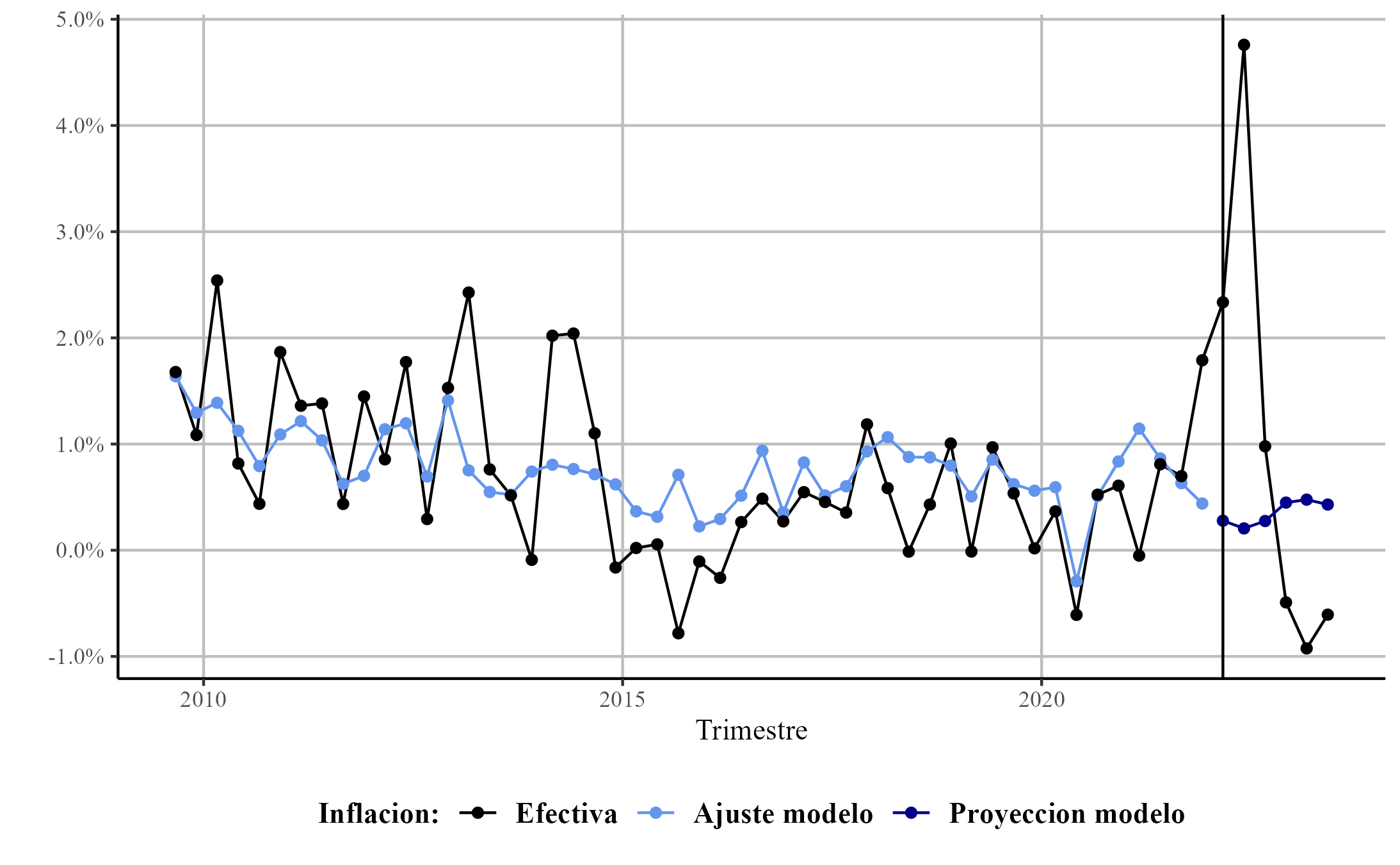

En esta sección se evalúa el desempeño predictivo de ambos modelos. En la figura 8(b) se muestran las proyecciones y ajustes para cada modelo888El ajuste se tiene previo a la fecha quiebre que se representa con la recta vertical y la proyección para las fechas posteriores a esta.. En estas se pueden observar tres principales hallazgos. Primero, el modelo multivariado parece tener un desempeño pobre fuera de la muestra; en particular, no es capaz de predecir los shocks inflacionarios ocurridos al inicio del 2022 provocados por la reapertura del las economías tras la pandemia y el conflicto en Ucrania y siempre predice un movimiento en la dirección contraria a la observada. Esto puede deberse a que la brecha del PIB entra con un signo negativo en el modelo, lo cual contradice a la postulación teórica y podría deberse al método con el que se estimó el PIB potencial. Segundo, el modelo univariado parece tener una capacidad predictiva ligeramente mejor fuera de la muestra, pero aún así no muy bueno. Tercero, en el modelo multivariado la proyección parece tener un importante componente cíclico que podría ser generado por las estimaciones autoregresivas de sus covariables, particularmente la brecha del producto. Es de crucial importancia tener en cuenta que esta análisis fuera de muestra se da en un periodo de condiciones económicas mundiales inusuales, por lo que su alcance es limitado, si bien sí permite evaluar la capacidad de predicción de estos modelos bajo tal tipo de condiciones. Como es usual en la literatura, se encuentra que ninguno de los dos acá estimados son robustos ante shocks del tipo vividos en el 2022. Idealmente, el modelo mutivariado debería ser capaz de incorporar el efecto de tales perturbaciones a través de sus covariables. Sin embargo, en este caso, el modelo multivariado no parece lograrlo, lo cual puede deberse al hecho de que las predicciones de este se basaron, a su vez, en predicciones de las covariables que fueron obtenidas de modelos univariados.

Tasa de inflación ajustada y proyectada

En el cuadro 3 varias medidas del desempeño y capacidad predictiva de los dos modelos. El modelo univariado presenta menores RMSE y MSE fuera de muestra, sin embargo, estos son muy cercanos a los del modelo multivariado, por lo que apenas sugiere, a lo sumo, una capacidad marginalmente mayor del modelo univariado. Estas mismas medidas calculadas dentro de la muestra son, al contrario, menores en el modelo multivariado, lo que sugiere un mejor ajuste del mismo. Por otro lado, el modelo multivariado (i.e. la regresión multivariada), presenta un AIC significativamente menor que el univariado, lo que sugiere una mayor capacidad predictiva de este, si bien esta métrica no toma en cuenta la capacidad de las regresiones univariadas que se utilizan para alimentarle al momento de proyectar. De nuevo, es de notar que, si bien el modelo multivariado acá utilizado permite incluir dinámicas inflacionarias más complejas dadas, en las predicciones de este subyacen las proyecciones de las covariables, las cuales se realizaron con modelos univariados. Por ello, quizás, la capacidad predictiva del modelo multivariado podría aumentarse de forma importante si más bien se proyectasen las covariables con modelos multivariados más complejos que permitan recoger mayores dinámicas; e.g. un modelo VAR.

| Medida | Modelo univariado | Modelo multivariado |

|---|---|---|

| RMSE fuera de muestra | 0.020092 | 0.022132 |

| MAE fuera de muestra | 0.016685 | 0.0180580 |

| AIC intramuestral | -334.617 | -341.11506 |

| RMSE intramuestral | 0.000053 | 0.000047 |

| MAE intramuestral | 0.00602 | 0.00497 |

7 Limitaciones

Es necesario tener en cuenta varias de las limitaciones ya mencionadas, tanto del modelo como de la evaluación de ambos. Primero, en la proyección con el modelo multivariado, la cual permite incluir dinámicas inflacionarias más complejas, subyacen las proyecciones de sus covariables vía modelos univariados. Por ello, puede heredar cierta inflexibilidad de los modelos univariados ante shocks. Ello es de particular importancia en la medida en la que limita la capacidad del modelo multivariado de contemplar los shocks vividos a inicio del 2022. Segundo, la evaluación del desempeño fuera de muestra se dio en un periodo de fuertes shocks en las economías internacionales, lo cual, si bien permite evaluarles en tales escenario, plantea un desafío quizás hiperambicioso para el tiempo de modelos acá estimados. Tercero,

8 Conclusiones

En este trabajo se estimaron dos modelos para predecir la tasa de inflación, uno correspondiente al grupo de modelos univariados autoregresivos y el otro a los modelos multivariados a fin de contrastar su desmepeño. Lo encontrado sugiere que el modelo univariado posee una capacidad predictiva marginalmente fuera de la muestra, mientras que el univariado lo tiene previo a la muestra. Ambos modelos presentan un desmepeño no muy bueno fuera de la muestra, si bien esto es de esperar ya que en tal periodo de tiempo se dieron shocks importantes en las economías.

Referencias

- Abbas \BOthers. (\APACyear2016) \APACinsertmetastarABBAS2016378{APACrefauthors}Abbas, S\BPBIK., Bhattacharya, P\BPBIS.\BCBL \BBA Sgro, P. \APACrefYearMonthDay2016. \BBOQ\APACrefatitleThe new Keynesian Phillips curve: An update on recent empirical advances The new keynesian phillips curve: An update on recent empirical advances.\BBCQ \APACjournalVolNumPagesInternational Review of Economics and Finance43378-403. {APACrefURL} https://www.sciencedirect.com/science/article/pii/S1059056016000058 {APACrefDOI} \doihttps://doi.org/10.1016/j.iref.2016.01.003 \PrintBackRefs\CurrentBib

- Friedman (\APACyear1968) \APACinsertmetastarFriedman{APACrefauthors}Friedman, M. \APACrefYearMonthDay1968. \BBOQ\APACrefatitleThe Role of Monetary Policy The role of monetary policy.\BBCQ \APACjournalVolNumPagesThe American Economic Review5811–17. {APACrefURL} [2023-09-28]http://www.jstor.org/stable/1831652 \PrintBackRefs\CurrentBib

- Gordon (\APACyear2011) \APACinsertmetastargordon11{APACrefauthors}Gordon, R\BPBIJ. \APACrefYearMonthDay2011. \BBOQ\APACrefatitleThe History of the Phillips Curve: Consensus and Bifurcation The history of the phillips curve: Consensus and bifurcation.\BBCQ \APACjournalVolNumPagesEconomica7830910–50. {APACrefURL} [2023-09-29]http://www.jstor.org/stable/41236106 \PrintBackRefs\CurrentBib

- Lucas (\APACyear1976) \APACinsertmetastarlucas_crit{APACrefauthors}Lucas, R\BPBIE. \APACrefYearMonthDay1976. \BBOQ\APACrefatitleEconometric policy evaluation: A critique Econometric policy evaluation: A critique.\BBCQ \APACjournalVolNumPagesCarnegie-Rochester Conference Series on Public Policy119-46. {APACrefURL} https://www.sciencedirect.com/science/article/pii/S0167223176800036 {APACrefDOI} \doihttps://doi.org/10.1016/S0167-2231(76)80003-6 \PrintBackRefs\CurrentBib

- Muñoz-Salas (\APACyear2018) \APACinsertmetastarmunoz2018adopcion{APACrefauthors}Muñoz-Salas, E. \APACrefYearMonthDay2018. \BBOQ\APACrefatitleAdopción del esquema de meta de inflación en Costa Rica Adopción del esquema de meta de inflación en costa rica.\BBCQ \PrintBackRefs\CurrentBib

- Phillips (\APACyear1958) \APACinsertmetastarPhillips{APACrefauthors}Phillips, A\BPBIW. \APACrefYearMonthDay1958. \BBOQ\APACrefatitleThe Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957 The relation between unemployment and the rate of change of money wage rates in the united kingdom, 1861-1957.\BBCQ \APACjournalVolNumPagesEconomica25100283–299. {APACrefURL} [2023-09-28]http://www.jstor.org/stable/2550759 \PrintBackRefs\CurrentBib

- Stock \BBA Watson (\APACyear2008) \APACinsertmetastarstock{APACrefauthors}Stock, J.\BCBT \BBA Watson, M. \APACrefYearMonthDay2008. \BBOQ\APACrefatitlePhillips curve inflation forecasts Phillips curve inflation forecasts.\BBCQ \APACjournalVolNumPagesConference Series ; [Proceedings]. {APACrefURL} https://EconPapers.repec.org/RePEc:fip:fedbcp:y:2008:n:53:x:2 \PrintBackRefs\CurrentBib

9 Anexos

Acá se meustran las pruebas de estacionariedad y de supuestos de los mdoelos de regresión utilizados.

9.1 Pruebas de estacionariedad

P valor de las pruebas de estacionariedad para la inflación del IPC

| Modelo | Rezago con información | Rezago=4 |

|---|---|---|

| Deriva | 0.0000** | 0.0000** |

| Tendencia | 0.0000** | 0.0000** |

P valor de las pruebas de estacionariedad para la inflación de las importaciones de materias primas

| Modelo | Rezago con información | Rezago=4 |

|---|---|---|

| Deriva | 0.0000** | 0.0000** |

| Tendencia | 0.0000** | 0.0000** |

P valor de las pruebas de estacionariedad para las expectativas de mercado

| Modelo | Rezago con información | Rezago=4 |

|---|---|---|

| Deriva | 0.0000** | 0.0000** |

| Tendencia | 0.0000** | 0.0000** |

P valor de las pruebas de estacionariedad para el tipo de cambio

| Modelo | Rezago con información | Rezago=4 |

|---|---|---|

| Deriva | 2.4745e-09 | 2.63e-09 |

| Tendencia | 0.000** | 0.0000** |

P valor de las pruebas de estacionariedad para la brecha del PIB

| Modelo | Rezago con información | Rezago=4 |

|---|---|---|

| Deriva | 0.0000** | 0.0000** |

| Tendencia | 0.0000** | 0.0000** |

9.2 Validación de modelos

9.2.1 Modelo univariado

P valor de las pruebas de estacionariedad para el tipo de cambio

| rezagos | LjungBox | autocorr | white | heteros | jarque | shapiro | |

|---|---|---|---|---|---|---|---|

| 1 | 1 | 0.86 | NO HAY | 0.99 | NO HAY | 0.27 | 0.05 |

| 2 | 2 | 0.96 | NO HAY | 0.32 | NO HAY | 0.27 | 0.05 |

| 3 | 3 | 0.99 | NO HAY | 0.17 | NO HAY | 0.27 | 0.05 |

| 4 | 4 | 0.75 | NO HAY | 0.88 | NO HAY | 0.27 | 0.05 |

| 5 | 5 | 0.37 | NO HAY | 0.98 | NO HAY | 0.27 | 0.05 |

| 6 | 6 | 0.40 | NO HAY | 0.42 | NO HAY | 0.27 | 0.05 |

| 7 | 7 | 0.48 | NO HAY | 0.49 | NO HAY | 0.27 | 0.05 |

| 8 | 8 | 0.59 | NO HAY | 0.07 | NO HAY | 0.27 | 0.05 |

9.2.2 Modelo multivariado

Resultados de diagnósticos de supuestos de regresión multivariada

| rezagos | LjungBox | autocorr | white | heteros | jarque | shapiro | |

|---|---|---|---|---|---|---|---|

| 1 | 1 | 0.35 | NO HAY | 0.68 | NO HAY | 0.08 | 0.01 |

| 2 | 2 | 0.65 | NO HAY | 0.41 | NO HAY | 0.08 | 0.01 |

| 3 | 3 | 0.82 | NO HAY | 0.14 | NO HAY | 0.08 | 0.01 |

| 4 | 4 | 0.51 | NO HAY | 0.62 | NO HAY | 0.08 | 0.01 |

| 5 | 5 | 0.38 | NO HAY | 0.45 | NO HAY | 0.08 | 0.01 |

| 6 | 6 | 0.48 | NO HAY | 0.68 | NO HAY | 0.08 | 0.01 |

| 7 | 7 | 0.56 | NO HAY | 0.59 | NO HAY | 0.08 | 0.01 |

| 8 | 8 | 0.66 | NO HAY | 0.46 | NO HAY | 0.08 | 0.01 |

| rezagos | LjungBox | autocorr | white | heteros | jarque | shapiro | |

|---|---|---|---|---|---|---|---|

| 1 | 1 | 0.63 | NO HAY | 0.68 | NO HAY | 0.90 | 0.83 |

| 2 | 2 | 0.55 | NO HAY | 0.27 | NO HAY | 0.90 | 0.83 |

| 3 | 3 | 0.69 | NO HAY | 0.33 | NO HAY | 0.90 | 0.83 |

| 4 | 4 | 0.59 | NO HAY | 0.41 | NO HAY | 0.90 | 0.83 |

| 5 | 5 | 0.72 | NO HAY | 0.55 | NO HAY | 0.90 | 0.83 |

| 6 | 6 | 0.81 | NO HAY | 0.99 | NO HAY | 0.90 | 0.83 |

| 7 | 7 | 0.89 | NO HAY | 0.13 | NO HAY | 0.90 | 0.83 |

| 8 | 8 | 0.92 | NO HAY | 0.76 | NO HAY | 0.90 | 0.83 |

| rezagos | LjungBox | autocorr | white | heteros | jarque | shapiro | |

|---|---|---|---|---|---|---|---|

| 1 | 1 | 0.26 | NO HAY | 0.79 | NO HAY | 0.91 | 0.77 |

| 2 | 2 | 0.39 | NO HAY | 0.15 | NO HAY | 0.91 | 0.77 |

| 3 | 3 | 0.20 | NO HAY | 0.11 | NO HAY | 0.91 | 0.77 |

| 4 | 4 | 0.08 | NO HAY | 0.78 | NO HAY | 0.91 | 0.77 |

| 5 | 5 | 0.11 | NO HAY | 0.12 | NO HAY | 0.91 | 0.77 |

| 6 | 6 | 0.10 | NO HAY | 0.78 | NO HAY | 0.91 | 0.77 |

| 7 | 7 | 0.04 | Si hay | 0.10 | NO HAY | 0.91 | 0.77 |

| 8 | 8 | 0.05 | Si hay | 0.85 | NO HAY | 0.91 | 0.77 |

| rezagos | LjungBox | autocorr | white | heteros | jarque | shapiro | |

|---|---|---|---|---|---|---|---|

| 1 | 1 | 0.72 | NO HAY | 0.50 | NO HAY | 0.65 | 0.61 |

| 2 | 2 | 0.83 | NO HAY | 0.81 | NO HAY | 0.65 | 0.61 |

| 3 | 3 | 0.92 | NO HAY | 0.09 | NO HAY | 0.65 | 0.61 |

| 4 | 4 | 0.64 | NO HAY | 0.07 | NO HAY | 0.65 | 0.61 |

| 5 | 5 | 0.55 | NO HAY | 0.04 | Si hay | 0.65 | 0.61 |

| 6 | 6 | 0.68 | NO HAY | 0.42 | NO HAY | 0.65 | 0.61 |

| 7 | 7 | 0.78 | NO HAY | 0.60 | NO HAY | 0.65 | 0.61 |

| 8 | 8 | 0.82 | NO HAY | 0.17 | NO HAY | 0.65 | 0.61 |