On short-time behavior of implied volatility in a market model with indexes 111We thank Thomas Bernhardt for useful discussions regarding fractional volatility models.

Abstract

This paper investigates short-term behaviors of implied volatility of derivatives written on indexes in equity markets when the index processes are constructed by using a ranking procedure. Even in simple market settings where stock prices follow geometric Brownian motion dynamics, the ranking mechanism can produce the observed term structure of at-the-money (ATM) implied volatility skew for equity indexes. Our proposed models showcase the ability to reconcile two seemingly contradictory features found in empirical data from equity markets: the long memory of volatilities and the power law of ATM skews. Furthermore, the models allow for the capture of a novel phenomenon termed the quasi-blow-up phenomenon.

1 Introduction

The volatility modeling literature has introduced a variety of models, ranging from the well-known Black-Scholes model pioneered in Black and Scholes, (1973), where volatility is considered constant, to local/stochastic volatility models, all geared towards capturing the intricacies of reality. Lately, there has been a growing adoption of fractional Brownian motions in volatility modelling. The existence of volatility persistence is well-documented, with seminal analyses by Ding et al., (1993), Andersen and Bollerslev, (1997). Comte and Renault, (1998) presented a stochastic volatility model wherein the volatility process is governed by the exponential of a fractional Brownian motion with a Hurst exponent . Andersen et al., (2003) found that a simple long-memory Gaussian vector autoregression for the logarithmic daily realized volatilities generally produce superior forecasts. Subsequently, an extensive body of literature has expanded on these fractional volatility models, exemplified by works of Comte et al., (2012), Rosenbaum, (2008) among many others.

In a different vein, Gatheral et al., (2018) conducted an innovative study by estimating volatilities from high-frequency data, showing that spot volatilities exhibit rough behaviour across numerous financial assets. Their findings suggested that log-volatility can be effectively modelled by a fractional Brownian motion with a Hurst exponent of order . The findings were later reaffirmed in Livieri et al., (2018) by using option prices. In the context of fractional volatility models, Fukasawa et al., (2022) constructed a quasi-likelihood estimator and applied it to realized volatility time series. Their empirical studies for major stock indices indicate that the Hurst exponents are consistently less than .

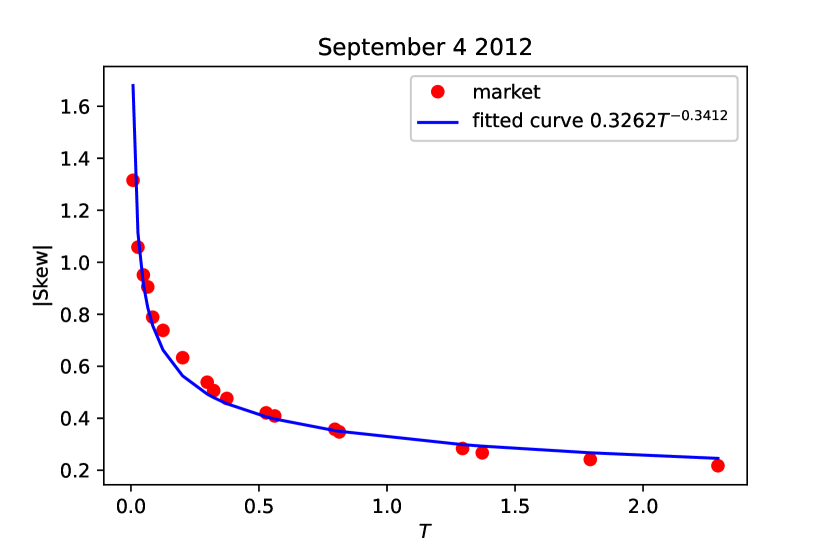

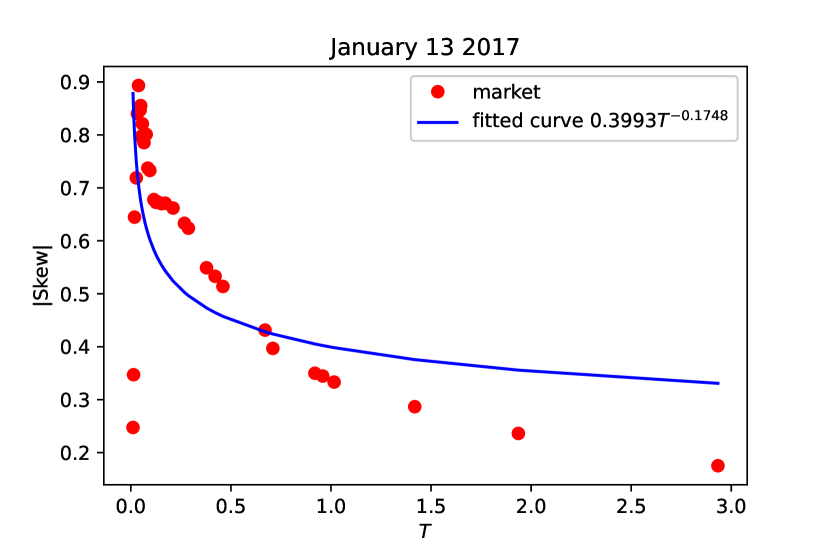

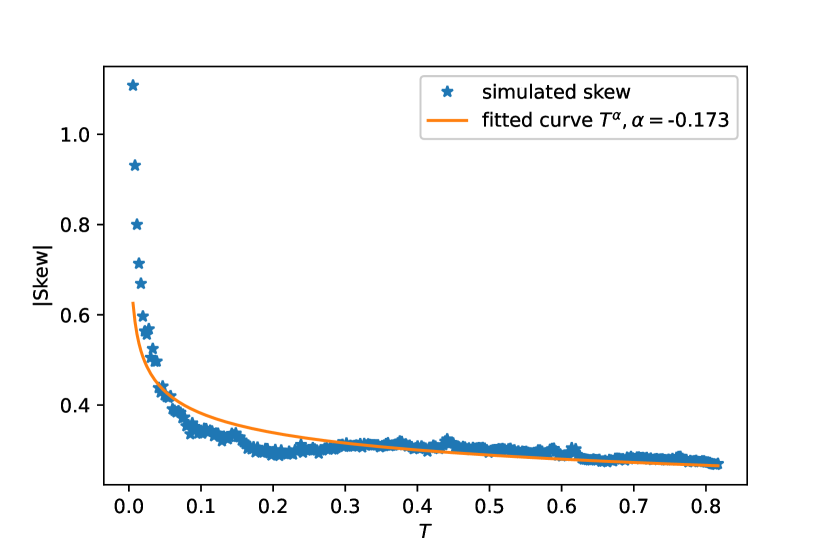

The so-called rough volatility models has proven instrumental in capturing the power-law term structure of ATM implied volatility skew (see Figure 1) that local or stochastic volatility models typically fail to generate, see Bayer et al., (2016), Fukasawa, (2017), and Bayer et al., (2019). In addition to the empirical evidence, there exists a substantial theoretical foundation supporting rough volatility models, see Fukasawa, (2021), Jaisson and Rosenbaum, (2016), El Euch et al., (2018). For a comprehensive exploration of related studies and theoretical underpinnings, the reader is referred to Funahashi and Kijima, (2017), El Euch and Rosenbaum, (2019), Bayer et al., (2020), Forde et al., (2021), Forde and Zhang, (2017), Friz et al., (2022), and Friz et al., (2021), among others, though this list is by no means exhaustive.

The debate on the nature of dependence in volatility, whether short-range or long-range, has perennially held significance in volatility modeling, as emphasized in Cont, (2007). Rømer, (2022) documented that the SPX and VIX options markets can be effectively reconciled with classical two-factor volatility models without roughness and jumps. Guyon and El Amrani, (2022) conducted empirical investigations into the term structure of the ATM skew of equity indexes, revealing a degradation of the power-law fit with two parameters for short maturities. Delving more into statistical evidence, Cont and Das, (2022) examined such evidence for the use of fractional processes with using the concept of normalized -th variation in a framework with microstructure noises. Their results show that although the spot volatility follows Brownian motion dynamics, the realized volatility exhibits rough behavior with a Hurst index . This suggests that the origin of roughness observed in realized volatility time series may lie in microstructure noise. In a recent work, Shi and Yu, (2022) modeled the log realized volatility by an autoregressive fractionally integrated moving average ARFIMA process where indicates long memory and implies antipersistency. The author applied four estimation methods and explained that all methods have finite sample problems, precluding definitive conclusions about the data-generating processes.

As highlighted in Rogers, (2023), simpler alternative models exist that can elucidate certain empirical properties with efficacy comparable to fractional models, particularly at higher timescales such as daily, weekly, and monthly intervals. Abi Jaber, (2019) introduced lifted versions of the Heston model and demonstrated that this lifted model, being Markovian, adeptly fits implied volatilities for short maturities while aligning with the statistical roughness of realized volatilities. Bennedsen et al., (2022) employed Brownian semistationary processes, incorporating both roughness and persistence in volatility, along with other desirable properties. Guyon and El Amrani, (2022) introduced three-parameter shapes, such as time-shifted or capped power laws, which maintain a semblance of power laws for larger maturities but do not blow up at vanishing maturity.

Implied volatility, as the market’s forecasts for future volatilities, plays as a pivotal role in option pricing, see Durrleman, (2010), Berestycki et al., (2004), Gao and Lee, (2014), Fukasawa, (2011). Implied volatilities from options prices is achieved by inverting the Black-Scholes formula. The short-term behaviors of implied volatilities have been explored in various models. Alos et al., (2007) delved into jump-diffusion models, Forde and Jacquier, (2009), Forde et al., (2012) focused on Heston’s model, and Euch et al., (2019) considered stochastic volatility models, including fractional volatility models. Bayer et al., (2019), and Friz et al., (2022) examined the short-term behaviors in rough volatility models, employing the large deviation approach. Pagliarani and Pascucci, (2017) provided the exact Taylor formula for implied volatilities, considering both strike and maturity by approximating the infinitesimal generator of the underlying processes. Barletta et al., (2019) employed a similar approach, deriving closed-form expansions for VIX futures, options, and implied volatilities.

This paper attempts to construct models that reconcile two puzzling empirical findings from equity markets: the long memory of volatilities and the power law of ATM skew. Furthermore, we construct models explaining the two empirical phenomena showed in Figure 1 in a unified framework. To do this, we introduce a novel model incorporating a market index, wherein stock prices undergo ranking based on their values or market capitalizations before aggregating the top-ranked stocks. This approach mirrors the construction methodology commonly observed in most market indexes. Unlike prior studies that modelled indexes or baskets of stocks using weighted sums of stock prices without incorporating ranking procedures, see, e.g., Avellaneda et al., (2003), Jourdain and Sbai, (2012), Gulisashvili and Tankov, (2015), Bayer and Laurence, (2014), Friz and Wagenhofer, (2023), our model explicitly integrates the ranking procedure. To derive expansions for European index option prices and implied volatilities, we employ the density expansion approach outlined in Euch et al., (2019). This expansion method proves particularly advantageous in scenarios characterized by short time scales, high dimensional settings (up to assets, as explored in Bayer and Laurence, (2014)), and situations where explicit formulae are unavailable, such as in general stochastic volatility models. Our contributions, limitations, and comparisons to related studies are summarized below.

-

•

Our proposed models are capable of generating the power law term structure of the ATM skew for market index options. Notably, even in simple settings with geometric Brownian motions, the ATM skew could exhibit the power law term structure . Importantly, our models offer a level of simplicity that distinguishes them from those incorporating fractional volatilities. Conventional numerical algorithms such as PDEs remain applicable, underscoring the practicality and feasibility of implementing our models.

-

•

Pigato, (2019) introduced the following model to explain the power law behavior of the ATM skew

(1) where the local volatility function is discontinuous at a fixed level . Notably, the ATM skew in this model exhibits a blow-up phenomenon at a rate of when . In comparison, some behaviour of the indexes in our models are similar to that from the process in (1) for very short maturities, because the ranking mechanism does not change the initial configuration of stock prices when time to maturity is small enough. However, for large maturities, our framework differs from Pigato’s model in several key aspects. Firstly, the underlying asset for index options is the index futures, not the indexes themselves. The indexes accommodate discontinuous volatilities due to the ranking mechanism, introducing an additional layer of complexity, and it remains unclear how the volatilities of the index futures are affected in this context. In addition, the indexes are not traded, and therefore constructing hedging strategies requires different arguments. Secondly, the volatilities of the market indexes are inherently discontinuous at random points, adding a stochastic element to the discontinuity. Lastly, the ATM skews in our models experience a blow-up when certain stock prices coincide, a stochastic event occurring at random times. These distinctions highlight the complexities introduced in our setting compared to the model proposed by Pigato, (2019). Furthermore, our techniques with asymptotic density expansion is more general than the use of Fourier transformation in Pigato, (2019).

-

•

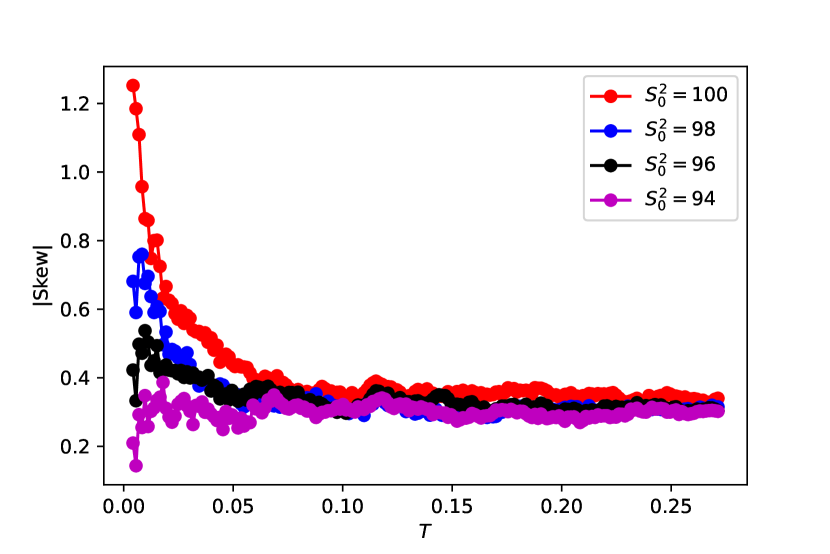

In Guyon and El Amrani, (2022), it is argued that the ATM skew seems to follow the power law , with , particularly for relatively large maturities, yet refrain from blowing up for vanishing maturities. In the present paper, we call this property “quasi-blow-up”. Figure 1(b) provides empirical evidence supporting this phenomenon. Guyon and El Amrani, (2022) introduced different models with such property, for example, the 3-parameter model derived from simple non-Markovian variance curve models using the Bergomi-Guyon expansion and the simple 4-parameter term-structure model derived from the two-factor Bergomi model with one more parameter for better fits. In this paper, we show that our proposed model demonstrates the ability to reproduce the quasi-blow-up phenomenon. More precisely, in this paper the ATM skews blow up when some initial values of stock prices coincide and exhibit quasi-blow-up when initial values of stock prices are close enough. There are differences between our models and the ones in Guyon and El Amrani, (2022). The first difference is model consistency. On different days, different models of Guyon and El Amrani, (2022) have to be used depending on whether the ATM skews blow up or exhibit quasi-blow-up. Our models produce simultaneously the two phenomena, and hence are more consistent. Furthermore, the ATM term structure is time varying. Even we know that the 3-parameter model is good for the situation with quasi-blow-up, we also need to recalibrate its parameters for each day, as today calibration may not work for tomorrow data. Unlike Guyon and El Amrani, (2022), there are no parameters to control the power-like shape for large maturities in our models, the quasi-blow-up phenomena is with respect to the initial stock prices. Therefore, the ATM term structures in our models are also time varying, and there is no need for frequent recalibration.

-

•

The ATM skews in Pigato, (2019) blow up when and it could be checked by simple simulation that when is close to , the ATM skew admits power-like shapes. In Fukasawa, (2021), it is argued that the local volatility function has to be singular everywhere since the power law is stable in time. This is true if we assume that the ATM skew blows up at every time. However, it could happen that the ATM skew does not blow up however exhibits the quasi-blow-up phenomenon and hence, everywhere singularity is not necessary. To produce the stable power-like term structure, the process in (1) should stay close to for all (which is unrealistic for equity stocks) or more discontinuities need to be introduced in the local volatility function. Our models with market indexes correspond to the latter where discontinuities come naturally from ranking.

-

•

Our model’s capacity to capture the quasi-blow-up phenomenon is more remarkable when log volatilities of stock prices are modeled by fractional Brownian motions with . This continuous-time modeling approach simultaneously accommodates two crucial yet conflicting empirical observations in equity indexes: the persistence or long memory in volatility and the power-law term structure of ATM skew, see Figure 3. This duality underscores the versatility and relevance of our model in reconciling these seemingly contradictory features.

-

•

Stochastic portfolio theory has been shown to be a powerful framework for analysing long term behaviour of equity market structure. The theory was initiated by Fernholz, (1999), Fernholz, (2001). See also Fernholz and Fernholz, (2002) or Karatzas and Fernholz, (2009) for an overview of the theory. In order to explain the stably observed power-law decay of the ranked market weights for over eight decades, rank-based models, in which drifts and variances of stock prices depend on their ranks, were introduced, see Fernholz and Fernholz, (2002), Ichiba et al., (2011), Ichiba et al., (2013). In this paper, we show that the ranking mechanism is also useful to model very short time structures of equity derivative markets and to provide a new insight connecting the theories for the equity market and its derivatives.

-

•

Constructing an equilibrium model to elucidate the power-law term structure of ATM skews is an intriguing problem. While existing literature, such as Jaisson and Rosenbaum, (2016) and El Euch et al., (2018), offers arguments rooted in microstructure foundations to account for rough volatilities, the question of how rough volatilities manifest in equilibrium remains unanswered. Similarly, comprehending the nuances of the specific 3- and 4-parameter models introduced by Guyon and El Amrani, (2022), the lifted Heston model of Abi Jaber, (2019), or the use of Brownian semistationary processes in Bennedsen et al., (2022), from an equilibrium perspective presents difficulties. In this context, we contribute an additional and simple mechanism to expound upon the power law ATM skews across a broad spectrum of stock price models. This suggests the possibility of constructing equilibrium models featuring the power law ATM term structure through the incorporation of the ranking procedure. The exploration of this avenue is deferred to future studies, promising valuable insights into equilibrium dynamics and the behavior of ATM skews in financial markets.

-

•

It is crucial to underscore that our primary focus does not lie in the calibration aspect, i.e., the fitting of model parameters to financial data. Rather, our emphasis centers on providing a mechanism to elucidate the observed phenomena within equity indexes. The intricate task of calibration, involving the consideration of all individual stocks within the indexes, along with their respective options and the index options, poses a notably high-dimensional challenge. This complex calibration issue is deferred to future research endeavors, where a comprehensive exploration of the intricacies involved in parameter fitting across multiple assets can be thoroughly investigated.

The structure of the paper is outlined as follows. In Section 2, we introduce the market model and lay out the main assumptions guiding our analysis. Section 3 presents an approximation for the densities of the driving processes inherent in the model. The dynamics of index future prices are examined in Section 4, while Section 5 delves into the investigation of implied volatilities. Moving forward, in Section 6, we provide examples and numerical results to illustrate the practical implications of our model. Proofs supporting our analytical framework are furnished in Section 8, with additional necessary results consolidated in Section 9.

Notations. We use bold letters for vectors, for example, . For two vectors , their dot product is defined as . The normal density with mean and covariance matrix is denoted by . denotes the expectation. denotes the identity matrix.

2 Market models with indexes

Let be a probability space equipped with a filtration satisfying the usual assumptions. Assume that interest rate is zero and there are stocks such that under ,

| (2) |

where are independent -Brownian motions and for . Let be the smaller filtration generated by . We assume that are independent of and , are continuous and adapted to . Here, is an equivalent local martingale measure for the market. In the section, we work with general volatility processes . We may also assume without loss of generality that the initial prices satisfies

| (3) |

Let be the log-price processes. From Itô’s formula, we obtain the dynamics of as follows,

| (4) |

Define the ranked process as

Evidently, it is clear that .

Remark 2.1 (The ranked processes).

The dynamics of the ranked processes can be computed explicitly. The ranking procedure introduces discontinuity in volatilities and local times in the dynamics of . For example, if and assume that the two price processes are pathwise mutually non-degenerate (see Definition 4.1.2 of Fernholz and Fernholz, (2002)), the Itô - Tanaka formula implies that

where

is the local time at of . A similar representation holds for . We refer to Chapter 4 of Fernholz and Fernholz, (2002) for further computations, and to Banner and Ghomrasni, (2008) for general theory on ranked semimartingales.

Let and be positive constants. Define a market index by

| (5) |

In reality, the index is not tradable. Investors could only trade an index future or an index exchange-traded fund (EFT) tracking the index. In this paper, we consider the price at time of the index future with maturity , denoted by

| (6) |

For each , we define by the forward variance curve at time 0 and by

| (7) |

the normalizing quantities. Define

| (8) |

and

| (9) |

Define .

Assumption 2.2.

Throughout this paper, we assume that there are two scenarios for the starting points of stock prices, namely

-

(i)

,

-

(ii)

for some .

Assumption 2.2 requires that the starting points of stock prices are different, or there are at most two stocks with the same starting value. This assumption helps to reduce the number of possible cases in our analyses. Using similar arguments in this paper, it is possible to extend our analysis to the cases when Assumption 2.2 is not satisfied.

Remark 2.3.

It is important to distinguish the condition in Assumption 2.2(ii) from the collision of stochastic processes. For example, the probability of triple collisions is defined as

In this paper, we fix and the probability of collisions occurring at time the fixed is zero. In the settings with Brownian motions, sufficient conditions for no triple or no simultaneous collisions at any time is given in Ichiba and Karatzas, (2010), Sarantsev, (2015). For fractional Brownian motions, we refer to Wang et al., (2011), Jiang and Wang, (2007), among others.

Next, we impose some regularity conditions on the volatility and the corresponding martingale processes. Assumption 2.4 below is adapted from Euch et al., (2019) to the present multidimensional setting.

Assumption 2.4.

For any ,

| (10) |

The forward variance curves admit the following expansions

| (11) |

for some

For each , there exists a family of random vectors such that

-

(i)

for all , the random vector admits normal density with the mean vector and the covariance matrix .

-

(ii)

for all ,

(12) -

(iii)

for some222Noting that we may choose the same for all ,

(13) (14) -

(iv)

the following derivatives

(15) (16) (17) (18) (19) exist in the Schwartz space.

We need the following assumption.

Assumption 2.5.

There exist such that

This condition is similar to the Novikov condition and hence satisfied for a large class of models, for example when volatility is a linear function of a Gaussian process.

3 Density expansion

In general it is difficult to find the density of in a closed form. As a result, approximation is needed. In this section, we adopt the characteristic expansion approach from Euch et al., (2019) in the present multidimensional setting to find asymptotic distributions of the system (9) for .

Theorem 3.1.

The proof of this theorem is given in Subsection 8.1. The density in looks complicated at the first glance. However, for the purposes of this paper, it is enough to keep terms with order , and we may ignore many terms in the density expansion. As a first application of Theorem 3.1 we have,

Lemma 3.2.

Let be an approximation of satisfying (20). Let be a function such that . We have for , the following estimate holds,

4 Future prices

We study the asymptotic of the future price when the initial values of stocks prices satisfy Assumption 2.2. For simple notations, we denote

Regarding the case where all stocks have distinct initial prices, we have

Next, we have the asymptotic expansion of for the case where exactly two stocks have the same initial prices. More specifically, we have

5 Pricing index call options

For conveniences, we recall the Black-Scholes formula for European call options.

Definition 5.1.

The Black-Scholes price function is denoted by

| (22) |

where is the log strike, is the spot price at time , is the maturity of the option, is the interest rate, and

where is the cumulative distribution function of the standard normal distribution.

Let be the price of an European call option with the log strike and the ATM strike at time . Next, we determine the ATM strike. While the index is not tradable, the future is tradable and a -martingale with . Here, may differ from since is not necessarily a -martingale. Therefore, the ATM strike at time for the index option is . Define the log-moneyness by .

Definition 5.2.

The implied volatility is the solution to the following equation

| (23) |

The ATM skew is defined by

| (24) |

Assumption 5.3.

The price admits the first order derivative w.r.t .

It can be seen that if admits a nice probability density function then Assumption 5.3 is satisfied.

Option prices, implied volatilities, and other related quantities depend on the initial stock price vector implicitly through the future prices . The following result proves the continuity of such quantities w.r.t. the initial prices.

Proposition 5.4.

Proof.

Let be the set of all permutations of the set . From (47) and (46) in Section 8.2, we write

then follows by the dominated convergence theorem. We rewrite (50) in Section 8.2 as

The conclusion and the Dominated convergence theorem imply .

We now prove (iii). For a fixed , we define the function

| (26) |

From (23), the ATM implied volatility is a solution of the equation . For any , the derivative of w.r.t is

Fix a point such that . By the implicit function theorem, there exist an open set containing and a unique continuously differentiable function such that and

| (27) |

From , we get that , and thus . For , the ATM skew formula (25) follows from (24), (27) and (62). Finally, the statement follows from and . ∎

Lemma 5.5.

It holds that

Proof.

From empirical studies, it is usually assumed that the ATM skew is well approximated by a power law function of time to maturity , see Figure 1. Nevertheless, this assumption may need further consideration because the option prices for very short maturities may not be available. In this paper, a phenomenon called “quasi-blow-up” is introduced, in order to produce the power-like shape of the ATM skew at small maturities as explained in Guyon and El Amrani, (2022). The quasi-blow-up phenomena are with respect to the initial stock prices, unlike Guyon and El Amrani, (2022) where there are parameters to control the power-like shape for small maturities.

Definition 5.6.

The ATM skew exhibits a quasi-blow-up phenomenon w.r.t. initial prices if there is a set such that

-

(i)

for , the corresponding ATM skew blows up

(29) -

(ii)

for , the ATM skew does not blow up

(30) -

(iii)

for any fixed , and

(31)

Now we are ready to state our main results in this section.

Theorem 5.7.

The proof of Theorem 5.7 is given in Section 8.4. Using Theorem 5.7, we can study the short time behaviour of the ATM skew using the formula (25). Here, using Lemma 5.5, we report some special cases that will be illustrated by concrete examples in Section 6.

Corollary 5.8.

Assume that .

-

(i)

The case : if , then

and the ATM skew does not blow up.

-

(ii)

The case for some : if , then and therefore the ATM skew blows up at the rate .

The model exhibits the quasi-blow-up phenomenon where the set of blow-up initial prices .

Finally, in the Corollary 5.9 below we provide several conditions which guarantee the blow up of the ATM skew when at least one Hurst parameter is smaller than . We emphasize that in this case, the ATM skew could blow up either at the rate or the rate .

Corollary 5.9.

Assume that all the Hurst parameters smaller then are different and is the smallest among them.

-

(i)

The case : if and then

and the ATM skew blows up at the rate .

-

(ii)

The case for some : if and , then and the ATM skew blows up at the rate .

6 Examples and numerical results

In this section, we provide two examples and numerical results to illustrate the practical implications of our model. Our models cover the geometric Brownian motion case as well as fractional Bergomi models. The implementation code is available at https://github.com/nducduy/quasi-blow-up.

6.1 Models with Geometric Brownian motions

Consider the following model with two geometric Brownian motions

where and are independent and are positive constants. In this example,

Assumptions 2.4 2.5, 5.3 are satisfied with

and By Theorem 3.1, the density of is approximated by

| (32) | |||||

where is the identity matrix.

Remark 6.1.

Let and be positive constants. In this example, is the market index. We distinguish two cases.

- (i)

- (ii)

Finally, from Lemma 5.4 we have for any fixed ,

Therefore, the model exhibits the quasi-blow-up phenomena.

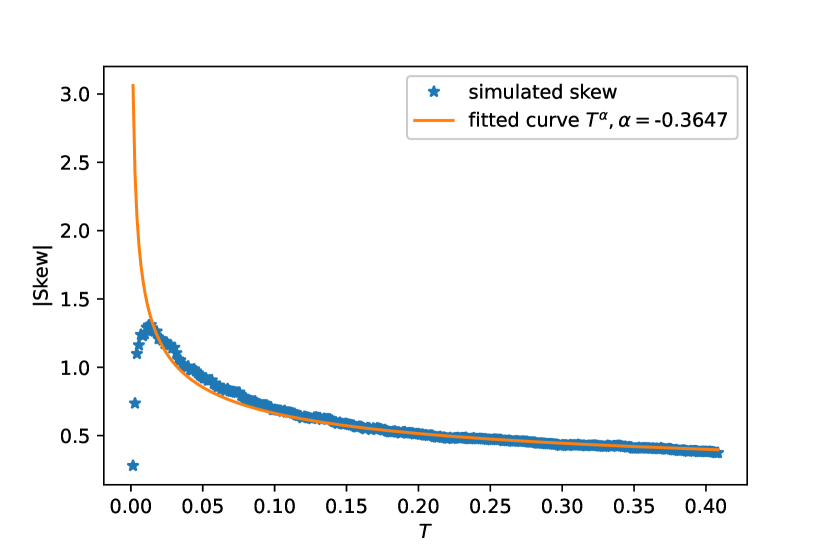

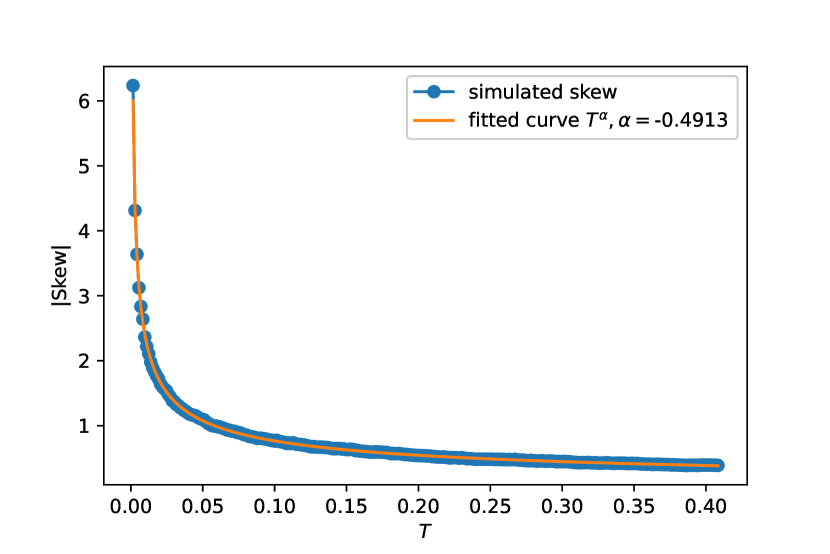

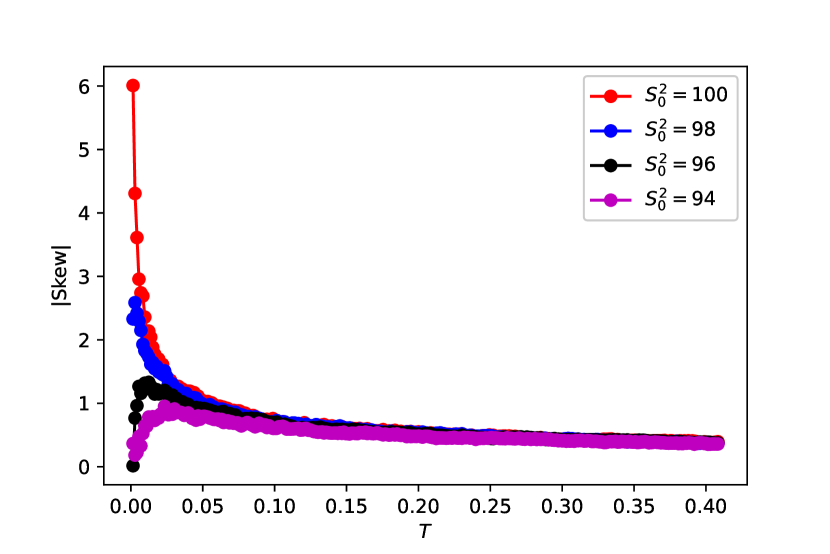

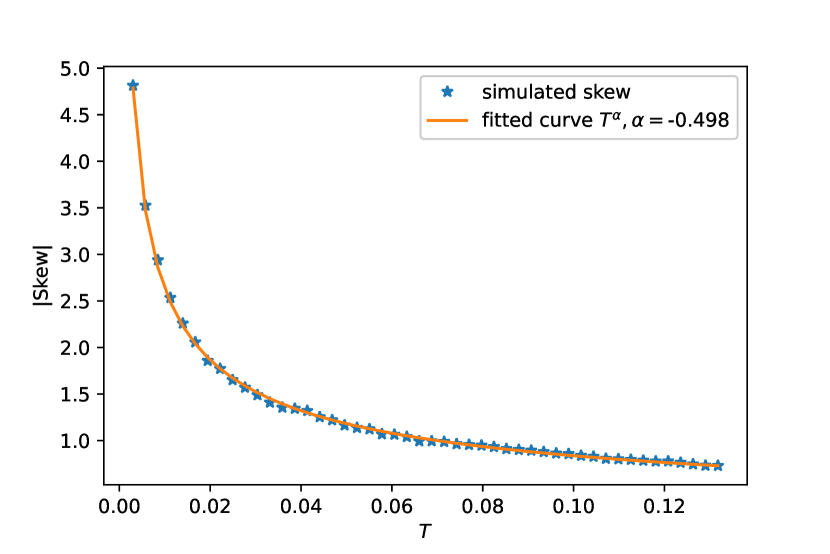

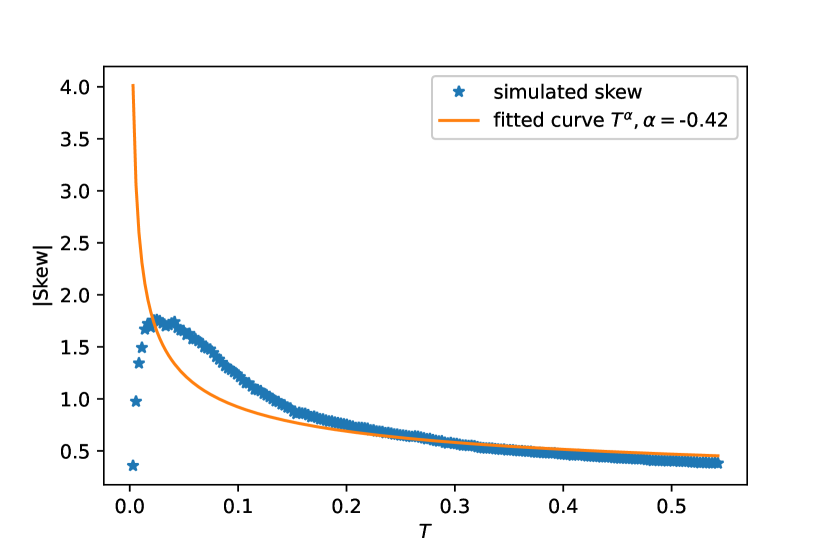

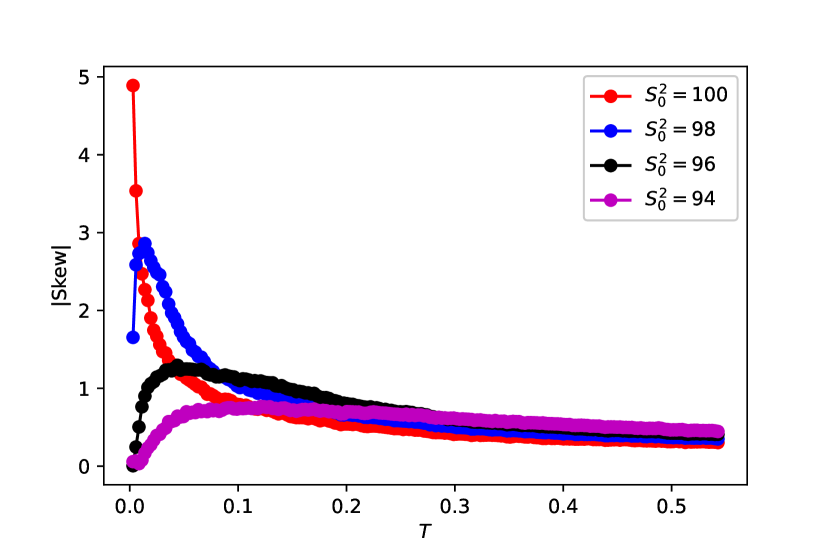

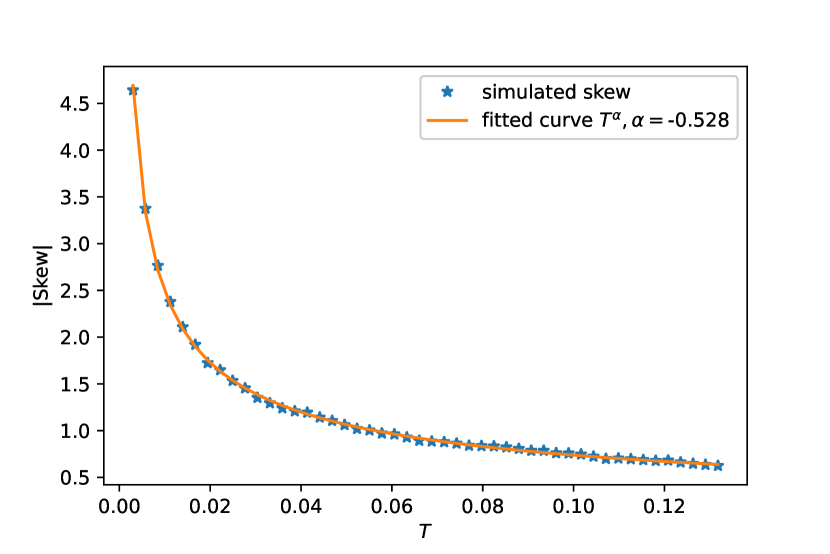

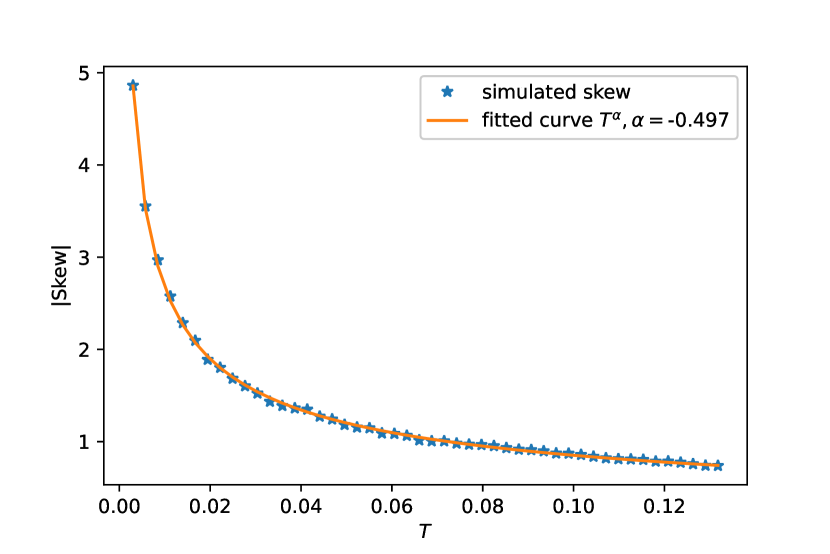

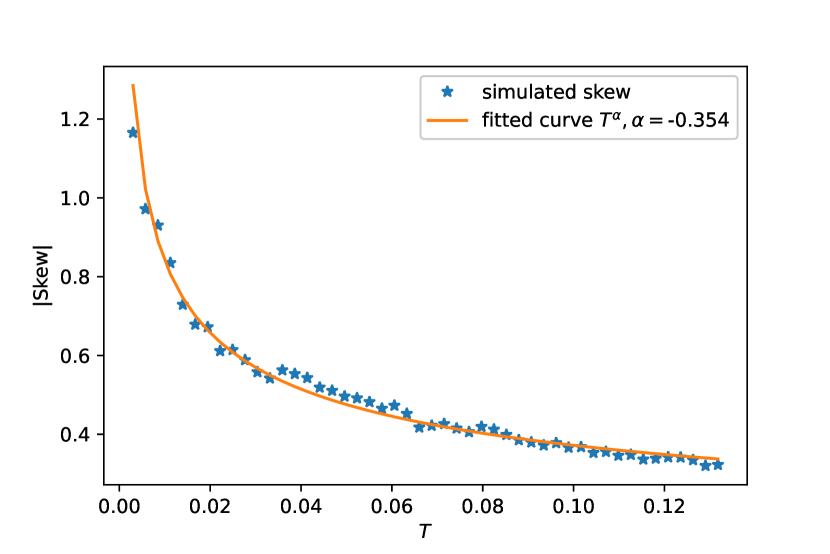

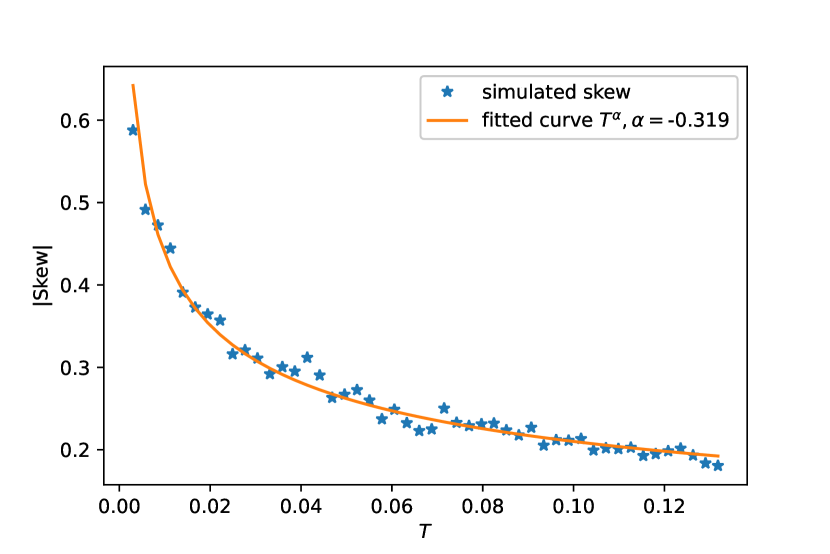

We illustrate the theoretical findings from the case (i) and case (ii) above in Figure 2(a)- Figure 2(c). Concretely, in these figures, we choose and use Euler scheme to obtain the ATM implied volatility skew by averaging Monte Carlo simulations. We then plot, in Figure 2(a)- Figure 2(b), the absolute of the ATM implied volatility skew (colored dots) as the function of maturity and the corresponding fitted curves. Figure 2(a) illustrates the case (i): discussed above. We choose the initial prices to be . It is clear that the ATM skew does not blow up as the blue star dots curve down toward the origin as the maturity diminishes. On the other hand, Figure 2(b) clearly shows the blow up of the skew at the rate as the two stocks start at the same values . This confirms the theoretical finding in Corollary 5.8. Finally, in Figure 2(c), we plot the ATM skews and corresponding fitted curves from different starting pairs of initial stock values . It is evident to see that the skew exhibits the quasi-blow-up phenomenon as converges to .

6.2 Fractional Stein–Stein model

We consider the following model

where are independent Brownian motions, for Similar models were considered in Abi Jaber, (2022), Gulisashvili et al., (2019), Forde and Zhang, (2017). Straightforward computations yield

Here, we normalize the volatility processes by so that is of order , for simpler computation later on. Without such normalization, we arrive at the expansion as in (11). We follow Euch et al., (2019) to find the density expansion for . Fix . Define

Then are independent Brownian motions. For any square integrable function , we have

| (34) | |||||

| (35) |

Proof.

From (34), we get that

where

We define as in (36), (37) and note that is a Gaussian random variable. Next, using (35), we compute

From this expansion, we get

We will prove that satisfies the condition (12). Since where , we have for any and thus

Therefore,

noting that . The proofs for other quantities are similar. ∎

The computation of are almost similar to the computation given in Lemmas 5.2, 5.3, 5.4, 5.5 of Euch et al., (2019) and hence omitted. Finally, Assumption 2.5 is satisfied by Lemma 6.3 below.

Lemma 6.3.

There exist such that

| (38) |

Proof.

From the proof of Proposition 4.12 of Forde and Zhang, (2017), it is known that if such that then

Let be chosen later and define . By Hölder’s inequality we estimate

when . This holds true if . ∎

We illustrate the theoretical findings above in Figures 3, 4. We use the Cholesky method to simulate fractional Brownian motions and the Euler scheme for stock prices. We then plot the absolute of the ATM implied volatility skew (colored dots) as the function of maturity and the corresponding fitted curves. In Figures 3(a), all the two Hurst parameters are larger than . The ATM skew blows up at the rate when the initial values are the same. And if the initial values are close, the ATM skew exhibits quasi-blow-up, see Figure 3(b). These results are explained in Corollary 5.8. On the hand, in Figure 3(c), we plot the ATM skews from different starting pairs of initial stock values . Again, the ATM skew exhibits the quasi-blow-up phenomenon as converges to .

Next, we assume that at least one Hurst parameter is smaller than . As we see in Figures 4(a), 4(b), when the two stocks have the same initial value, the ATM skew blows up at the rate . This is consistent with Corollary 5.9. When the initial values are different, see Figure 4(c), the ATM skew blows up at the rate approximately. This is because , and for small , the index is well approximated by the first stock with . The blow up rate is similar to that of the one dimensional fractional Stein-Stein model, i.e., . In Figure 4(d), the two weight parameters are non-zero, the ATM skew blows up at the rate , as predicted by Corollary 5.9.

6.3 Fractional Bergomi models

We assume that

and the log-price processes satisfy

where are independent Brownian motions. We can follow Euch et al., (2019) for the computation of . Theorem 6.7 of Gulisashvili, (2020) implies that for any

and thus Assumption 2.5 is not satisfied. However, we report the numerical results in Figures 5, in which we still observe the blow up and quasi-blow up phenomena. Weakening Assumption 2.5 or developing different methods to study fractional Bergomi models would be interesting research questions.

7 Conclusion

We have introduced a novel market model that incorporates market indexes. This model involves ranking stock prices based on their capitalization and subsequently constructing the market indexes from the top-ranked stocks. Even in straightforward settings where stock prices follow geometric Brownian motion dynamics, the ranking mechanism has the capability to reproduce the observed term structure of ATM implied volatility skew for equity indexes. Additionally, we have developed models that resolve two perplexing empirical observations in equity markets: the persistent nature of volatilities and the power-law behavior of ATM skews. This is accomplished by incorporating fractional Brownian motions with Hurst exponents larger than 0.5 for volatilities and by implementing the ranking procedure. Our framework introduces a new phenomenon termed “quasi-blow-up” and provides a comprehensive explanation for it. Extensive numerical examples validate our theoretical findings.

8 Proofs

8.1 Proof of Theorem 3.1

First, we have that

Lemma 8.1.

There exists a density of and for any

Proof.

The proof is similar to that of Lemma 3.4 of Euch et al., (2019). ∎

For each define where

| (39) |

First, we will prove that for ,

| (40) |

Decompose

| (41) | |||||

We compute the first term in RHS of (41), other terms are treated similarly. Using , Hölder’s inequality and the fact that have moments of any order by (10), (12), we estimate

for some small enough and . Furthermore, we have and then by (13), (14). Therefore (40) follows.

Secondly, we prove that for ,

| (42) |

Using a similar decomposition as in (41), we need to estimate

and other terms follow in the same manner. By the inequality

the quantity in (42) is estimated as follows

Therefore, (42) follows. From (42), taking conditional expectation given gives

| (43) |

where

| (44) | |||||

If we ignore the terms with order smaller than , we get

Next, using Lemma 9.2 we obtain

Then

Similarly

In addition,

Therefore,

where is given in (3.1). By the Fourier identity, we get

The volume of a Euclidean ball of radius in -dimensional is of order . Choosing yields

Furthermore

and similarly

for any by Lemma 8.1. The proof is complete.

8.2 Proof of Propositions 4.1

Let denote all permutation of . For each , define the event

| (46) |

By definition, the price of index future at time becomes

| (47) |

where the sum runs over all permutations of . In this case, the event is the largest one among all permutations as tends to and the quantity

| (48) |

will play the major role in the future price . For all , it is obvious that

Using Lemma 9.1, the multiple integral in the RHS of (48) is estimated as follows

Using Taylor’s theorem, we compute

where is in between and . Consequently,

The first term of the above inequality is finite by (10). Hölder’s inequality implies that

where and . Noting that , we estimate

where Therefore, we deduce from (10) that when satisfies Assumption 2.5. Using the condition (11), Lemma 3.2, we continue

The contributions of other permutations are negligible in the future price. For example, we consider the event

It is obvious that

as tends to zero at the rate and thus

is very small by Lemma 9.1. The conclusion follows.

8.3 Proof of Propositions 4.2

The proof is similar to that of Proposition 4.1. In this case, we have

For the asymptotic of the future price, it is enough to consider the following events

Using similar arguments with Lemma 9.1, we obtain

We could check from (11) that

| (49) |

Using the argument with Taylor’s theorem as in the proof of Proposition 4.1, we get

and then the equation (49) and Theorem 3.1 yield

We proceed the set similarly and the conclusion follows.

8.4 Proof of Theorem 5.7

Computing the derivative of the option price w.r.t , we obtain

| (50) |

where the sets are defined in (46).

Case : It is enough to consider the event . Fixing , we estimate

| (51) | |||||

Choosing such that , the second term of (51) is bounded by

| (52) |

which is of order from the condition (10). We consider the first term of (51). For simple notation, we denote Using the expansion

| (53) |

where and the condition (11), we find that

on the event . Then Proposition 4.1 yields

where

We claim that

| (54) |

In (54), we only consider the third quantity and the fourth quantity follows by the same arguments. The third quantity of (54) is bounded by

where

| (55) | |||||

Let . If is small enough, the equation

has always two solutions

because . Applying the expansion , we arrive at

Therefore, Lemmas 9.1, 3.2 yield

Hence, the claim (54) holds.

Using similar arguments, we compute

If is small enough such that , we have that and thus

by Lemma 9.1. Applying again the expansion to , we arrive at

| (56) | |||||

By the mean value theorem, the second integral of (56) is bounded by

for some

Therefore,

Finally, we obtain that

where

| (57) |

and the conclusion for this case follows.

Case : It suffices to consider the sum of the two events

with the corresponding permutations and . Following the same arguments as in Case 1, we have

where

| (58) | |||||

A similar formula holds for . Therefore,

where

| (59) | |||||

| (60) |

The proof is complete.

9 Appendix

9.1 The Black-Scholes model

We compute some Greeks and their asymptotic. First, the vega of the Black-Scholes price is

where

Therefore, if the ATM vega becomes

| (61) |

We also compute

If , we get

| (62) | |||||

where . As tends to , we obtain

| (63) |

where . Therefore,

| (64) |

9.2 Some useful formulae

Lemma 9.1.

It holds that

| (65) |

Proof.

Using integration by parts, we obtain

Since , we estimate

The proof is complete. ∎

Lemma 9.2.

Let be a function vanishing at and . Then

Proof.

Recall the integration by parts

The proofs of the two identities follows immediately from this. For example, we have

∎

References

- Abi Jaber, [2019] Abi Jaber, E. (2019). Lifting the Heston model. Quantitative finance, 19(12):1995–2013.

- Abi Jaber, [2022] Abi Jaber, E. (2022). The characteristic function of gaussian stochastic volatility models: an analytic expression. Finance and Stochastics, 26(4):733–769.

- Alos et al., [2007] Alos, E., León, J. A., and Vives, J. (2007). On the short-time behavior of the implied volatility for jump-diffusion models with stochastic volatility. Finance and stochastics, 11(4):571–589.

- Andersen and Bollerslev, [1997] Andersen, T. G. and Bollerslev, T. (1997). Intraday periodicity and volatility persistence in financial markets. Journal of empirical finance, 4(2-3):115–158.

- Andersen et al., [2003] Andersen, T. G., Bollerslev, T., Diebold, F. X., and Labys, P. (2003). Modeling and forecasting realized volatility. Econometrica, 71(2):579–625.

- Avellaneda et al., [2003] Avellaneda, M., Boyer-Olson, D., Friz, P., et al. (2003). Application of large deviation methods to the pricing of index options in finance. Comptes rendus. Mathématique, 336(3):263–266.

- Banner and Ghomrasni, [2008] Banner, A. D. and Ghomrasni, R. (2008). Local times of ranked continuous semimartingales. Stochastic Processes and their Applications, 118(7):1244–1253.

- Barletta et al., [2019] Barletta, A., Nicolato, E., and Pagliarani, S. (2019). The short-time behavior of VIX-implied volatilities in a multifactor stochastic volatility framework. Mathematical Finance, 29(3):928–966.

- Bayer et al., [2016] Bayer, C., Friz, P., and Gatheral, J. (2016). Pricing under rough volatility. Quantitative Finance, 16(6):887–904.

- Bayer et al., [2020] Bayer, C., Friz, P. K., Gassiat, P., Martin, J., and Stemper, B. (2020). A regularity structure for rough volatility. Mathematical Finance, 30(3):782–832.

- Bayer et al., [2019] Bayer, C., Friz, P. K., Gulisashvili, A., Horvath, B., and Stemper, B. (2019). Short-time near-the-money skew in rough fractional volatility models. Quantitative Finance, 19(5):779–798.

- Bayer and Laurence, [2014] Bayer, C. and Laurence, P. (2014). Asymptotics beats Monte Carlo: The case of correlated local vol baskets. Communications on Pure and Applied Mathematics, 67(10):1618–1657.

- Bennedsen et al., [2022] Bennedsen, M., Lunde, A., Pakkanen, and S, M. (2022). Decoupling the short-and long-term behavior of stochastic volatility. Journal of Financial Econometrics, 20(5):961–1006.

- Bennedsen et al., [2017] Bennedsen, M., Lunde, A., and Pakkanen, M. S. (2017). Hybrid scheme for Brownian semistationary processes. Finance and Stochastics, 21:931–965.

- Berestycki et al., [2004] Berestycki, H., Busca, J., and Florent, I. (2004). Computing the implied volatility in stochastic volatility models. Communications on Pure and Applied Mathematics: A Journal Issued by the Courant Institute of Mathematical Sciences, 57(10):1352–1373.

- Black and Scholes, [1973] Black, F. and Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of political economy, 81(3):637–654.

- Comte et al., [2012] Comte, F., Coutin, L., and Renault, E. (2012). Affine fractional stochastic volatility models. Annals of Finance, 8:337–378.

- Comte and Renault, [1998] Comte, F. and Renault, E. (1998). Long memory in continuous-time stochastic volatility models. Mathematical finance, 8(4):291–323.

- Cont, [2007] Cont, R. (2007). Volatility clustering in financial markets: empirical facts and agent-based models. In Long memory in economics, pages 289–309. Springer.

- Cont and Das, [2022] Cont, R. and Das, P. (2022). Rough volatility: fact or artefact? arXiv preprint arXiv:2203.13820.

- Ding et al., [1993] Ding, Z., Granger, C. W., and Engle, R. F. (1993). A long memory property of stock market returns and a new model. Journal of empirical finance, 1(1):83–106.

- Durrleman, [2010] Durrleman, V. (2010). From implied to spot volatilities. Finance and Stochastics, 14:157–177.

- El Euch et al., [2018] El Euch, O., Fukasawa, M., and Rosenbaum, M. (2018). The microstructural foundations of leverage effect and rough volatility. Finance and Stochastics, 22:241–280.

- El Euch and Rosenbaum, [2019] El Euch, O. and Rosenbaum, M. (2019). The characteristic function of rough Heston models. Mathematical Finance, 29(1):3–38.

- Euch et al., [2019] Euch, O. E., Fukasawa, M., Gatheral, J., and Rosenbaum, M. (2019). Short-term at-the-money asymptotics under stochastic volatility models. SIAM Journal on Financial Mathematics, 10(2):491–511.

- Fernholz and Fernholz, [2002] Fernholz, E. R. and Fernholz, E. R. (2002). Stochastic portfolio theory. Springer.

- Fernholz, [1999] Fernholz, R. (1999). On the diversity of equity markets. Journal of Mathematical Economics, 31(3):393–417.

- Fernholz, [2001] Fernholz, R. (2001). Equity portfolios generated by functions of ranked market weights. Finance and Stochastics, 5:469–486.

- Forde et al., [2021] Forde, M., Gerhold, S., and Smith, B. (2021). Small-time, large-time, and asymptotics for the rough Heston model. Mathematical Finance, 31(1):203–241.

- Forde and Jacquier, [2009] Forde, M. and Jacquier, A. (2009). Small-time asymptotics for implied volatility under the Heston model. International Journal of Theoretical and Applied Finance, 12(06):861–876.

- Forde et al., [2012] Forde, M., Jacquier, A., and Lee, R. (2012). The small-time smile and term structure of implied volatility under the Heston model. SIAM Journal on Financial Mathematics, 3(1):690–708.

- Forde and Zhang, [2017] Forde, M. and Zhang, H. (2017). Asymptotics for rough stochastic volatility models. SIAM Journal on Financial Mathematics, 8(1):114–145.

- Friz et al., [2021] Friz, P. K., Gassiat, P., and Pigato, P. (2021). Precise asymptotics: robust stochastic volatility models.

- Friz et al., [2022] Friz, P. K., Gassiat, P., and Pigato, P. (2022). Short-dated smile under rough volatility: asymptotics and numerics. Quantitative Finance, 22(3):463–480.

- Friz and Wagenhofer, [2023] Friz, P. K. and Wagenhofer, T. (2023). Reconstructing volatility: Pricing of index options under rough volatility. Mathematical Finance.

- Fukasawa, [2011] Fukasawa, M. (2011). Asymptotic analysis for stochastic volatility: martingale expansion. Finance and Stochastics, 15:635–654.

- Fukasawa, [2017] Fukasawa, M. (2017). Short-time at-the-money skew and rough fractional volatility. Quantitative Finance, 17(2):189–198.

- Fukasawa, [2021] Fukasawa, M. (2021). Volatility has to be rough. Quantitative Finance, 21(1):1–8.

- Fukasawa et al., [2022] Fukasawa, M., Takabatake, T., and Westphal, R. (2022). Consistent estimation for fractional stochastic volatility model under high-frequency asymptotics. Mathematical Finance, 32(4):1086–1132.

- Funahashi and Kijima, [2017] Funahashi, H. and Kijima, M. (2017). Does the hurst index matter for option prices under fractional volatility? Annals of Finance, 13:55–74.

- Gao and Lee, [2014] Gao, K. and Lee, R. (2014). Asymptotics of implied volatility to arbitrary order. Finance and Stochastics, 18:349–392.

- Gatheral et al., [2018] Gatheral, J., Jaisson, T., and Rosenbaum, M. (2018). Volatility is rough. Quantitative Finance, 18:933–949.

- Gulisashvili, [2020] Gulisashvili, A. (2020). Gaussian stochastic volatility models: Scaling regimes, large deviations, and moment explosions. Stochastic Processes and their Applications, 130(6):3648–3686.

- Gulisashvili and Tankov, [2015] Gulisashvili, A. and Tankov, P. (2015). Implied volatility of basket options at extreme strikes. In Large Deviations and Asymptotic Methods in Finance, pages 175–212. Springer.

- Gulisashvili et al., [2019] Gulisashvili, A., Viens, F., and Zhang, X. (2019). Extreme-strike asymptotics for general gaussian stochastic volatility models. Annals of Finance, 15(1):59–101.

- Guyon and El Amrani, [2022] Guyon, J. and El Amrani, M. (2022). Does the term-structure of equity at-the-money skew really follow a power law? Available at SSRN 4174538.

- Ichiba and Karatzas, [2010] Ichiba, T. and Karatzas, I. (2010). On collisions of Brownian particles. Annals of Applied Probability, 20(3):951–977.

- Ichiba et al., [2013] Ichiba, T., Pal, S., and Shkolnikov, M. (2013). Convergence rates for rank-based models with applications to portfolio theory. Probability Theory and Related Fields, 156(1-2):415–448.

- Ichiba et al., [2011] Ichiba, T., Papathanakos, V., Banner, A., Karatzas, I., and Fernholz, R. (2011). Hybrid atlas models. Annals of Applied Probability, 21(2):609–644.

- Jaisson and Rosenbaum, [2016] Jaisson, T. and Rosenbaum, M. (2016). Rough fractional diffusions as scaling limits of nearly unstable heavy tailed Hawkes processes.

- Jiang and Wang, [2007] Jiang, Y. and Wang, Y. (2007). On the collision local time of fractional Brownian motions. Chinese Annals of Mathematics, Series B, 28(3):311–320.

- Jourdain and Sbai, [2012] Jourdain, B. and Sbai, M. (2012). Coupling index and stocks. Quantitative Finance, 12(5):805–818.

- Karatzas and Fernholz, [2009] Karatzas, I. and Fernholz, R. (2009). Stochastic portfolio theory: an overview. Handbook of numerical analysis, 15:89–167.

- Livieri et al., [2018] Livieri, G., Mouti, S., Pallavicini, A., and Rosenbaum, M. (2018). Rough volatility: evidence from option prices. IISE transactions, 50(9):767–776.

- Pagliarani and Pascucci, [2017] Pagliarani, S. and Pascucci, A. (2017). The exact Taylor formula of the implied volatility. Finance and Stochastics, 21:661–718.

- Pigato, [2019] Pigato, P. (2019). Extreme at-the-money skew in a local volatility model. Finance and Stochastics, 23:827–859.

- Rogers, [2023] Rogers, L. (2023). Things we think we know. In Options—45 years since the Publication of the Black–Scholes–Merton Model: The Gershon Fintech Center Conference, pages 173–184. World Scientific.

- Rømer, [2022] Rømer, S. E. (2022). Empirical analysis of rough and classical stochastic volatility models to the SPX and VIX markets. Quantitative Finance, 22(10):1805–1838.

- Rosenbaum, [2008] Rosenbaum, M. (2008). Estimation of the volatility persistence in a discretely observed diffusion model. Stochastic Processes and their Applications, 118(8):1434–1462.

- Sarantsev, [2015] Sarantsev, A. (2015). Triple and simultaneous collisions of competing Brownian particles. 20:1–28.

- Shi and Yu, [2022] Shi, S. and Yu, J. (2022). Volatility puzzle: Long memory or antipersistency. Management Science.

- Wang et al., [2011] Wang, X., Guo, J., and Jiang, G. (2011). Collision local times of two independent fractional Brownian motions. Frontiers of Mathematics in China, 6:325–338.