Benchmark Beating with the Increasing Convex Order††thanks: Supported by the National Key R&D Program of China (2020YFA0712700) and NSFC (12071146).

Abstract

In this paper we model benchmark beating with the increasing convex order (ICX order). The mean constraint in the mean-variance theory of portfolio selection can be regarded as beating a constant. We then investigate the problem of minimizing the variance of a portfolio with ICX order constraints, based on which we also study the problem of beating-performance-variance efficient portfolios. The optimal and efficient portfolios are all worked out in closed form for complete markets.

Keywords: portfolio selection, increasing convex order, benchmark beating, beating-performance-variance efficiency, mean-variance efficiency

1 Introduction

Portfolio selection involves a trade-off between return and risk. In contrast to the expected utility theory which models return seeking and risk aversion of an investor with the monotonicity and the concavity of the utility function, the mean-variance theory of Markowitz (1952) models the return and the risk of a portfolio with its mean and variance. Thereby the trade-off between the return and the risk is explicitly formulated in Markowitz’s mean-variance theory.

In spite of the popularity of the mean-variance theory in both academia and industry, variance has been frequently criticized as a risk measure for its main shortcoming: it treats the volatile positive returns as a part of risk. While the return is measured by mean, some alternative risk measures have been proposed to replace variance in portfolio selection, e.g., value-at-risk (VaR) (Campbell et al. (2001), Alexander and Baptista (2002)), conditional VaR (Rockafellar and Uryasev (2000)), weighted VaR (He et al. (2015)), entropic VaR (Ahmadi-Javid and Fallah-Tafti (2019)), and expectile (Wagner and Uryasev (2019), Lin et al. (2021)); see He et al. (2015) and Lin et al. (2021) for reviews on the development along this line.

Instead of the risk aversion, we focus on the other side—the return seeking—of portfolio selection in this paper. In the mean-variance theory, the return of a portfolio is measured by its mean, which, unlike variance as a risk measure, has been seldom criticized. Moreover, a mean-variance efficient portfolio can be found out by minimizing the variance under the constraint that the return is no less than a benchmark level, which is modeled by a constant. We consider an extension of the mean constraint such that the benchmark is modeled by a random variable, which is much more flexible in modeling return seeking than a constant. To this end, we use a stochastic order.

Given a random variable , which is called a benchmark, we say a random variable beats the benchmark and write if dominates in the increasing convex order (ICX order), i.e.,

| (1.1) |

for all increasing convex functions provided that the expectations are well defined. It is well known that if and only if

| (1.2) |

where and are quantile functions of and .

The financial meaning of (1.2) is clearer when is discretely distributed:

| (1.3) |

where , , for all , and . Let

It is easy to see that both sizes of (1.2) are concave w.r.t. . Moreover, the right hand size of (1.2) is piecewise linear in the special case (1.3). Therefore, (1.2) is equivalent to

| (1.4) |

In (1.4), the constraint with amounts to . For each , is the average gain of in the best of cases and ignores the values of in the worst of cases. It is called expected upside, expected gain or tail gain; see Bacon (2013) for example.111In contrast, the expected shortfall or conditional value at risk with confidence level is the average loss of in the worst of cases. The ratio of expected upside and expected shortfall gives the Rachev ratio in finance, see Biglova et al. (2004). Therefore (1.4) consists of a constraint on the mean of and some other constraints on the expected upsides of . The ICX order imposes not only the usual mean constraint as in the mean-variance theory but also constraints on the right tail. The constraints on the right tail makes the ICX order appropriate for modeling benchmark beating (right-tail reward control), since by beating a benchmark we expect that is more profitable than the benchmark .

For a constant , if and only if . Therefore, the mean constraint can be regarded as beating constant . The aim of the present paper is to extend the mean constraint in the mean-variance theory to the ICX order constraint. More precisely, we consider the following problem:

where is a feasible set.

As initiating work, we study the problem of portfolio selection with ICX order constraint within a complete market. The original problem is generally non-convex since the set is generally non-convex. But the set is always convex. Then by the recently developed quantile formulation (e.g., Schied (2004), Carlier and Dana (2006), Jin and Zhou (2008), and He and Zhou (2011)), we transform the original non-convex problem into a convex one and finally provide the optimal solution in closed form. Moreover, for a payoff , let its performance of beating be defined as

A payoff is called beating-performance-variance (BPV) efficient in if there is no such that

with at least one inequality holding strictly. We then also investigate the problem of BPV efficient portfolio and the BPV efficient portfolios are worked out in closed form. In the special case , and hence BPV efficiency reduces to mean-variance efficiency.

The ICX order is closely related to another stochastic order, the increasing concave order (ICV order), which is also called the second-order stochastic dominance (SSD). A random random variable dominates in the ICV order and write if (1.1) holds for all increasing concave functions provided that the expectations are well defined. It is well known that if and only if

The financial meaning of ICX order is significantly different from that of ICV order. Actually, for a constant , amounts to , whereas amounts to a.s. Moreover, by Dentcheva and Ruszczyński (2003, Proposition 3.2), for a discretely distributed benchmark satisfying (1.3), if and only if

| (1.5) |

The constraints in (1.5) pay attention to the left-tail risk of measured by and (). Therefore, the ICV order is appropriate for modeling risk control (left-tail risk control). In a series of papers, Dentcheva and Ruszczyński (2003, 2004, 2006a, 2006b) introduced a stochastic optimization model with ICV order constraints. As an application, they also investigated the problem of portfolio selection with risk control by ICV order instead of variance. For further developments along this line, see Rudolf and Ruszczyński (2008), Fábián et al. (2011) and Dentcheva et al. (2016). In particular, Wang and Xia (2021) investigate the problem of expected utility maximization with the ICV order constraint.

The rest of this paper is organized as follows. Sections 2 and 3 introduce the basic model and the quantile formulation, respectively. Section 4 establishes the duality between the primal and the dual problems. Section 5 investigates the dual problem and gives the dual optimizer in closed form. Section 6 studies the primal optimizer. Section 7 presents the optimal solution for the special case of two-point distributed benchmark. Section 8 discusses some problems including BPV efficient portfolios, multi-benchmark beating, and mean-variance portfolio selection with ICX order constraint, The Appendix collects some proofs.

2 Problem Formulation

Consider a complete nonatomic probability space . Let (resp., ) denote all squarely integrable (resp., essentially bounded) -measurable random variables. The (upper) quantile function of a random variable is defined by

By convention, we extend by letting and if needed. For more details about quantile functions, see, e.g., Föllmer and Schied (2016, Appendix A.3).

Let and be two random variables. We say that dominates in the increasing convex order (ICX order) and write if for all increasing convex functions provided that the expectations exist. It is well known that222Throughout the paper, for , we use to denote the integration on the open interval , that is, .

| (2.1) | ||||

where

By convention, we set for . We can identify each as a finite measure on the measurable space , where denotes all Borel subsets of . For each , the measure of is and the measure of is . Furthermore, for each and , by the convexity of and , we know that is well defined and . For more details about the increasing convex order, see, e.g., Shaked and Shanthikumar (2007, Chapter 4).

Consider an arbitrage-free market. Assume that the market is complete and has a unique stochastic discount factor (SDF) with and variance .

Let us consider an investor with initial capital , who wants to minimize the risk measured by the payoff’s variance while beating a benchmark payoff in the sense of the ICX order. The problem of the investor is thus

| (2.2) |

Remark 2.1.

Obviously, for every , if and only if . Then for a.s., problem (2.2) reduces to

which arises from the classical problem of mean-variance portfolio selection. Therefore, the classical mean-variance portfolio selection is to minimize variance while beating a constant .

From (2.1), the advantage of ICX order is obvious: it pays more attention to the right tail (the gain part) than to the left tail (the loss part) of a random variable. This advantage makes the ICX order appropriate for modeling benchmark beating, since by beating a benchmark we expect that the payoff has more profit than the benchmark . The mean, however, pays equal attention to the right and the left tails.

3 Quantile Formulation

In general, the set is not convex, which leads to a difficulty of the problem. The appropriate technique for overcoming this difficulty is the well-developed “quantile formulation”: changing the decision variable of the problem from the random variable to its quantile function ; see Schied (2004), Carlier and Dana (2006), Jin and Zhou (2008), and He and Zhou (2011). This formulation recovers the implicit convexity (in terms of quantile functions) of .

Let

Obviously, is the set of quantile functions of random variables , that is,

For any , we write if

Obviously,

For any , we have

| (3.1) |

For notational simplicity, we write instead of . Let

Obviously, the set is convex and closed in .

With abuse of notation, we let

A quantile function is called variance-minimal in if it solves the following problem:

| (3.2) |

Let denote the minimal value of problem (3.2). Obviously, is convex.

The next proposition shows that finding variance-minimal payoffs is equivalent to finding variance-minimal quantile functions.

Proposition 3.1.

If is variance-minimal in , then so is in . Conversely, if is variance-minimal in , then so is in , where333For the existence of such a , see, e.g., Föllmer and Schied (2016, Lemma A.28). Moreover, let be a random variable uniformly distributed on . Then by Xu (2014, Theorem 5), if and only if is comonotonic.

Proof. It can be proved by the standard arguments in the aforementioned quantile formulation literature.

Hereafter, we focus on studying variance-minimal quantile functions.

4 Duality

The following theorem implies that for any .

Theorem 4.1.

Assume that . Then .

Proof. See Appendix B.1.

The following proposition shows that the problem is trivial when .

Proposition 4.2.

Assume that . If , then and the variance-minimal quantile functions in are constants in the interval .

Proof. Assume . In this case, for every , we have that , which implies that and is variance-minimal in . On the other hand, if is variance-minimal in , then and hence for some . Then by , we have .

Hereafter, we always make the following assumption unless otherwise stated.

Assumption 4.3.

and .

The next theorem establishes the existence and uniqueness of the variance-minimal solution.

Theorem 4.4.

Under Assumption 4.3, and there exists a unique variance-minimal quantile function in .

Proof. See Appendix B.2.

It is well known that is convex in . By Theorem 4.1, there exists some such that and . Therefore, the Slater condition holds for the budget constraint in (3.2). Then by the standard results in convex optimization theory (see, e.g., Luenberger (1969, Sections 8.3–8.5)), we have the following proposition.

Proposition 4.5.

Assume that . Then for every , solves problem (3.2) if and only if there exists some such that solves the following problem

and satisfies

If that is the case, then , where denotes the subdifferential of .

Remark 4.6.

If , then . Actually, suppose on the contrary that . Then solves the problem

Obviously, every constant also solves the above problem. Therefore, , which is impossible by Theorem 4.4.

We now consider, for any fixed , the following problem:

| (4.1) |

which is equivalent to

| (4.2) |

To solve problem (4.1) or (4.2), we first consider, for any fixed and , the following problem:

| (4.3) |

Let denote the optimal value of problem (4.3). Let

In view of (3.1), we know that

Moreover, we have the following proposition.

Proposition 4.7.

Assume that . Let . Then solves problem (4.3) if and only if there exists some such that is a saddle point of (with respect to minimizing in and maximizing in ).

Proof. See Appendix B.3.

5 Dual Optimization

Note that each is continuous on and can be discontinuous at the right end-point . The next lemma shows that the dual optimizer is continuous on .

Lemma 5.1.

Assume that . Let . If , then .

Proof. See Appendix B.4. .

The next lemma shows that solves the dual optimization problem only if .

Lemma 5.2.

Assume that . Let . If and , then .

Proof. See Appendix B.5.

To solve problem (5.1), we first consider, for any given , the inner optimization problem

| (5.2) |

The next lemma completely solves the inner optimization problem for .

Lemma 5.3.

Assume that . Let . Then the optimal solution to problem (5.2) is given by

| (5.3) |

Proof. For every and , we have

The pointwise optimizer satisfies the following first-order condition:

which is equivalent to (5.3). Obviously, the pointwise optimizer is a quantile function in and hence is a true optimal solution to problem (5.2).

For every , by Lemma 5.3 and by plugging (5.3) into , we know that

Therefore, the dual optimization problem (4.4) reduces to

or, equivalently,

| (5.4) |

where

| (5.5) |

Problem (5.4) can be reformulated as

| (5.6) |

Problem (5.6) is similar to a problem arising in rank-dependent utility maximization. If is concave, then its right derivative is decreasing. In this case, the solution to problem (5.6) is given by the pointwise optimizer . In general, is potentially non-concave, and therefore is potentially not increasing, which violates the constraint . Thus, the problem cannot be solved straightforwardly by pointwise optimization in general. To overcome such an obstacle, in the context of rank-dependent utility maximization and by calculus of variations, Xia and Zhou (2016) showed that the solution is given explicitly by the concave envelope. Then Xu (2016) provided the concave envelope relaxation approach to the solution, which is more straightforward. For more applications of concave envelope relaxation, see Rogers (2009), Wei (2018), and Wang and Xia (2021).

Let denotes the concave envelope of , that is, is the smallest concave function on that is no less than :

By Lemma A.2,

is continuous on , and the right derivative is flat on .

We replace in (5.6) with its concave envelope and consider the problem

| (5.7) |

Lemma 5.4.

Proof. Obviously, . Then by Lemma A.3, we have , which implies that is bounded. The proof of the rest part is standard in the concave envelope relaxation literature; see, e.g., Xu (2016), Wei (2018), and Wang and Xia (2021, Lemma 5.5).

From Lemma 5.4, we have the following theorem, which provides the solution to the dual optimization problem in closed form.

6 Primal Optimizer

The next theorem provides, for every , the optimal solution to problem (4.3) in closed form, which is an immediate consequence of combining Theorem 5.5, Lemma 5.3, and Proposition 4.7.

Theorem 6.1.

Recall that, for any and ,

where

Let denote the convex envelope of . Then

and

Therefore,

| (6.1) |

By Theorem 6.1,

The function is convex and continuously differentiable. So is with respect to and

| (6.2) |

Finally, we can find the variance-minimal quantile function according to the following two steps.

- (i)

- (ii)

-

Let

(6.3) By Proposition 4.5, is decreasing on . Moreover, a combination of Theorem 4.4, Proposition 4.5 and Remark 4.6 implies that, for any , for some . Therefore, is continuous on , , and . The monotonicity and continuity of makes it easy to search for the desired Lagrange multiplier for any given budget level by solving the equation . Once has been determined, then is the desired variance-minimal quantile function in .

7 Special Case

7.1 The Classical Case: Constant Benchmark

Now we consider the classical case when a.s. for a constant . In this case,

Obviously, is concave and hence

Then

For any , we have and hence

It is easy to see that

Therefore, and hence

7.2 Two-Point Distributed Benchmark

We now consider the special case when is discretely distributed:

| (7.1) |

where and . In this case,

In Assumption 4.3, condition amounts to .

We will use the following notation:

Obviously, .

The next proposition explicitly provides the variance-minimal quantile function.

Proposition 7.1.

For a benchmark that satisfies (7.1), the variance-minimal quantile function is given as follows.

- (a)

-

If , then

- (b)

-

If , then

- (c)

-

If , then

Proof. See Appendix B.6.

We can reformulate Proposition 7.1 as follows.

Proposition 7.2.

For a benchmark that satisfies (7.1), the variance-minimal payoff is given as follows.

- (a)

-

If , then

- (b)

-

If , then

- (c)

-

If , then

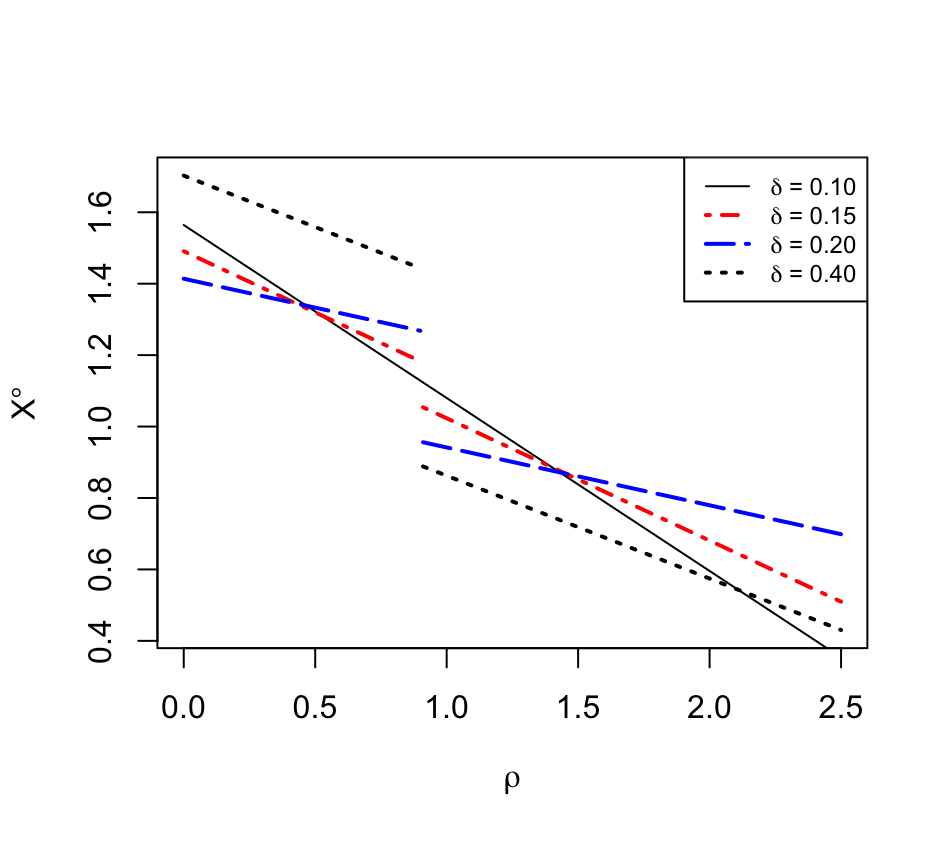

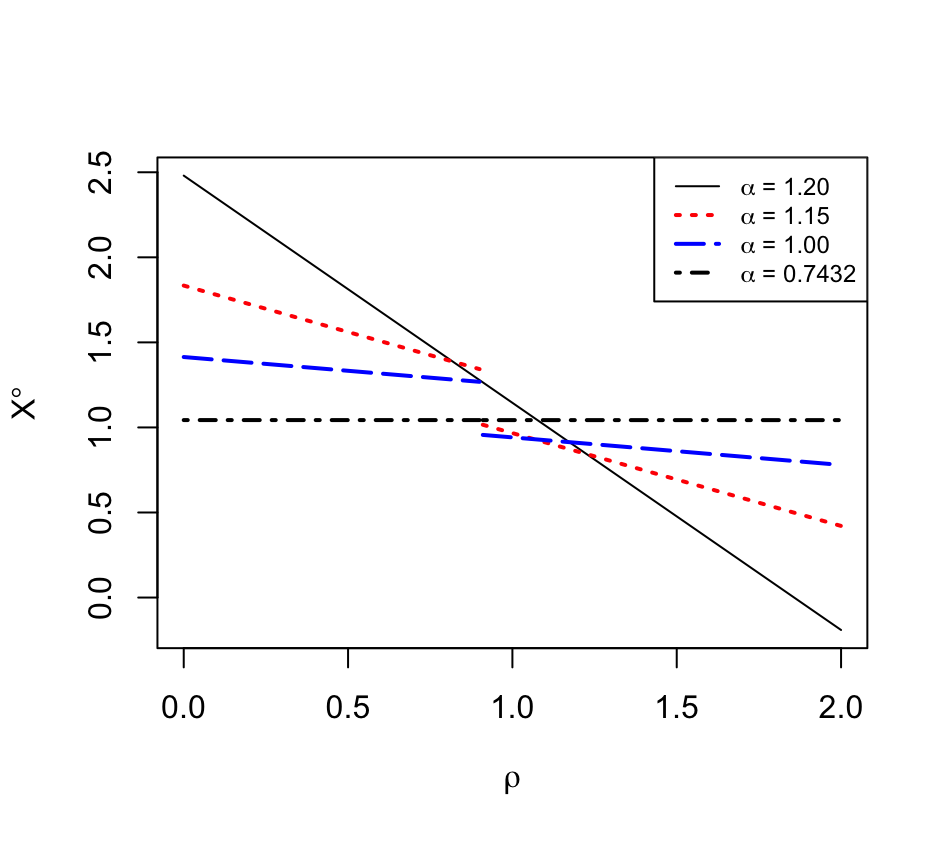

Example 7.3.

The SDF is log-normal: with and . The initial capital .

8 Discussions

8.1 Beating-Performance-Variance Efficient Payoffs

Consider a given benchmark payoff . For any payoff , its performance of beating is444 The benchmark-beating performance is similar to but different from the SSD-based risk measure of Fábián et al. (2011), which is also called benchmark-based expected shortfall as a special case of adjusted expected shortfall in Burzoni et al. (2022). Given a benchmark payoff , the SSD-based risk measure or the benchmark-adjusted expected shortfall of a payoff is .

Obviously, the beating performance satisfies the following properties.

-

•

Monotonicity: if a.s.

-

•

Translation Invariance: for all and .

-

•

Law Invariance: if and are identically distributed.

Moreover, has the following representation:

Clearly, for all and

It is easy to see that, for all and ,

In particular, if and only if .

For any budget level , let

Definition 8.1.

A payoff is called beating-performance-variance (BPV) efficient in if there is no such that

with at least one inequality holding strictly.

Remark 8.2.

If , then for all . In this case, the BPV efficiency reduces to the mean-variance efficiency.

Proposition 8.3.

Assume . Then is BPV efficient in if and only if is variance-minimal in for some .

Proof. Assume that is BPV efficient in . Let . By and and by the BPV efficiency of , we have

Now we show that is variance-minimal in . Suppose, on the contrary, that there exists some such that . Then and , which contradicts the BPV efficiency of .

Conversely, assume that is variance-minimal in for some . We are going to show is BPV efficient in . The discussion is divided into two cases.

- (a)

-

Assume , i.e., . In this case, Proposition 4.2 implies that and hence a.s. for some . Then, and . Therefore, and hence , implying . Suppose on the contrary that is not BPV efficient in , i.e., there exists some such that

with at least one inequality holds strictly. Then a.s. for some and . Therefore, and hence , which is impossible since . Thus, is BPV efficient in .

- (b)

-

Assume , i.e., . Let and . Then and hence . By the uniqueness of the variance-minimal payoff (Theorem 4.4), unless a.s. Thus, is BPV efficient in .

Proposition 8.4.

Assume . Let . If is variance-minimal in , then .

Proof. Consider the case when . By the proof of Proposition 8.3, we know a.s. and hence .

Now we consider the case when , i.e., . In this case, by Theorem 4.4. Obviously, by . It is left to show . Suppose on the contrary that . Then there exists some such that . Therefore,

for all sufficiently small . But , contradicting the variance-minimality of . Therefore, .

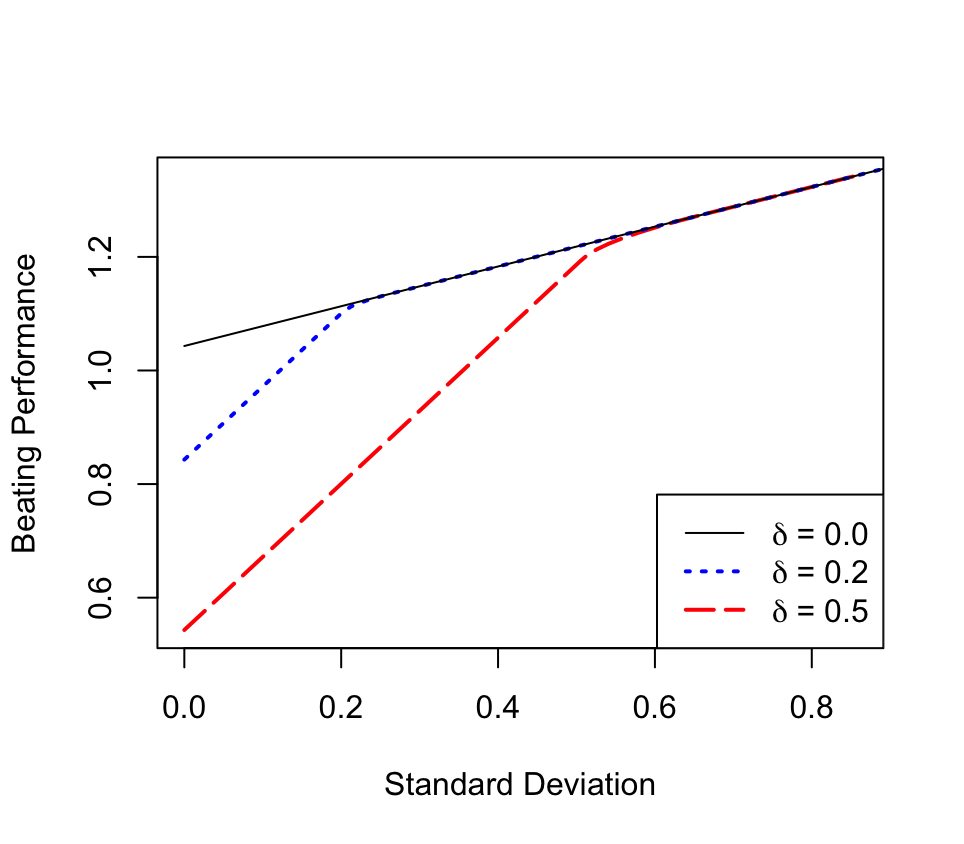

Based on Propositions 8.3 and 8.4, the beating-performance-standard-deviation (BPSD) efficient frontier is

where, for every , is the variance-minimal payoff in .

Example 8.5.

8.2 Multi-Benchmark Beating

In the previous discussion, we considered the problem with beating only one benchmark. Now we consider the problem with beating multiple benchmarks. It turns out that the multi-benchmark case can be reduced to the single-benchmark case. Actually, in the quantile formulation, we can write beating multiple benchmarks as

where are bounded for all . This system of constraints is equivalent to

Obviously, , and for all . There exists a sequence such that and

There exists some such that for infinitely many . In this case,

Then

Similarly, .

Let be the concave envelope of . By Lemma A.3, . Therefore, is bounded and increasing. Let

Then is the quantile function of some and for all .

For any , let , . Obviously, is a concave function. By the definition of concave envelope, we know that

On the other hand,

and

Therefore,

This shows that the multi-benchmark case can be reduced to the single-benchmark case.

8.3 Mean-Variance Efficient Payoff

Now we consider the following problem of mean-variance portfolio selection with the increasing convex order constraint:

| (8.1) |

where . Such a mean-variance problem can be covered by the analysis in the previous sections.

Actually, in the case when for some variance-minimal quantile function , solves problem (8.1).

Now assume that for all variance-minimal quantile function . In this case, by the convexity of variance and by the method of Lagrangian multiplier, solves problem (8.1) if and only if, for some , solves the following problem

| (8.2) |

and

It is easy to see that is impossible. Then and hence . In this case, problem (8.1) is equivalent to

| (8.3) |

which is further equivalent to

| (8.4) |

By the method of Lagrangian multiplier once again, problem (8.4) can be transformed to, for some ,

| (8.5) |

It is just problem (4.3) with .

Appendix A Some Technical Results

The results in this section may be unoriginal but are provided here for convenience nevertheless.

A.1 Saddle Point

The following lemma is essentially an abstract version of the proof of Wang and Xia (2021, Proposition 5.3). It is provided here for the convenience of its applications, not only in the proof of Proposition B.2 here but also elsewhere.

Lemma A.1.

Let be a nonempty set and be a nonempty subset of a linear space. Let be the cone generated by , that is, . Consider a function . Let functions and be given by

Assume that both of the following two conditions are satisfied.

- (a)

-

For every , there exists some such that

- (b)

-

is a saddle point of , that is,

Let . Then is a saddle point of , that is,

Proof. We will frequently use conditions (a) and (b). Firstly, we have

Secondly, we have

Thirdly, we have

Fourthly, we have

From the above discussion, we have

Therefore, is a saddle point of .

A.2 Concave Envelope

For a proof of the following lemma, see, e.g., Wang and Xia (2021, Appendix A.3).

Lemma A.2.

Assume that is upper semi-continuous. Let be the concave envelope of , i.e.,

We have the following assertions:

- (a)

-

and ;

- (b)

-

is continuous on ;

- (c)

-

is affine on .

Lemma A.3.

Assume that is upper semi-continuous. Let be the concave envelope of . Then we have the following two assertions.

- (a)

-

If , then .

- (b)

-

If , then .

Proof. We only prove assertion (b), since the proof of assertion (a) is similar. Assume that there exists some such that

| (A.1) |

In this case, is constant and finite on . Therefore, . Assume that (A.1) holds for no . In this case, there exits a sequence such that and for all . Then by , we have that

Appendix B Some Proofs

B.1 Proof of Theorem 4.1

For any , let

For any and , let be defined by

Obviously, and for all and . Moreover, since , there exists some and such that

Therefore, for any ,

As a consequence, .

B.2 Proof of Theorem 4.4

It is well known that for every . Then for every . Therefore, problem (3.2) can be rewritten as

| (B.1) |

We now consider, for any fixed , the following problem

| (B.2) |

Let denote the optimal value of problem (B.2). Obviously, .

Lemma B.1.

Proof. We have known that is a nonempty, convex, and closed subset of Hilbert space . Problem (B.2) is nothing but to find an element which is closest to . Such an element always exists and is unique; see, e.g., Luenberger (1969, Section 3.12). Therefore, assertion (a) is proved.

Assertion (c) is an easy implication of assertion (b). We now prove assertion (b).

We firstly prove the convexity. It suffices to show for all . We use to denote the norm on Hilbert space . Let . By assertion (a), there exist some such that for . Obviously, and

Therefore, is convex on .

Secondly, because is convex and finite on , is continuous on .

Finally, we show . To this end, for any , let

| (B.3) |

It is a classical problem of mean-variance portfolio selection without constraint. The optimal solution to problem (B.3) is obviously given by

where . Then and hence

Therefore, .

Proof of Theorem 4.4

Lemma B.1 guarantees the existence of a variance-minimal quantile function in .

We now show . Otherwise, and hence there exists some constant . Then and hence , contradicting the assumption that . Therefore, .

It is left to show the uniqueness. Let be variance-minimal in . We need to show .

We first show . Actually, . Let . Then . Moreover,

and hence

By the strict convexity of function , we have .

To show , we needs to show . To this end, it suffices to show . Without loss of generality, suppose on the contrary that . For , let be given by

Then for all sufficiently small , . By , we have . It is impossible since is variance-minimal. Therefore, .

B.3 Proof of Proposition 4.7

Let

We can identify as the set of all finite measures on the measurable space . For each , the measure of is and the measure of is . Let

We can identify as the set of all probability measures on . Consider the weak topology (the topology of weak convergence of measures) on , which is induced by all real-valued continuous functions on . By Aliprantis and Border (2006, Theorem 15.11), is weakly compact.555In Aliprantis and Border (2006, Chapter 15), the weak* topology refers to the weak topology here. Moreover, weak compactness (resp. closedness) here refers to the compactness (resp. closedness) under the weak topology.

For any , let

Obviously, is decreasing and lower bounded on . For any ,

Similarly to Föllmer and Schied (2016, Lemma 4.69), the identity

| (B.4) |

defines a bijection

where denotes the right derivative. Under identity (B.4), an application of Fubini theorem implies that

Let

Then, under identity (B.4),

As a consequence, Proposition 4.7 can be reformulated as the following one.

Proposition B.2.

Assume that . Let . Then solves problem (4.3) if and only if there exists some such that is a saddle point of (with respect to minimizing in and maximizing in ).

Before the proof of Proposition B.2, we introduce two lemmas.

For every , , and , let

Lemma B.3.

Assume that . For every , , and , there exists some such that

| (B.5) |

Proof. It is obvious that is convex in and affine in . By the boundedness of , we know that is bounded and continuous on . Therefore, the functional

is weakly continuous.666Here the weak continuity refers to the continuity under the weak topology. Similarly, the weak upper (resp. lower) semi-continuity below refers to the upper (resp. lower) semi-continuity under the weak topology. For each and , let be given by

We know that, for each , is bounded and continuous on and hence the functional

is weakly continuous. The monotone convergence theorem implies that

Therefore, for each , the functional

is weakly lower semi-continuous. As a consequence of the above discussion, is upper semi-continuous in . By the weak compactness of and by the minimax theorem (e.g., Mertons et al. (2015, Proposition I.1.3)), there exists some that satisfies (B.5).

Lemma B.4.

Assume that . Let . Then solves problem (B.6) if and only if there exists some such that

| (B.7) |

Proof. Let for all , where . Obviously, and

Thus, the Slater condition for the constraint in (B.6) is satisfied. Then the conclusion of the lemma is an implication of Luenberger (1969, Corollary 1 on p. 219 and Theorem 2 on p. 221).

Proof of Proposition B.2.

Obviously, is the cone generated by . For all , , and , we have

If solves problem (4.3), or, equivalently, problem (B.6). Let be given by Lemma B.4 and be given by Lemma B.3. Set . Then by Lemma A.1, we know that is a saddle point of . Therefore, the “only if” part is proved. The “if” part is obvious.

B.4 Proof of Lemma 5.1

Let . The boundedness of implies that Assume that . For any , let be given by

Then we have

which leads to .

B.5 Proof of Lemma 5.2

Assume that and . Then . For each , let be given by

where

Obviously, for all and

The boundedness of implies that . Moreover,

By , we have . Then

Therefore, .

B.6 Proof of Proposition 7.1

For every ,

Obviously, is concave on each of the intervals and . Therefore, is constant on each of the two intervals.

We divide the discussion into the following two cases.

- (i)

-

Assume that .

In this case, . Then

Therefore,

As a consequence, ,

and

- (ii)

-

Assume that .

In this case, . Then

Therefore,

As a consequence,

Moreover, if

then

and hence

if

then

and hence

Summarizing the discussions in the above two cases, we have

Then solving equation yields

Finally, a substitution leads to Proposition 7.1.

References

- Ahmadi-Javid and Fallah-Tafti (2019) A. Ahmadi-Javid and M. Fallah-Tafti. Portfolio optimization with entropic value-at-risk. European Journal of Operational Research, 279(1):225–241, 2019.

- Alexander and Baptista (2002) G. J. Alexander and A. M. Baptista. Economic implications of using a mean-var model for portfolio selection: A comparison with mean-variance analysis. Journal of Economic Dynamics and Control, 26(7):1159–1193, 2002.

- Aliprantis and Border (2006) C. D. Aliprantis and K. C. Border. Infinite Dimensional Analysis: A Hitchhiker’s Guide. Springer, Berlin, 3rd edition, 2006.

- Bacon (2013) C. R. Bacon. Practical Risk-Adjusted Performance Measurement. John Wiley & Sons, Hoboken, NJ, 2013.

- Biglova et al. (2004) A. Biglova, S. Ortobelli, S. T. Rachev, and S. Stoyanov. Different approaches to risk estimation in portfolio theory. The Journal of Portfolio Management, 31(1):103–112, 2004.

- Burzoni et al. (2022) M. Burzoni, C. Munari, and R. Wang. Adjusted expected shortfall. Journal of Banking & Finance, 134:106297, 2022.

- Campbell et al. (2001) R. Campbell, R. Huisman, and K. Koedijk. Optimal portfolio selection in a value-at-risk framework. Journal of Banking & Finance, 25(9):1789–1804, 2001.

- Carlier and Dana (2006) G. Carlier and R.-A. Dana. Law invariant concave utility functions and optimization problems with monotonicity and comonotonicity constraints. Statistics & Decisions, 24(1):127–152, 2006.

- Dentcheva and Ruszczyński (2003) D. Dentcheva and A. Ruszczyński. Optimization with stochastic dominance constraints. SIAM Journal on Optimization, 14(2):548–566, 2003.

- Dentcheva and Ruszczyński (2004) D. Dentcheva and A. Ruszczyński. Optimality and duality theory for stochastic optimization problems with nonlinear dominance constraints. Mathematical Programming, 99(2):329–350, 2004.

- Dentcheva and Ruszczyński (2006a) D. Dentcheva and A. Ruszczyński. Inverse stochastic dominance constraints and rank dependent expected utility theory. Mathematical Programming, 108(2):297–311, 2006a.

- Dentcheva and Ruszczyński (2006b) D. Dentcheva and A. Ruszczyński. Portfolio optimization with stochastic dominance constraints. Journal of Banking & Finance, 30(2):433–451, 2006b.

- Dentcheva et al. (2016) D. Dentcheva, G. Martinez, and E. Wolfhagen. Augmented lagrangian methods for solving optimization problems with stochastic-order constraints. Operations Research, 64(6):1451–1465, 2016.

- Fábián et al. (2011) C. I. Fábián, G. Mitra, D. Roman, and V. Zverovich. An enhanced model for portfolio choice with ssd criteria: a constructive approach. Quantitative Finance, 11(10):1525–1534, 2011.

- Föllmer and Schied (2016) H. Föllmer and A. Schied. Stochastic Finance: an Introduction in Discrete Time. De Gruyter, Berlin Boston, 4th edition, 2016.

- He and Zhou (2011) X. D. He and X. Y. Zhou. Portfolio choice via quantiles. Mathematical Finance, 21(2):203–231, 2011.

- He et al. (2015) X. D. He, H. Jin, and X. Y. Zhou. Dynamic portfolio choice when risk is measured by weighted VaR. Mathematics of Operations Research, 40(3):773–796, 2015.

- Jin and Zhou (2008) H. Jin and X. Y. Zhou. Behavioral portfolio selection in continuous time. Mathematical Finance, 18(3):385–426, 2008.

- Lin et al. (2021) H. Lin, D. Saunders, and C. Weng. Mean-expectile portfolio selection. Applied Mathematics & Optimization, 83(3):1585–1612, 2021.

- Luenberger (1969) D. Luenberger. Optimization by Vector Space Methods. John Wiley & Sons, New York, 1969.

- Markowitz (1952) H. M. Markowitz. Portfolio selection. Journal of Finance, 7(1):77–91, 1952.

- Mertons et al. (2015) J.-F. Mertons, S. Sorin, and S. Zamir. Repeated Games. Cambridge University Press, New York, 2015.

- Rockafellar and Uryasev (2000) R. T. Rockafellar and S. Uryasev. Optimization of conditional value-at-risk. Journal of Risk, 2(3):21–41, 2000.

- Rogers (2009) L. C. G. Rogers. Optimal and robust contracts for a risk-constrained principal. Mathematics and Financial Economics, 2(3):151–171, 2009.

- Rudolf and Ruszczyński (2008) G. Rudolf and A. Ruszczyński. Optimization problems with second order stochastic dominance constraints: Duality, compact formulations, and cut generation methods. SIAM Journal on Optimization, 19(3):1326–1343, 2008.

- Schied (2004) A. Schied. On the Neyman–Pearson problem for law-invariant risk measures and robust utility functionals. The Annals of Applied Probability, 14(3):1398 – 1423, 2004.

- Shaked and Shanthikumar (2007) M. Shaked and J. G. Shanthikumar. Stochastic Orders. Springer, New York, 2007.

- Wagner and Uryasev (2019) A. Wagner and S. Uryasev. Portfolio optimization with expectile and omega functions. In Proceedings of the Winter Simulation Conference, WSC ’19, pages 926–937. IEEE Press, 2019.

- Wang and Xia (2021) X. Wang and J. Xia. Expected utility maximization with stochastic dominance constraints in complete markets. SIAM Journal on Financial Mathematics, 12(3):1054–1111, 2021.

- Wei (2018) P. Wei. Risk management with weighted VaR. Mathematical Finance, 28(4):1020–1060, 2018.

- Xia and Zhou (2016) J. Xia and X. Y. Zhou. Arrow–Debreu equilibria for rank-dependent utilities. Mathematical Finance, 26(3):558–588, 2016.

- Xu (2014) Z. Q. Xu. A new characterization of comonotonicity and its application in behavioral finance. Journal of Mathematical Analysis and Applications, 418(2):612–625, 2014.

- Xu (2016) Z. Q. Xu. A note on the quantile formulation. Mathematical Finance, 26(3):589–601, 2016.