Estimation and Inference in Factor Copula Models with Exogenous Covariates††thanks: Financial support by Deutsche Forschungsgemeinschaft (DFG grant ‘Strukturbr che und Zeitvariation in hochdimensionalen Abh ngigkeitsstrukturen’) is gratefully acknowledged. We would like to thank two anonymous referees for many helpful comments and suggestions which improved the quality of the paper. Moreover, we are grateful for helpful discussions with Hans Manner, Sven Otto, and Florian Stark as well as for computational support from Sebastian Valet. Suggestions and comments made by participants of research seminars at the universities of Bonn, Cologne, and the Balearic Islands, as well as by participants of the following workshops are highly appreciated: the 7th RCEA Time Series Workshop (virtual), the Symposium of the Hausdorff Center for Mathematics in Bonn 2021, the Workshop on High Dimensional Data Analysis at the University Carlos III de Madrid 2021 (virtual), the European Winter Meeting of the Econometric Society 2021 (virtual), the CFE 2021 (virtual), and the DAGStat 2022.

Abstract

A factor copula model is proposed in which factors are either simulable or estimable from exogenous information. Point estimation and inference are based on a simulated methods of moments (SMM) approach with non-overlapping simulation draws. Consistency and limiting normality of the estimator is established and the validity of bootstrap standard errors is shown. Doing so, previous results from the literature are verified under low-level conditions imposed on the individual components of the factor structure. Monte Carlo evidence confirms the accuracy of the asymptotic theory in finite samples and an empirical application illustrates the usefulness of the model to explain the cross-sectional dependence between stock returns.

Keywords: factor analysis, simulation estimator, empirical process, dependence modeling.

JEL classifications: C13, C15, C22.

1 Introduction

Factor copula models have been successfully introduced as a means to cope with data of high cross-sectional dimensionality; see, e.g., Krupskii and Joe (2013), Creal and Tsay (2015), and Oh and Patton (2017). The use of a latent factor structure offers an economically intuitive yet flexible way to multivariate modeling that parsimoniously handles commonly encountered characteristics of financial time series like, for example, the tail asymmetry and tail dependence described by Hansen (1994). Recently, some research effort has been devoted to incorporate time variation and exogenous information to factor copula models; see, e.g., Creal and Tsay (2015), Oh and Patton (2018), Opschoor et al. (2020), and Krupskii and Joe (2020). For example, Oh and Patton (2018) and Opschoor et al. (2020), by utilizing the generalized autoregressive score (GAS) framework of Creal et al. (2013), consider specifications with latent factors and time-varying loadings that may depend on exogenous information. We contribute to this literature by introducing a class of factor copula models with exogenous, (partly) observable factors, an idea reminiscent of Bernanke et al. (2005), Boivin et al. (2009), and Stock and Watson (2005). Contrary to the above cited factor copula models, we take a step back and treat the, possibly group-specific, loadings as time-invariant constants and the SMM estimator employed here is build on the unconditional copula—a concession in the name of tractability that frees us from the necessity of specifying parametric marginals [e.g., Oh and Patton (2018)] or a closed form likelihood of the copula [e.g., Opschoor et al. (2020)] and thereby allows for a large variety of ‘covariate-augmented’ factor copulas, nesting the model Oh and Patton (2017) as a special case.

Since the copula likelihood is rarely available in closed form for the model class considered here, an SMM framework for estimation and inference is proposed which uses the general principles outlined by Oh and Patton (2013). Our main contribution is a novel distinction between simulable factors and factors that are estimable from exogenous information. Following the seminal SMM literature of McFadden (1989), Pakes and Pollard (1989), and Lee (1992), we exploit the benefits from non-overlapping simulation draws. The incorporation of exogenous covariates considerably complicates the development of an asymptotic theory as many arguments made by Oh and Patton (2013) do not apply. Nevertheless, we show that all technical hurdles can be overcome by combining recent developments from copula empirical process theory [see, e.g., Bücher and Volgushev (2013), Berghaus et al. (2017), and Neumeyer et al. (2019)] with a seminal result for extremum estimation with nonsmooth objective function due to Newey and McFadden (1994). In consequence, consistency, limiting normality, and validity of bootstrap standard errors are established. In doing so, we derive the stochastic equicontinuity of the objective function from primitive conditions on the distributional characteristics of the factor structure using the functional central limit theorem (FCLT) of Andrews and Pollard (1994) for -mixing triangular arrays. The theory developed here verifies earlier equicontinuity results from the literature that made use of high-level conditions; see, e.g., Oh and Patton (2013), Manner et al. (2019), and Manner et al. (2021). Since stochastic equicontinuity is an essential ingredient of the asymptotic theory that links pointwise and uniform properties, more primitive conditions are of utmost interest. An application to dependence modeling of a cross-section of stock returns of eleven financial companies illustrates the theoretical results and highlights how the incorporation of estimable factors can help to achieve improvements in model performance.

The remainder of this paper is organized as follows. Section 2 introduces the model. The main results for SMM estimation and inference are contained in Section 3. A small Monte Carlo exercise is conducted in Section 4 and an empirical application can be found in Section 5. Section 6 briefly summarizes and concludes the paper.

2 Model

Our aim is to capture the dependence structure among the cross-sectional entities of the vector of financial assets in time-period , conditional on the available information , where represents a vector of exogenous regressors. The number of financial assets might be large but is assumed finite. If the marginal conditional distributions are continuous, we can follow Patton (2006) and uniquely decompose the joint conditional distribution into its margins and a copula function , where completely describes the dependence conditionally on ; i.e., , . Following, among others, Chen and Fan (2006), Oh and Patton (2013), and Fan and Patton (2014, Section 2.1), we assume for the assets parametric location-scale specifications of the form

| (2.1) |

where, for each , are i.i.d. innovations independent of , while and are -measurable parametric specifications of the conditional mean and the conditional standard deviation that are known up to the true parameter vector . In particular, we assume that

| (2.2) |

where, for any , the random vector is -measurable with components that may parametrically depend on the entire history through . For example, this model class includes nonlinear autoregressions (AR) with nonlinear autoregressive conditional heteroskedasticity (ARCH), in which case the dependence of on is superfluous, as well as nonlinear generalized autoregressive conditional heteroskedasticity (GARCH) as illustrated below for the GJR model of Glosten et al. (1993).

Example: Consider the AR(1) model , with conditional heteroskedasticity for . In accordance with our notation, let be the parameter vector collecting all unknowns for . Following the discussion in Yang (2006), by suitably restricting , this specification can be cast in form of (2.1) and (2.2) if we set , , where , with , , and .

Since we assume that individually are independent of and, by Eq. (2.1), , we can –assuming continuous margins , – rephrase the conditional joint distribution of in terms of the innovation ranks as

| (2.3) |

, . While the effect of on the margins has been completely removed by the use of the location-scale model (2.1), the joint cross-sectional distribution of is allowed to depend on through some ‘exogenous’ vector . That is, we assume that

| (2.4) |

We do not model the conditional copula directly but we assume that the unconditional copula

| (2.5) |

can be generated from an auxiliary factor model via

| (2.6) |

where represents the -th margin of

| (2.7) |

and , , is the corresponding joint distribution. As defined below, and denote latent factors and the idiosyncratic component, respectively. It is crucial to stress that the margins , , can differ from the univariate distributions of the observed data and are not of interest here. Rather, Eq. (2.7) serves as a means to generate the copula C that determines the joint distribution. Since any effect of on the margins has been filtered out while the conditional distribution is only affected by through the regressor, the unconditional copula obtains directly by taking the expectation with respect to , i.e. .

Oh and Patton (2018) or Opschoor et al. (2020) consider a related specification. Contrary to our approach, however, they model the conditional copula directly, i.e. they consider a conditional copula indexed by a time-varying copula parameter that is driven by GAS-dynamics so that . We, on the other hand, assume that all components of the factor model including are . To make these notions precise, Assumption A formalizes the characteristics of the factor model. It constitutes a naturally extension of Oh and Patton (2017).

Assumption A

.

-

(A1)

, and are mutually independent sequences with , and , ;

-

(A2)

is an i.i.d. sequence.

The peculiar feature of Eq. (2.7), and the main contribution of this paper, is the distinction between simulable and observable factors: while is a vector of latent random variables with known parametric distribution, the vector can be recovered from observed data based on econometric tools. Therefore, is also referred to as the estimable factor. More specifically, both and are i.i.d. with parametric distributions

which are partially known up to the vector and the vector , with , respectively. On the other hand, the distribution of the vector is unknown but we assume that its components can be represented as i.i.d. innovations of an observable -measurable processes given by

| (2.8) |

where the measurable functions are known up to the vector ; the i.i.d. innovations are independent of the history . Similar to the specification of Eq. (2.2), we assume that , where the vector comprises short-range dependent covariates, possibly including lagged dependent variables, whose components may be parametrically generated from the complete history . We cannot allow for both time-varying conditional means and variances to ensure that the limiting distribution of the SMM estimator is unaffected by the first step estimation of . Note, however, that several models with time-varying conditional variance that obey , , can be cast in form of (2.8) by setting , , and .111The argument is inspired by Genest et al. (2007), who propose this transformation in their Example 1 to ensure a nuisance-free distribution of the BDS-type test studied there; see also Caporale et al. (2005) for a study of the BDS test based on the logarithm of absolute GARCH(1,1)-residuals.

As in Oh and Patton (2017, Section 4.2) and Opschoor et al. (2020, Section 2.1.1), it is assumed that the factor loadings and can be grouped into a small number of group-specific coefficients and , . Put differently, there exists a finite collection of disjoint sets partitioning the cross-sectional index set such that and for any , . Importantly, this ‘block-equidependent’ factor structure implies that the number of latent marginals needed to be specified reduces from to distinct distributions , say, so that for any , . Throughout, the group assignment is assumed to be known.

3 SMM-based Estimation

The object of interest is the vector , which, in view of the latent factor structure (2.6), collects all unknown copula parameters. A different parameter vector gives rise to an alternative factor structure

| (3.9) |

say, where the notational conventions , , and are used to make the dependence of the various quantities on the vector explicit; e.g., and , . The block-equidependent design ensures that

| (3.10) |

where the vector contains the parameters specific to the -th group. Thus, with a slight abuse of notation, . For each , Eq. (3.9) generates a differently parametrized copula

| (3.11) |

Importantly, due to the block-equidependent design and Eq. (3.10), we have for any two cross-sectional indices belonging to the same group

say, so that .

The simulation-based estimation uses Assumption B below to estimate the true value of given by , .

Assumption B

.

-

(B1)

uniformly in if and only if , where . The parameter space is compact.

-

(B2)

-

()

The joint distribution is continuous with continuous marginal distributions , , .

-

()

The joint distribution is continuous with continuous marginal distributions , , , uniformly in .

-

()

Assumption B formalizes the introductory notion of a factor copula; i.e., the unknown copula can be generated by the latent factor structure for a suitable choice of .

3.1 Independent Simulations

Akin to the ‘independent simulation’ scheme known from classical SMM estimation [see, e.g. McFadden (1989), Pakes and Pollard (1989), and Lee (1992)], we generate for a given candidate value a random sample to obtain a version of the auxiliary factor model

| (3.12) |

where . Hence, we sample for each time period a new batch of random variables from and , . More specifically, let and denote the inverse distribution functions of and , , respectively. We may then write and , with , where and denote independent draws of i.i.d. standard uniform random variates which are drawn once. Note that for our estimation procedure we hold the underlying random draws and fixed while is allowed to vary over the compact set . This is important to ensure uniform convergence of simulated moments and to facilitate convergence of the numerical optimization routine used to find ; see Gouriéroux and Monfort (1997, p. 29) and Pakes and Pollard (1989, p. 1048) for further remarks. Since might be unobservable, we will replace the unknown innovation with , where , , represents the generalized residual. The estimator is assumed to be -consistent for the vector satisfying certain mild regularity conditions outlined below; for example, in the empirical application maximum likelihood estimation is used. Therefore, a feasible counterpart of Eq. (3.12) is obtained from

| (3.13) |

3.2 The Estimator

Throughout, the cross-sectional dimension might be large but is considered fixed, while asymptotics are carried out as ; the number of simulation draws can either be fixed or a function of such that as . For the sake of brevity we report only results for the latter case.

Similar to Oh and Patton (2013), estimation aims at minimizing the difference between empirical and simulated rank dependence measures that only depend on the unknown bivariate marginal copulae. Importantly, Assumption B implies also the equivalence at between each of the bivariate marginals copulae of the joint copula from Eq. (2.5), given by , and the bivariate marginals of the joint factor copula from Eq. (3.11), given by , . By block-equidependence,

Put differently, the number of distinct marginal copulae reduces from to block-specific copulae for which if , , and . To illustrate the main idea behind the following SMM estimator, suppose for some and introduce, for some estimator -consistent estimator of satisfying some regularity conditions outlined below, the following two vectors

| (3.14) |

which collect bivariate dependence measures like, for example, Spearman’s , Blomqvist’s , Gini’s , or the measures of quantile dependence used by Oh and Patton (2013, p. 691). Formally, these statistics can be expressed with the help of a suitable collection of bivariate functions as follows

| (3.15) |

where and represent the rank of among and the rank of among , respectively.

The different bivariate dependence measures are then aggregated according to the group-specific factor structure. To provide some intuition, note that and , , can be viewed as sample estimates of the population statistics and . These statistics depend only on the bivariate copulae and , which, due to the block-equidependence, exhibit within-group homogeneity; i.e., each of the statistics depends on the cross-sectional index set only via the group-identifier :

| (3.16) |

Therefore, the following aggregation scheme of bivariate dependence measures is justified

| (3.17) |

We thus obtain the , , vector of empirical dependence measures

and the vector of simulated dependence measures

respectively. Following the literature on extremum estimators [see, e.g., Newey and McFadden (1994, Section 7)], we define, for some stochastically bounded and positive-definite weight matrix , an SMM estimator as an estimator that minimizes the objective function

with , in the sense that

| (3.18) |

3.3 Limiting Normality

As pointed out by Oh and Patton (2013), the objective function is non-differentiable and, in general, does not posses a population counterpart in known closed form. Thus, some care is required in deriving the asymptotic distribution of . Due to the mutual dependence on the covariate, and are not independent, which considerably complicates the analysis and precludes a direct application of the arguments developed by the aforementioned authors. To shed some light, let us recall from Newey and McFadden (1994) that two crucial high-level conditions for asymptotic normality of are (1) limiting normality of the normalized sample ‘moments’ evaluated at and (2) the stochastic equicontinuity of the map . Both conditions are shown to be closely tied to the limiting behaviour of the triangular-array empirical process

| (3.19) |

where denotes the left-continuous generalized inverse function of a distribution function H, and

for , , with , . More specifically, taking Fermanian et al. (2004, Theorem 6) and Bücher and Segers (2013, Lemma 7.2) into account, we can express the -th entry of as a Lebesgue-Stieltjes integral

| (3.20) |

for . Hence, the limiting distribution of can be deduced from the weak convergence of the process , which is readily recognized as the difference between two empirical copula processes. Since filtered data is used, an invariance result with respect to the corresponding statistics based on the unknown counterparts is desirable. If empirical and simulated rank statistics are independent, then it suffices to show that the empirical copula processes based on and share the same weak limit; a proof strategy employed by Oh and Patton (2013) who argue along the lines of Rémillard (2017). Here, we require the somewhat stronger notion of uniform asymptotic negligibility; i.e., we show, under sufficient regularity of the data, that

| (3.21) |

for each , . There exist already similar results in the literature for -mixing processes [see Neumeyer et al. (2019) and Chen et al. (2020) who rely on Dette et al. (2009) and Akritas and Van Keilegom (2001, Lemma 1)]; the underlying stochastic equicontinuity result of Doukhan et al. (1995) is, however, not directly applicable to the triangular-array case considered here. In order to overcome this difficulty, we resort to the FCLT of Andrews and Pollard (1994, Theorem 2.2). The following regularity conditions are assumed to hold:

Assumption C

For each , the -th first-order partial derivative exists and is continuous on the set uniformly in . The same holds for each bivariate copula .

Assumption D

.

-

(D1)

-

()

For each , has density function satisfying , , as or

-

()

For each , the bivariate distribution functions satisfy .

-

()

-

(D2)

For each , density function satisfying and as or .

-

(D3)

and , , are continuous and strictly increasing distribution functions, which are known up to finite dimensional parameter and , respectively.

-

()

, where denotes the marginal density of .

-

()

There exists an integrable function bounding and from above for any and .

-

()

Assumption E

.

-

(E1)

-

()

and the true parameter is element of the compact set .

-

()

and the true parameter is element of the compact set .

-

()

-

(E2)

-

()

Let be a neighborhood around and set . There exists a measurable function with such that

for each , , and any . Moreover, there exists some constant such that for each .

-

()

Let be a neighborhood around and set . There exists a measurable function with such that

for each , .

-

()

-

(E3)

-

()

The process is strictly stationary and -mixing with mixing number , , where for and some .

-

()

The process is strictly stationary and -mixing with mixing number , , where for and some .

-

()

Assumption F

.

Define and . Then, for , , such that are all distinct and are all distinct with values in the matrix

is positive definite and the matrices

are positive semi-definite for any .

Assumption G

are of bounded Hardy-Krause variation; see, e.g., Owen (2005, Definition 2).

The smoothness condition C—due to Segers (2012)—is needed to apply the functional delta method; see also Bücher and Volgushev (2013). Assumptions (D1) and (D2) are similar to regularity conditions imposed by Neumeyer et al. (2019, p. 141); as discussed in Côté et al. (2019) and Omelka et al. (2020), this assumption can be relaxed at the expense of additional technicalities. Assumption (D3) summarizes conditions which, in conjunction with the remaining assumptions, ensure the asymptotic equicontinuity of . When compared to similar conditions used by Manner et al. (2021, Assumption 5), Assumption (D3) is relatively primitive. The assumption is, for example, satisfied if factors and idiosyncratic errors are Gaussian. To give a less trivial example, suppose a scalar factor follows a (standardized) Student’s -distribution with degrees of freedom parameter . Then, Assumption (D3) () is satisfied by setting , where is the inverse of the non-standardized Student’s -distribution so that

see the online supplement for details. Assumption E concerns the marginal time-series models: part (E1) is high-level and can be verified for many estimators of AR-GARCH type-models [see Francq and Zakoïan (2004) for a more primitive underpinning]; part (E2) is similar to Chen and Fan (2006, Assumption N) and means that the gradient vectors of the location and scale functions are locally dominated. The -mixing sizes in part (E3) are chosen as to match the conditions of the FCLT in Andrews and Pollard (1994, Theorem 2.2). Assumption E would, for instance, be satisfied by many stationary AR-GARCH processes with geometric mixing rate; see, e.g., Carrasco and Chen (2002), Fryzlewicz and Rao (2011), or Liu and Yang (2016). Assumption F is a regularity condition needed to establish the weak convergence of the ‘finite-dimensional distributions’ of (3.19) based on an argument borrowed from Boistard et. al (2017). The assumption does not seem overly restrictive as similar results exist for univariate unconditional distributions; see, e.g., Boistard et. al (2017, Lemma 9.5). Bounded variation in the sense of Hardy-Krause, imposed by Assumption G on the functions , ensures an integration by parts formula for bivariate integrals; see Fermanian et al. (2004) and Radulović et al. (2017). Since the identity map or indicators of axis-parallel boxes are of bounded Hardy-Krause variation [see, e.g., Owen (2005)], dependence measures used here and in Oh and Patton (2013) like Spearman’s and quantile dependence can be expressed in terms of Eq. (3.15) using functions that satisfy this assumption. Assumption G implies Riemann-integrability and thus boundedness [see Owen and Rudolf (2021, Lemma 1)], a strong assumption, admittedly, but one which completely suffices here and that could in principle be relaxed as pointed out by Berghaus et al. (2017, Section 3.1).

Proposition 1 distills the main ingredients needed to derive the asymptotic properties of the SMM estimator.

Proposition 1

Remark 1

It is instructive to take a look at the limiting distribution of part (). As shown in Appendix A.24, is a block-symmetric matrix whose -th block is given by the matrix with typical element

with

where is a mean-zero Gaussian process concentrated on such that

where and , , are the bivariate counterparts of and defined in Assumption F. Thus, the limiting distribution of is unaffected by the first-step estimation error, a finding which, in view of Eq. (3.21), was to be expected. A closer inspection of the limiting variance-covariance matrix reveals that the limiting distribution depends on the covariate and the partial derivatives of the copula through the covariance kernel of the Gaussian processes , .

The stochastic equicontinuity result of Proposition 1 provides the link between the pointwise properties of and the asymptotic behavior of . To make the argument precise, an additional set of regularity conditions is imposed.

Assumption H

.

-

(H1)

, is a deterministic positive definite matrix;

-

(H2)

for ;

-

(H3)

is an interior point of the compact set , with

-

(H4)

is differentiable at with dimensional Jacobian matrix such that is nonsingular for

-

(H5)

.

3.4 Standard Errors and Inference

We follow Oh and Patton (2013) by resorting to numerical derivatives and the bootstrap to estimate and the limiting variance-covariance matrix , respectively. The former estimator is almost completely analogous to the one used by Oh and Patton (2013, p. 692); i.e., for a step size define , whose -th column is given by

where denotes the -dimensional vector of zeros with one at -th position.

Contrary to the aforementioned authors, however, the estimator of needs to account for the dependence structure induced by the exogenous regressor. Therefore, we propose standard errors based on bootstrap replications of both empirical and simulated statistics. More specifically, draw for each , , with replacement bootstrap samples , , from , where

with representing the sub-vector of that contains the SMM estimates pertaining to group . Next, denote the corresponding ranks by , , . In view of Eq. (3.15), introduce the bootstrap rank-based dependence measures

| (3.22) |

Akin to the discussion surrounding (3.17), let denote the vector of group-averages of . Following the arguments made by Fermanian et al. (2004, Theorem 5), we can then show that the conditional distribution of consistently estimates the limiting distribution of . Importantly, since the first-step estimation of the location-scale parameters does not contaminate the limiting distribution of , there is no need to adjust for this source of uncertainty as is, for example, done in Gonçalves et al. (forthcoming). Hence, the limiting variance-covariance is consistently estimable by the bootstrap second moment222Throughout, ‘’ indicates that the given probability/moment has been computed under the bootstrap distribution conditional on the original sample. , provided is uniformly square integrable; see, e.g., Brown and Wegkamp (2002, Theorem 7) or Cheng (2015, Lemma 1). Since an estimator of is given by

we can introduce the following consistent estimator of

| (3.23) |

Corollary 1

Suppose that for some and . Then, , as .

Corollary 1 allows to conduct inference about and to obtain the two-step SMM estimator with optimal weight matrix . More primitive conditions under which the the uniform square integrability holds are not readily available. However, as discussed by Hahn and Liao (2021), if this assumption fails, bootstrap standard errors based on are likely to yield conservative tests. Provided , the preceding result can also be used to ascertain overidentifying restrictions based on the Sargan-Hansen type -statistic

| (3.24) |

where , with Critical values for need to be simulated (using estimators of and ) unless the optimal weight matrix is used, in which case the common result obtains; see also Oh and Patton (2013, Proposition 4).

4 Monte Carlo Experiment

The Monte Carlo experiment uses a data generating process similar to that in Oh and Patton (2013, p. 695); that is, we consider an AR(1)-GARCH(1,1) process to describe the evolution of each of assets over time:

| (4.25) |

where with , , denoting the marginal (Gaussian) distribution function of . The copula C is generated by the following ‘block-equidependent’ factor model

| (4.26) |

We consider three groups and , of equal size partitioning the cross-sectional index set; i.e., , with for . The factor and the idiosyncratic component are latent but simulable. It is assumed that , with , where denotes Hansen’s standardized skewed t-distribution with tail thickness parameter and skewness parameter . For the idiosyncratic component, we either consider (called the skew-/ specification) or (called the skew-/normal specification). Turning to the loadings and the estimable factors, we consider two ‘block-equidependent’ specifications similar to the multilevel model of Bai and Wang (2015, Proposition 3); see the summary of Table 4.1 .

| design 1 | design 2 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| loadings | estimable factors | loadings | estimable factors | ||||||

| AR(1) | |||||||||

| AR(1) | |||||||||

| GARCH(1,1) | |||||||||

| WN | |||||||||

Under design 1, loadings on are group specific while the loading on the single estimable factor is common; the latter factor has to be estimated from an AR(1) model. Under design 2, the loading on is common while three estimable factors have group-specific loadings; the estimable factors have to be estimated from an AR(1) model, from a GARCH(1,1) model, or follow observable white noise. Hence, design 1 and design 2 imply 6 unknown copula parameters and , respectively. Estimation of is in both cases based on Spearman’s rank correlation

and quantile dependence

| (4.27) |

Throughout, we set 500, 1,000, 2,000, , and use the identity weight matrix . We make use of quantile dependence for alongside Spearman’s rank correlation, which yields rank-based dependence measures for estimation. Numerical optimization employs a derivative-free simplex search based on MATLAB’s (2019a) fminsearchbnd routine; see D’Errico (2021). The starting values are obtained from a first-step surrogate minimization using MATLAB’s (2019a) surrogateopt optimization for time-consuming objective functions and the individual time-series models are estimated using maximum likelihood.

| feasible | unfeasible | |||||||||||||||

| 15 | 500 | mean | 0.275 | -0.535 | 0.574 | 0.994 | 1.547 | 2.083 | 0.276 | -0.531 | 0.572 | 0.996 | 1.548 | 2.087 | ||

| median | 0.287 | -0.515 | 0.586 | 0.971 | 1.507 | 2.020 | 0.282 | -0.520 | 0.582 | 0.975 | 1.510 | 2.021 | ||||

| var | 0.008 | 0.017 | 0.028 | 0.035 | 0.073 | 0.133 | 0.008 | 0.016 | 0.030 | 0.036 | 0.066 | 0.133 | ||||

| rmse | 0.092 | 0.136 | 0.184 | 0.187 | 0.275 | 0.374 | 0.092 | 0.129 | 0.189 | 0.190 | 0.261 | 0.375 | ||||

| 7.60 | 1.20 | 14.80 | 4.20 | 6.00 | 7.40 | 7.60 | 1.80 | 16.00 | 5.80 | 7.00 | 8.00 | |||||

| 4.20 | 4.60 | |||||||||||||||

| 1,000 | mean | 0.264 | -0.524 | 0.536 | 1.006 | 1.533 | 2.059 | 0.262 | -0.524 | 0.536 | 1.006 | 1.529 | 2.053 | |||

| median | 0.257 | -0.517 | 0.550 | 0.993 | 1.512 | 2.010 | 0.254 | -0.518 | 0.544 | 0.995 | 1.504 | 2.007 | ||||

| var | 0.005 | 0.007 | 0.017 | 0.016 | 0.033 | 0.069 | 0.005 | 0.007 | 0.015 | 0.015 | 0.031 | 0.064 | ||||

| rmse | 0.071 | 0.087 | 0.135 | 0.125 | 0.186 | 0.269 | 0.069 | 0.087 | 0.129 | 0.123 | 0.180 | 0.258 | ||||

| 6.20 | 1.20 | 12.00 | 2.60 | 4.60 | 6.00 | 4.80 | 1.40 | 10.20 | 3.60 | 5.60 | 6.00 | |||||

| 3.60 | 4.20 | |||||||||||||||

| 2,000 | mean | 0.254 | -0.510 | 0.514 | 1.000 | 1.511 | 2.020 | 0.253 | -0.509 | 0.510 | 1.002 | 1.514 | 2.023 | |||

| median | 0.247 | -0.508 | 0.523 | 0.992 | 1.498 | 1.997 | 0.245 | -0.507 | 0.521 | 0.994 | 1.499 | 1.993 | ||||

| var | 0.002 | 0.003 | 0.009 | 0.006 | 0.011 | 0.023 | 0.002 | 0.003 | 0.009 | 0.006 | 0.014 | 0.034 | ||||

| rmse | 0.048 | 0.056 | 0.097 | 0.076 | 0.108 | 0.153 | 0.047 | 0.054 | 0.096 | 0.079 | 0.120 | 0.185 | ||||

| 6.20 | 2.40 | 8.20 | 3.20 | 4.80 | 3.60 | 5.80 | 3.40 | 6.80 | 3.20 | 4.80 | 4.40 | |||||

| 4.80 | 2.60 | |||||||||||||||

| 30 | 500 | mean | 0.240 | -0.510 | 0.505 | 0.998 | 1.498 | 1.999 | 0.240 | -0.509 | 0.503 | 1.002 | 1.506 | 2.009 | ||

| median | 0.240 | -0.497 | 0.512 | 0.982 | 1.467 | 1.956 | 0.240 | -0.495 | 0.518 | 0.985 | 1.470 | 1.959 | ||||

| var | 0.005 | 0.011 | 0.017 | 0.019 | 0.037 | 0.073 | 0.005 | 0.011 | 0.018 | 0.024 | 0.054 | 0.109 | ||||

| rmse | 0.068 | 0.106 | 0.131 | 0.136 | 0.192 | 0.269 | 0.069 | 0.103 | 0.133 | 0.154 | 0.232 | 0.330 | ||||

| 4.20 | 1.40 | 3.80 | 3.40 | 7.80 | 9.00 | 4.20 | 1.20 | 4.20 | 4.40 | 8.40 | 9.40 | |||||

| 2.00 | 2.00 | |||||||||||||||

| 1,000 | mean | 0.243 | -0.508 | 0.488 | 1.006 | 1.505 | 2.001 | 0.243 | -0.508 | 0.488 | 1.006 | 1.506 | 2.001 | |||

| median | 0.240 | -0.499 | 0.498 | 0.995 | 1.494 | 1.982 | 0.241 | -0.498 | 0.499 | 0.994 | 1.493 | 1.980 | ||||

| var | 0.002 | 0.005 | 0.010 | 0.008 | 0.016 | 0.028 | 0.002 | 0.005 | 0.009 | 0.008 | 0.016 | 0.028 | ||||

| rmse | 0.050 | 0.069 | 0.100 | 0.092 | 0.126 | 0.167 | 0.050 | 0.068 | 0.097 | 0.091 | 0.125 | 0.168 | ||||

| 2.60 | 3.40 | 3.00 | 4.40 | 5.80 | 6.60 | 2.40 | 3.20 | 3.80 | 3.60 | 6.00 | 6.80 | |||||

| 2.40 | 1.80 | |||||||||||||||

| 2,000 | mean | 0.248 | -0.506 | 0.497 | 1.003 | 1.506 | 2.007 | 0.248 | -0.504 | 0.496 | 1.003 | 1.506 | 2.006 | |||

| median | 0.247 | -0.501 | 0.501 | 1.000 | 1.497 | 1.984 | 0.245 | -0.501 | 0.501 | 0.998 | 1.498 | 1.983 | ||||

| var | 0.002 | 0.003 | 0.006 | 0.005 | 0.010 | 0.019 | 0.001 | 0.002 | 0.005 | 0.004 | 0.008 | 0.015 | ||||

| rmse | 0.039 | 0.051 | 0.077 | 0.067 | 0.099 | 0.137 | 0.039 | 0.046 | 0.074 | 0.065 | 0.091 | 0.124 | ||||

| 4.20 | 4.60 | 4.40 | 3.40 | 4.80 | 5.40 | 4.20 | 4.60 | 4.60 | 2.80 | 5.00 | 5.00 | |||||

| 3.40 | 2.80 | |||||||||||||||

| feasible | unfeasible | |||||||||||||||

| 15 | 500 | mean | 0.264 | -0.514 | 0.488 | 0.969 | 1.471 | 1.971 | 0.267 | -0.512 | 0.486 | 0.966 | 1.47 | 1.967 | ||

| median | 0.268 | -0.500 | 0.492 | 0.974 | 1.466 | 1.971 | 0.273 | -0.497 | 0.497 | 0.963 | 1.469 | 1.963 | ||||

| var | 0.009 | 0.015 | 0.023 | 0.021 | 0.024 | 0.038 | 0.009 | 0.015 | 0.022 | 0.021 | 0.025 | 0.039 | ||||

| rmse | 0.098 | 0.124 | 0.151 | 0.147 | 0.158 | 0.197 | 0.098 | 0.123 | 0.149 | 0.150 | 0.161 | 0.199 | ||||

| 6.80 | 2.40 | 4.80 | 5.00 | 6.60 | 7.00 | 5.80 | 1.80 | 3.20 | 5.20 | 6.60 | 7.40 | |||||

| 1.20 | 1.00 | |||||||||||||||

| 1,000 | mean | 0.27 | -0.515 | 0.486 | 0.979 | 1.487 | 1.994 | 0.269 | -0.513 | 0.485 | 0.980 | 1.487 | 1.993 | |||

| median | 0.268 | -0.505 | 0.496 | 0.982 | 1.484 | 1.990 | 0.266 | -0.504 | 0.493 | 0.989 | 1.481 | 1.990 | ||||

| var | 0.008 | 0.008 | 0.013 | 0.010 | 0.012 | 0.021 | 0.008 | 0.006 | 0.013 | 0.010 | 0.012 | 0.020 | ||||

| rmse | 0.090 | 0.089 | 0.116 | 0.101 | 0.108 | 0.144 | 0.089 | 0.080 | 0.113 | 0.102 | 0.108 | 0.142 | ||||

| 6.80 | 2.40 | 3.60 | 6.40 | 5.00 | 5.60 | 6.80 | 3.20 | 3.40 | 5.40 | 5.20 | 5.20 | |||||

| 3.20 | 2.60 | |||||||||||||||

| 2,000 | mean | 0.272 | -0.504 | 0.485 | 0.983 | 1.493 | 1.998 | 0.267 | -0.505 | 0.486 | 0.986 | 1.495 | 1.998 | |||

| median | 0.262 | -0.500 | 0.496 | 0.984 | 1.491 | 1.994 | 0.260 | -0.502 | 0.492 | 0.993 | 1.495 | 1.994 | ||||

| var | 0.006 | 0.003 | 0.009 | 0.006 | 0.007 | 0.011 | 0.005 | 0.003 | 0.008 | 0.005 | 0.006 | 0.010 | ||||

| rmse | 0.079 | 0.053 | 0.094 | 0.078 | 0.082 | 0.105 | 0.075 | 0.051 | 0.092 | 0.075 | 0.08 | 0.102 | ||||

| 7.40 | 2.00 | 5.40 | 8.20 | 6.60 | 5.20 | 6.20 | 2.60 | 4.40 | 6.40 | 5.80 | 5.00 | |||||

| 5.80 | 3.60 | |||||||||||||||

| 30 | 500 | mean | 0.235 | -0.507 | 0.487 | 0.993 | 1.484 | 1.971 | 0.235 | -0.508 | 0.485 | 0.993 | 1.484 | 1.971 | ||

| median | 0.242 | -0.491 | 0.502 | 0.997 | 1.480 | 1.958 | 0.240 | -0.494 | 0.492 | 0.991 | 1.481 | 1.956 | ||||

| var | 0.008 | 0.010 | 0.015 | 0.012 | 0.017 | 0.029 | 0.008 | 0.011 | 0.015 | 0.012 | 0.017 | 0.029 | ||||

| rmse | 0.088 | 0.102 | 0.122 | 0.109 | 0.131 | 0.174 | 0.088 | 0.105 | 0.123 | 0.110 | 0.132 | 0.173 | ||||

| 4.20 | 2.00 | 3.00 | 4.60 | 5.40 | 10.40 | 4.40 | 2.20 | 2.80 | 4.40 | 5.20 | 10.00 | |||||

| 1.40 | 1.40 | |||||||||||||||

| 1,000 | mean | 0.241 | -0.507 | 0.481 | 1.004 | 1.499 | 1.991 | 0.241 | -0.508 | 0.480 | 1.004 | 1.500 | 1.991 | |||

| median | 0.240 | -0.499 | 0.490 | 1.005 | 1.496 | 1.979 | 0.241 | -0.500 | 0.485 | 1.004 | 1.497 | 1.978 | ||||

| var | 0.005 | 0.004 | 0.008 | 0.005 | 0.008 | 0.014 | 0.005 | 0.005 | 0.008 | 0.006 | 0.008 | 0.015 | ||||

| rmse | 0.069 | 0.066 | 0.090 | 0.074 | 0.090 | 0.119 | 0.070 | 0.068 | 0.094 | 0.076 | 0.091 | 0.121 | ||||

| 4.20 | 3.80 | 2.40 | 4.40 | 4.40 | 4.60 | 4.40 | 3.20 | 1.80 | 5.00 | 5.20 | 5.00 | |||||

| 2.00 | 2.00 | |||||||||||||||

| 2,000 | mean | 0.247 | -0.504 | 0.490 | 1.001 | 1.501 | 1.999 | 0.247 | -0.505 | 0.490 | 1.001 | 1.501 | 1.999 | |||

| median | 0.246 | -0.500 | 0.492 | 1.003 | 1.500 | 1.991 | 0.243 | -0.500 | 0.491 | 1.003 | 1.498 | 1.990 | ||||

| var | 0.003 | 0.002 | 0.004 | 0.003 | 0.004 | 0.008 | 0.003 | 0.003 | 0.004 | 0.003 | 0.004 | 0.008 | ||||

| rmse | 0.055 | 0.046 | 0.064 | 0.052 | 0.064 | 0.087 | 0.055 | 0.051 | 0.066 | 0.052 | 0.064 | 0.087 | ||||

| 4.60 | 3.80 | 2.60 | 2.80 | 5.20 | 4.60 | 3.80 | 4.40 | 3.20 | 3.40 | 6.40 | 4.60 | |||||

| 3.80 | 3.60 | |||||||||||||||

Tables 4.2, 4.3, 4.4, and 4.5 contain Monte Carlo estimates of mean, median, and variance of the SMM estimator using 500 Monte Carlo iterations333The computations were implemented in Matlab, parallelized and performed using CHEOPS, the DFGfunded (Funding number: INST 216/512/1FUGG) High Performance Computing (HPC) system of the Regional Computing Center at the University of Cologne (RRZK).. Moreover, we report rejection frequencies of two-sided -tests under the null and rejection frequencies of the test of overidentifying restrictions 3.24. Both hypothesis tests are investigated at a nominal significance level of five percent and the test statistics are equipped with the bootstrap standard error (3.23). We use 500 bootstrap replications and set the tuning parameter for the numerical derivative to ; moreover, we use 1,000 random draws to obtain critical values for the test of overidentifying restrictions (3.24). We report results for the feasible and the unfeasible SMM estimator that differ with respect to whether the parameters governing the estimable factors reported in Table 4.1 are estimated (feasible) or treated as known constants (unfeasible). The simulation evidence reveals that, in accordance with the theory, the estimation accuracy increases with . Although some size distortions can be observed for , rejection frequencies are close to the nominal significance level when 1,000. Moreover, the feasible estimator performs almost equally well as its unfeasible counterpart.

| feasible | unfeasible | |||||||||||||||

| 15 | 500 | mean | 0.258 | -0.544 | 0.665 | 1.162 | 1.567 | 1.978 | 0.255 | -0.541 | 0.656 | 1.156 | 1.564 | 1.966 | ||

| median | 0.263 | -0.515 | 0.696 | 1.159 | 1.570 | 1.906 | 0.267 | -0.514 | 0.682 | 1.150 | 1.555 | 1.905 | ||||

| var | 0.008 | 0.019 | 0.067 | 0.063 | 0.048 | 0.170 | 0.008 | 0.018 | 0.072 | 0.061 | 0.047 | 0.155 | ||||

| rmse | 0.090 | 0.144 | 0.306 | 0.298 | 0.230 | 0.413 | 0.089 | 0.141 | 0.311 | 0.292 | 0.225 | 0.395 | ||||

| 8.40 | 1.80 | 14.60 | 9.40 | 4.80 | 13.00 | 8.60 | 1.60 | 12.80 | 7.80 | 3.80 | 11.00 | |||||

| 1.60 | 1.40 | |||||||||||||||

| 1,000 | mean | 0.257 | -0.520 | 0.598 | 1.102 | 1.541 | 1.984 | 0.258 | -0.520 | 0.602 | 1.107 | 1.545 | 1.977 | |||

| median | 0.256 | -0.509 | 0.632 | 1.106 | 1.547 | 1.946 | 0.258 | -0.510 | 0.638 | 1.113 | 1.547 | 1.955 | ||||

| var | 0.005 | 0.006 | 0.052 | 0.038 | 0.029 | 0.066 | 0.005 | 0.007 | 0.054 | 0.037 | 0.029 | 0.048 | ||||

| rmse | 0.072 | 0.083 | 0.248 | 0.219 | 0.174 | 0.257 | 0.071 | 0.085 | 0.253 | 0.221 | 0.176 | 0.221 | ||||

| 7.40 | 0.80 | 10.80 | 8.60 | 4.60 | 7.00 | 6.60 | 0.80 | 13.20 | 8.00 | 5.40 | 6.00 | |||||

| 2.20 | 2.80 | |||||||||||||||

| 2,000 | mean | 0.256 | -0.506 | 0.547 | 1.057 | 1.521 | 1.996 | 0.256 | -0.508 | 0.548 | 1.059 | 1.522 | 1.997 | |||

| median | 0.250 | -0.504 | 0.567 | 1.047 | 1.526 | 1.975 | 0.249 | -0.503 | 0.563 | 1.058 | 1.527 | 1.972 | ||||

| var | 0.003 | 0.003 | 0.042 | 0.026 | 0.016 | 0.029 | 0.003 | 0.003 | 0.043 | 0.025 | 0.016 | 0.035 | ||||

| rmse | 0.054 | 0.053 | 0.209 | 0.172 | 0.127 | 0.171 | 0.054 | 0.057 | 0.212 | 0.169 | 0.128 | 0.186 | ||||

| 6.00 | 2.00 | 13.60 | 10.20 | 5.00 | 6.00 | 6.40 | 3.00 | 12.40 | 9.80 | 4.00 | 6.00 | |||||

| 3.20 | 3.80 | |||||||||||||||

| 30 | 500 | mean | 0.243 | -0.523 | 0.587 | 1.083 | 1.530 | 1.970 | 0.241 | -0.527 | 0.589 | 1.085 | 1.531 | 1.971 | ||

| median | 0.240 | -0.507 | 0.622 | 1.079 | 1.530 | 1.906 | 0.238 | -0.508 | 0.611 | 1.083 | 1.534 | 1.905 | ||||

| var | 0.008 | 0.014 | 0.060 | 0.049 | 0.036 | 0.103 | 0.008 | 0.014 | 0.058 | 0.047 | 0.036 | 0.106 | ||||

| rmse | 0.088 | 0.119 | 0.260 | 0.235 | 0.193 | 0.322 | 0.088 | 0.121 | 0.258 | 0.232 | 0.192 | 0.326 | ||||

| 9.20 | 1.80 | 10.60 | 6.80 | 3.80 | 9.80 | 9.20 | 1.80 | 10.20 | 6.20 | 4.20 | 9.20 | |||||

| 1.40 | 1.00 | |||||||||||||||

| 1,000 | mean | 0.249 | -0.510 | 0.543 | 1.048 | 1.521 | 1.996 | 0.248 | -0.509 | 0.532 | 1.038 | 1.519 | 1.997 | |||

| median | 0.241 | -0.501 | 0.566 | 1.048 | 1.519 | 1.952 | 0.241 | -0.498 | 0.543 | 1.041 | 1.514 | 1.964 | ||||

| var | 0.005 | 0.005 | 0.046 | 0.032 | 0.020 | 0.055 | 0.004 | 0.005 | 0.049 | 0.035 | 0.020 | 0.057 | ||||

| rmse | 0.068 | 0.073 | 0.218 | 0.186 | 0.142 | 0.235 | 0.067 | 0.071 | 0.223 | 0.190 | 0.144 | 0.239 | ||||

| 6.80 | 3.00 | 9.20 | 7.00 | 5.00 | 6.20 | 8.80 | 2.40 | 10.40 | 8.00 | 5.40 | 5.80 | |||||

| 2.00 | 2.60 | |||||||||||||||

| 2,000 | mean | 0.247 | -0.502 | 0.512 | 1.019 | 1.505 | 1.990 | 0.247 | -0.501 | 0.509 | 1.018 | 1.504 | 1.990 | |||

| median | 0.243 | -0.499 | 0.520 | 1.020 | 1.503 | 1.981 | 0.243 | -0.499 | 0.516 | 1.017 | 1.499 | 1.981 | ||||

| var | 0.002 | 0.002 | 0.028 | 0.018 | 0.010 | 0.017 | 0.002 | 0.002 | 0.028 | 0.018 | 0.010 | 0.016 | ||||

| rmse | 0.045 | 0.049 | 0.167 | 0.137 | 0.102 | 0.130 | 0.044 | 0.046 | 0.168 | 0.135 | 0.102 | 0.126 | ||||

| 5.60 | 3.20 | 7.20 | 6.80 | 3.80 | 5.80 | 4.60 | 3.60 | 7.40 | 6.60 | 3.60 | 6.00 | |||||

| 4.80 | 4.20 | |||||||||||||||

| feasible | unfeasible | |||||||||||||||

| 15 | 500 | mean | 0.237 | -0.534 | 0.613 | 1.106 | 1.519 | 1.888 | 0.238 | -0.533 | 0.613 | 1.106 | 1.521 | 1.883 | ||

| median | 0.245 | -0.517 | 0.614 | 1.099 | 1.521 | 1.887 | 0.255 | -0.516 | 0.609 | 1.100 | 1.525 | 1.896 | ||||

| var | 0.008 | 0.016 | 0.059 | 0.053 | 0.054 | 0.037 | 0.008 | 0.016 | 0.062 | 0.056 | 0.054 | 0.045 | ||||

| rmse | 0.089 | 0.130 | 0.267 | 0.253 | 0.234 | 0.224 | 0.089 | 0.130 | 0.273 | 0.259 | 0.234 | 0.242 | ||||

| 5.40 | 1.00 | 6.60 | 3.40 | 2.60 | 9.00 | 5.60 | 0.80 | 7.40 | 3.00 | 2.00 | 9.40 | |||||

| 1.20 | 1.00 | |||||||||||||||

| 1,000 | mean | 0.241 | -0.515 | 0.563 | 1.064 | 1.513 | 1.937 | 0.242 | -0.516 | 0.567 | 1.065 | 1.515 | 1.935 | |||

| median | 0.247 | -0.503 | 0.586 | 1.075 | 1.516 | 1.939 | 0.247 | -0.506 | 0.588 | 1.074 | 1.527 | 1.934 | ||||

| var | 0.005 | 0.006 | 0.040 | 0.035 | 0.032 | 0.020 | 0.005 | 0.007 | 0.039 | 0.035 | 0.031 | 0.021 | ||||

| rmse | 0.072 | 0.082 | 0.211 | 0.197 | 0.178 | 0.155 | 0.071 | 0.085 | 0.209 | 0.199 | 0.177 | 0.159 | ||||

| 5.80 | 1.40 | 8.00 | 3.40 | 2.80 | 5.60 | 6.00 | 1.60 | 8.00 | 4.40 | 2.60 | 6.00 | |||||

| 1.60 | 1.60 | |||||||||||||||

| 2,000 | mean | 0.248 | -0.506 | 0.532 | 1.034 | 1.500 | 1.968 | 0.249 | -0.507 | 0.536 | 1.035 | 1.500 | 1.967 | |||

| median | 0.248 | -0.506 | 0.547 | 1.029 | 1.502 | 1.966 | 0.249 | -0.505 | 0.556 | 1.033 | 1.505 | 1.967 | ||||

| var | 0.003 | 0.003 | 0.028 | 0.020 | 0.015 | 0.011 | 0.003 | 0.003 | 0.027 | 0.019 | 0.015 | 0.011 | ||||

| rmse | 0.058 | 0.052 | 0.170 | 0.144 | 0.122 | 0.108 | 0.057 | 0.053 | 0.170 | 0.144 | 0.124 | 0.109 | ||||

| 4.60 | 3.60 | 8.00 | 3.80 | 2.80 | 5.60 | 4.40 | 3.20 | 7.60 | 4.40 | 2.80 | 5.40 | |||||

| 1.20 | 1.20 | |||||||||||||||

| 30 | 500 | mean | 0.224 | -0.523 | 0.567 | 1.053 | 1.501 | 1.914 | 0.225 | -0.523 | 0.564 | 1.048 | 1.501 | 1.914 | ||

| median | 0.229 | -0.510 | 0.585 | 1.060 | 1.503 | 1.915 | 0.230 | -0.509 | 0.577 | 1.052 | 1.496 | 1.912 | ||||

| var | 0.008 | 0.011 | 0.046 | 0.039 | 0.044 | 0.029 | 0.008 | 0.012 | 0.045 | 0.039 | 0.043 | 0.030 | ||||

| rmse | 0.094 | 0.109 | 0.224 | 0.204 | 0.210 | 0.191 | 0.094 | 0.111 | 0.222 | 0.203 | 0.207 | 0.194 | ||||

| 7.80 | 0.80 | 5.00 | 2.20 | 3.00 | 8.40 | 7.20 | 1.00 | 4.40 | 2.00 | 2.00 | 8.00 | |||||

| 1.40 | 1.60 | |||||||||||||||

| 1,000 | mean | 0.236 | -0.511 | 0.534 | 1.025 | 1.500 | 1.955 | 0.234 | -0.510 | 0.530 | 1.023 | 1.503 | 1.956 | |||

| median | 0.230 | -0.504 | 0.534 | 1.034 | 1.503 | 1.953 | 0.232 | -0.504 | 0.526 | 1.026 | 1.509 | 1.957 | ||||

| var | 0.005 | 0.005 | 0.031 | 0.027 | 0.022 | 0.017 | 0.005 | 0.005 | 0.033 | 0.025 | 0.022 | 0.016 | ||||

| rmse | 0.074 | 0.069 | 0.179 | 0.166 | 0.150 | 0.136 | 0.071 | 0.069 | 0.183 | 0.160 | 0.147 | 0.135 | ||||

| 7.40 | 1.80 | 5.60 | 2.40 | 2.00 | 5.80 | 6.80 | 2.60 | 6.20 | 2.20 | 2.80 | 5.00 | |||||

| 1.60 | 1.60 | |||||||||||||||

| 2,000 | mean | 0.244 | -0.504 | 0.518 | 1.018 | 1.494 | 1.977 | 0.244 | -0.504 | 0.514 | 1.014 | 1.493 | 1.978 | |||

| median | 0.237 | -0.501 | 0.538 | 1.016 | 1.500 | 1.973 | 0.239 | -0.502 | 0.532 | 1.013 | 1.497 | 1.976 | ||||

| var | 0.003 | 0.002 | 0.021 | 0.014 | 0.011 | 0.009 | 0.003 | 0.002 | 0.022 | 0.015 | 0.012 | 0.009 | ||||

| rmse | 0.053 | 0.047 | 0.147 | 0.121 | 0.107 | 0.097 | 0.054 | 0.047 | 0.150 | 0.125 | 0.108 | 0.097 | ||||

| 5.40 | 3.60 | 6.20 | 4.40 | 3.00 | 5.20 | 6.40 | 3.20 | 7.20 | 4.40 | 3.20 | 5.20 | |||||

| 3.00 | 3.00 | |||||||||||||||

5 Empirical Application

We apply the above to study the cross-sectional dependence between companies matching the first four largest groups of the S&P 100 found by Oh and Patton (2021, Table 4). Specifically, we consider daily close prices, adjusted for stock splits and dividends from January 2014 to January 2020 resulting in 1,461 trading days.

| Group 1 (‘Pharma’) | Group 2 (‘Finance’) | Group 3 (‘Oil & Gas’) | Group 4 (‘Transport’) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Abbott Lab. | ABT | 14 | Bank Of Am | BAC | 25 | Apache | APA | 36 | Caterpillar | CAT | ||||

| 2 | AbbVie | ABBV | 15 | Bank Of NY | BK | 26 | Baker Hughes | BHI | 37 | Emerson Ele | EMR | ||||

| 3 | Amgen | AMGN | 16 | Citigroup Inc | C | 27 | Conocophillips | COP | 38 | Fedex | FDX | ||||

| 4 | Baxter | BAX | 17 | Capital One | COF | 28 | Chevron | CVX | 39 | Honeywell Int | HON | ||||

| 5 | Biogen | BIIB | 18 | Goldman Sachs | GS | 29 | Devon | DVN | 40 | 3M | MMM | ||||

| 6 | Bristol-Myers | BMY | 19 | Jpmorgan | JPM | 30 | Halliburton | HAL | 41 | Norfolk South | NSC | ||||

| 7 | Gilead | GILD | 20 | Metlife | MET | 31 | Nat. Oilwell | NOV | 42 | Union Pacific | UNP | ||||

| 8 | Johnson & J | JNJ | 21 | Morgan Stanley | MS | 32 | Occidental | OXY | 43 | United Parcel | UPS | ||||

| 9 | Lilly Eli | LLY | 22 | Regions Fin | RF | 33 | Schlumberger | SLB | |||||||

| 10 | Medtronic | MDT | 23 | US Bancorp | USB | 34 | Williams Co | WMB | |||||||

| 11 | Merck | MRK | 24 | Wells Fargo | WFC | 35 | Exxon Mobil | XOM | |||||||

| 12 | P fizer | PFE | |||||||||||||

| 13 | Unitedhealth | UNH | |||||||||||||

Since gold often acts as an hedge and/or a safe haven for stock markets, its price may convey information about the inter-dependencies between stock returns; see, e.g., Baur and McDermott (2010). Hence, we examine the extent to which information on gold prices can help us to describe the cross-sectional dependence structure among the 43 companies. The conditional mean of the (percentage) logarithmic return of the -th stock price , , is modeled as an AR(1) process augmented with the first lag of the (percentage) logarithmic change of the three p.m. gold fixing price in London bullion market

| (5.28) |

while, similar to Oh and Patton (2013, 2017, 2021), the conditional variance is assumed to follow a GJR-GARCH(1,1) model

| (5.29) |

As we clearly fail to reject the null hypothesis444The -value of a Wald test with Newey-West standard errors is about . of a zero conditional mean based on an AR(1) specification with unrestricted constant, a GJR-GARCH(1,1) model is considered for the gold price

| (5.30) |

Thus, the use of as an estimable factor is justified because, as mentioned earlier, the logarithmic transformation fits into the location specification (2.8). Table 5.2 summarizes descriptive statistics alongside the results from quasi maximum-likelihood estimation with skewed Student’s -distributed innovations. The stock returns are left-skewed and leptokurtic with conditional mean and variance dynamics that are similar to findings from the literature; see, e.g., Bollerslev et al. (1994). Note that the distribution of (gold), while also leptokurtic, is right-skewed.

| Mean | 10% | 25% | Median | 75% | 90% | Gold |

|---|---|---|---|---|---|---|

| Mean | -0.0399 | -0.0012 | 0.0277 | 0.0520 | 0.0132 | |

| Standard Dev | 1.1518 | 1.2614 | 1.4962 | 1.6701 | 2.2298 | 0.8119 |

| Skewness | -1.1644 | -0.8172 | -0.3015 | -0.0717 | 0.0902 | 0.2363 |

| Kurtosis | 5.2379 | 5.7804 | 6.4064 | 10.2722 | 16.7054 | 5.1414 |

| Constant | -0.0387 | -0.0005 | 0.0243 | 0.0503 | 0.0617 | |

| AR(1) | -0.0172 | 0.0003 | 0.0189 | 0.0370 | 0.0453 | |

| Gold | -0.0138 | 0.0057 | 0.0315 | 0.0427 | 0.0645 | |

| Constant | 0.0217 | 0.0349 | 0.0916 | 0.1656 | 0.2758 | 0.0043 |

| ARCH | 0.0000 | 0.0033 | 0.0171 | 0.0414 | 0.0546 | 0.0265 |

| Leverage | 0.0555 | 0.0699 | 0.1141 | 0.1465 | 0.2021 | -0.0021 |

| GARCH | 0.7383 | 0.8050 | 0.8766 | 0.9335 | 0.9575 | 0.9680 |

| 3.9098 | 4.2967 | 4.8267 | 5.8873 | 6.5596 | 5.6674 | |

| -0.1088 | -0.0825 | -0.0634 | -0.0358 | -0.0187 | 0.0433 |

Turning to the specification of the cross-sectional distribution of the 43 companies, we use various skewed-t factor models, inspired by Oh and Patton (2013, 2017), as our benchmark specifications for the copula. Based on Table 5.1 we consider the following block-equidependent design

| (5.31) |

where , , , and . We assume that , , and , while factors and idiosyncratic errors are mutually independent. We use the following four versions of Eq. (5.31), labeled A1, A2, A3, and A4, imposing certain restrictions on the loadings: specification A1 is a one-factor equidependent model so that and ; specification A2 is a one-factor block-equidependent model with ; specification A3 has a common factor with common loading and group-specific factors with group-specific loadings; specification A4 does not impose any restrictions and allows for a common factor and group-specific factors, both with group-specific loadings. The following competitor for the copula is generated from a factor model with estimable gold factor:

| (5.32) |

where . Similar to Eq. (5.31), four versions of Eq. (5.32), labeled B1, B2, B3, and B4, are considered: specification B1 allows for group-specific loadings on a common simulable factor and imposes ; specification B2 imposes but allows for group-specific simulable factors with group-specific loadings; specifications B3 and B4 allow for group-specific loadings assuming a common simulable factor , (B3) and group-specific simulable factors , (B4), respectively.

| Panel A: w/o gold factor | A1 | A2 | A3 | A4 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Identity | Optimal | Identity | Optimal | Identity | Optimal | Identity | Optimal | ||||||

| restrictions | |||||||||||||

| -0.2207 | -0.2172 | -0.1782 | -0.1563 | -0.3652 | -0.2687 | -0.2780 | -0.2730 | ||||||

| -0.0320 | -0.0334 | -0.0300 | -0.0283 | -0.1726 | -0.1168 | -0.0976 | -0.0926 | ||||||

| 0.1740 | 0.1596 | 0.0749 | 0.0689 | 0.1200 | 0.1205 | 0.1119 | 0.1133 | ||||||

| 0.0368 | 0.0384 | 0.0263 | 0.0250 | 0.0372 | 0.0340 | 0.0418 | 0.0393 | ||||||

| 0.8497 | 0.8282 | 0.9655 | 0.9217 | 0.8751 | 0.8449 | 0.9121 | 0.8632 | ||||||

| 0.0216 | 0.0200 | 0.0246 | 0.0206 | 0.1258 | 0.1335 | 0.1308 | 0.1155 | ||||||

| 1.8174 | 1.7402 | 1.3347 | 1.3255 | ||||||||||

| 0.0581 | 0.0395 | 0.2905 | 0.2409 | ||||||||||

| 1.2697 | 1.2995 | 0.9557 | 0.9657 | ||||||||||

| 0.0339 | 0.0279 | 0.2003 | 0.1860 | ||||||||||

| 1.2467 | 1.1851 | 1.0764 | 1.0130 | ||||||||||

| 0.0366 | 0.0287 | 0.2046 | 0.1559 | ||||||||||

| 0.4007 | 0.3744 | 0.2747 | 0.3414 | ||||||||||

| 0.2775 | 0.2956 | 0.4178 | 0.2795 | ||||||||||

| 1.5668 | 1.5200 | 1.2292 | 1.1235 | ||||||||||

| 0.0994 | 0.0891 | 0.3208 | 0.2813 | ||||||||||

| 0.9156 | 0.9470 | 0.8182 | 0.8397 | ||||||||||

| 0.1302 | 0.1210 | 0.2173 | 0.2027 | ||||||||||

| 0.8729 | 0.8151 | 0.6090 | 0.6121 | ||||||||||

| 0.1355 | 0.1421 | 0.3404 | 0.2515 | ||||||||||

| 0.4961 | 15.7855 | 9.8333 | 34.4458 | 6.2357 | 25.6570 | 4.6589 | 25.7659 | ||||||

| p-value | 0.0030 | 0.0030 | 0.0340 | 0.0025 | 0.1940 | 0.0189 | 0.0100 | 0.0041 | |||||

| Panel B: w/o gold factor | B1 | B2 | B3 | B4 | |||||||||

| Identity | Optimal | Identity | Optimal | Identity | Optimal | Identity | Optimal | ||||||

| restrictions | |||||||||||||

| -0.0976 | -0.1175 | -0.0788 | -0.0560 | ||||||||||

| -0.0517 | -0.0460 | -0.0467 | -0.0428 | ||||||||||

| 0.1155 | 0.0949 | 0.1378 | 0.1212 | 0.1561 | 0.1548 | 0.1556 | 0.1498 | ||||||

| 0.0515 | 0.0428 | 0.0512 | 0.0424 | 0.0694 | 0.0643 | 0.0662 | 0.0597 | ||||||

| 0.6043 | 0.6081 | 0.6028 | 0.5824 | 0.5570 | 0.5389 | 0.5613 | 0.5298 | ||||||

| 0.0724 | 0.0695 | 0.0680 | 0.0632 | 0.0638 | 0.0612 | 0.0634 | 0.0608 | ||||||

| 1.6260 | 1.5912 | 1.6364 | 1.6022 | 1.4083 | 1.3771 | 1.4243 | 1.3509 | ||||||

| 0.0581 | 0.0497 | 0.0588 | 0.0478 | 0.1208 | 0.1065 | 0.1350 | 0.1226 | ||||||

| 1.0245 | 1.0750 | 1.0197 | 1.0591 | 0.9353 | 0.9544 | 0.9404 | 0.9792 | ||||||

| 0.0594 | 0.0501 | 0.0572 | 0.0468 | 0.0813 | 0.0725 | 0.0796 | 0.0783 | ||||||

| 0.9903 | 0.9550 | 0.9901 | 0.9387 | 0.8504 | 0.8275 | 0.8521 | 0.8324 | ||||||

| 0.0611 | 0.0548 | 0.0571 | 0.0495 | 0.0852 | 0.0846 | 0.0857 | 0.0797 | ||||||

| 0.6538 | 0.6227 | 0.6419 | 0.6253 | 0.6666 | 0.6512 | 0.6619 | 0.6613 | ||||||

| 0.0557 | 0.0556 | 0.0510 | 0.0489 | 0.0487 | 0.0441 | 0.0486 | 0.0457 | ||||||

| 0.9378 | 0.9432 | 0.9598 | 0.9839 | ||||||||||

| 0.1384 | 0.1169 | 0.1516 | 0.1259 | ||||||||||

| 0.7151 | 0.7442 | 0.7084 | 0.7246 | ||||||||||

| 0.0814 | 0.0699 | 0.0851 | 0.0822 | ||||||||||

| 0.7675 | 0.7412 | 0.7779 | 0.7345 | ||||||||||

| 0.0769 | 0.0710 | 0.0746 | 0.0732 | ||||||||||

| 4.3537 | 22.2472 | 4.7058 | 23.5429 | 3.9102 | 21.8012 | 4.1245 | 22.1737 | ||||||

| p-value | 0.3350 | 0.0516 | 0.2680 | 0.0356 | 0.0925 | 0.0260 | 0.0805 | 0.0225 | |||||

| Note: SMM point estimates with standard errors below in italics using . Standard errors | |||||||||||||

| and the -values for the overidentifying restrictions test are based on 2,000 and . | |||||||||||||

| The value of the latter test statistic is labeled ; see Eq. (3.24) . | |||||||||||||

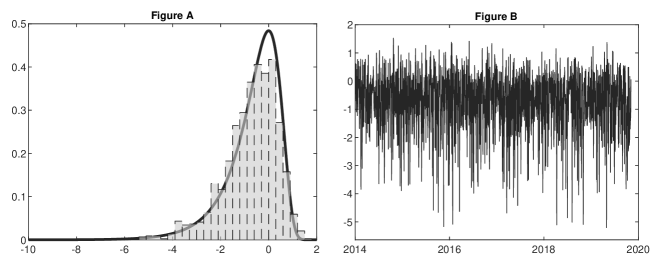

Table 5.3 summarizes the SMM estimation results for the benchmark specification (5.31) as well as for the counterpart with estimable gold factor (5.32) based on the same rank-based dependence measures used in the Monte Carlo study. We set , 2,000, and and report estimation results using identity weighting and ‘optimal’ weighting . The point estimates for the benchmark specifications in the upper panel are in line with the values reported in Oh and Patton (2017, Table 3) and suggest significant (negative) asymmetric dependence and significant tail dependence. As can be deduced from the results of the overidentifying restrictions test (3.24), all specifications but A3 are clearly rejected by the data. Moving to the lower panel, we find results for our competitors with estimable factor. The specifications improve the performance of the benchmark models and cannot (at least for the identity weight matrix) be rejected by the data. Interestingly, conditionally on the estimable gold factor, the asymmetry parameter is smaller in size and no longer statistically significant different from zero. This can be explained by the fact that the estimable gold factor already accounts for (some) asymmetry. To illustrate, Figure 5.1 depicts the distribution of the logarithmic absolute residuals, which is seen to be left-skewed; for comparison, the density of , , is depicted as the solid line in panel A.555If , then has absolutely continuous density f with mean and variance , where is the Euler-Mascheroni constant. The density given by the preceding display is depicted as the solid line in Figure 5.1.

6 Conclusion

We derive the asymptotic properties of an SMM estimator of the unknown parameter vector governing a factor copula model with estimable factors and show how to estimate its limiting variance-covariance matrix consistently. The asymptotic theory is derived from primitive conditions, thereby complementing also the earlier work of Oh and Patton (2013), whose model is nested in our framework. One avenue for future resarch that can be pursued is to consider quasi-Bayesian estimation to alleviate the difficulties of having to deal with a non-smooth objective function. For example, the sample criterion function considered may be shown to fulfill the regularity conditions needed for Laplace-type estimation in Chernozhukov and Hong (2003, section 4.1); see also Hong et al. (2021) for a recent application of this idea to an SMM objective function with overlapping simulation draws.

References

- (1)

- Akritas and Van Keilegom (2001) Akritas, M. G., and I. Van Keilegom (2001). Non-parametric estimation of the residual distribution. Scandinavian Journal of Statistics 28, 549–567. doi:10.1111/1467-9469.00254

- Andrews and Pollard (1994) Andrews, D. W. K., and D. Pollard (1994). An introduction to functional central limit theorems for dependent stochastic processes. International Statistical Review 62, 119–132. doi:10.2307/1403549

- Baur and McDermott (2010) Baur, D. G., and T. K. McDermott (2010). Is gold a safe haven? International evidence. Journal of Banking & Finance 34, 1886–1898. doi:10.1016/j.jbankfin.2009.12.008

- Bai and Wang (2015) Bai, J, and P. Wang. (2015). Identification and bayesian estimation of dynamic factor models. Journal of Business & Economic Statistics 33, 221–240. doi:10.1080/07350015.2014.941467

- Berghaus et al. (2017) Berghaus, B., A. Bücher, and S. Volgushev (2017). Weak convergence of the empirical copula process with respect to weighted metrics. Bernoulli 23, 743–772. doi:10.3150/15-BEJ751

- Bernanke et al. (2005) Bernanke, B. S., J. Boivin, P. Eliasz (2005). Measuring the effects of monetary policy: a factor-augmented vector autoregressive (FAVAR) approach. The Quarterly Journal of Economics 120, 387–422. doi:10.1162/0033553053327452

- Boivin et al. (2009) Boivin, J., M. P. Giannoni, and I. Mihov (2009). Sticky prices and monetary policy: evidence from disaggregated US data. American Economic Review 99, 350–384. doi:10.1257/aer.99.1.350

- Boistard et. al (2017) Boistard, H., H. P. Lopuhaä, and A. Ruiz-Gazen (2017). Functional central limit theorems for single-stage sampling designs. The Annals of Statistics 45, 1728–1758. doi:10.1214/16-AOS1507

- Bollerslev et al. (1994) Bollerslev, T., R. F. Engle, and D. B. Nelson (1994). ARCH Model. in: Engle, R. F., and D. McFadden (Eds.), Handbook of Econometrics, 4, Amsterdam: North-Holland.

- Brown and Wegkamp (2002) Brown, D. J., and M. H. Wegkamp (2002). Weighted minimum mean-square distance from independence estimation. Econometrica 70, 2035–2051. doi:10.1111/1468-0262.00362

- Bücher and Volgushev (2013) Bücher, A., and S. Volgushev (2013). Empirical and sequential empirical copula processes under serial dependence. Journal of Multivariate Analysis 119, 61–70. doi:10.1016/j.jmva.2013.04.003

- Bücher and Segers (2013) Bücher, A., and J. Segers (2013). Extreme value copula estimation based on block maxima of a multivariate stationary time series. Extremes 17, 495–528. doi:10.1007/s10687-014-0195-8

- Caporale et al. (2005) Caporale, G. M., C., Ntantamis, T., Pantelidis, and N. Pittis (2005). The BDS Test as a Test for the Adequacy of a GARCH(1,1) Specification: A Monte Carlo Study. Journal of Financial Econometrics 3, 282–309. doi:10.1093/jjfinec/nbi010

- Carrasco and Chen (2002) Carrasco, M., and X. Chen (2002). Mixing and moment properties of various GARCH and stochastic volatility models. Econometric Theory 18, 17–39. doi:10.1017/S0266466602181023

- Chen et al. (2003) Chen, X., O. Linton, and I. Van Keilegom (2003). Estimation of semiparametric models when the criterion function is not smooth. Econometrica 71, 1591–1608. doi:10.1111/1468-0262.00461

- Chen and Fan (2006) Chen, X., and Y. Fan (2006). Estimation and model selection of semiparametric copula-based multivariate dynamic models under copula misspecification. Journal of Econometrics 135, 125–154. doi:10.1016/j.jeconom.2005.07.027

- Chen et al. (2020) Chen, X., Z. Huang, and Y. Yi (2020). Efficient estimation of multivariate semi-nonparametric GARCH filtered copula models. Journal of Econometrics. doi:10.1016/j.jeconom.2020.07.012

- Cheng (2015) Cheng, G. (2015). Moment consistency of the exchangeably weighted bootstrap for semiparametric M-estimation. Scandinavian Journal of Statistics. 42, 665–684. doi:10.1111/sjos.12128

- Chernozhukov and Hong (2003) Chernozhukov V., and H. Hong (2003). An MCMC approach to classical estimation. Journal of Econometrics, 115, 293–346, doi:10.1016/S0304-4076(03)00100-3

- Côté et al. (2019) Côté, M.-P., C. Genest, and M. Omelka (2019). Rank-based inference tools for copula regression, with property and casualty insurance applications. Insurance: Mathematics and Economics 89, 1–15. doi:j.insmatheco.2019.08.001

- Creal et al. (2013) Creal, D. D., S. J. Koopman, and A. Lucas (2013). Generalized autoregressive score models with applications. Journal of Applied Econometrics 28, 777–795. doi:10.1002/jae.1279

- Creal and Tsay (2015) Creal, D. D., and R. S. Tsay (2015). High dimensional dynamic stochastic copula models. Journal of Econometrics 189, 335-345. doi:10.1016/j.jeconom.2015.03.027

- D’Errico (2021) D’Errico, J. (2021). fminsearchbnd, fminsearchcon. MATLAB Central File Exchange Retrieved April 17, 2021.

- Dette et al. (2009) Dette, H., J. C. Pardo-Fernández, and V. I. Keilegom (2009). Goodness-of-fit tests for multiplicative models with dependent data. Scandinavian Journal of Statistics 36, 782–799. doi:110.1111/j.1467-9469.2009.00648.x

- Doukhan et al. (1995) Doukhan, P., P. Massart, and E. Rio (1995). Invariance principles for absolutely regular empirical processes. Annales de l’I.H.P–Probabilités et statistiques 31, 393–427.

- Fan and Patton (2014) Fan, Y., and A. J. Patton (2014). Copulas in econometrics. Annual Review of Economics 6, 179–200. doi:10.1146/annurev-economics-080213-041221

- Fantazzini (2008) Fermanian, D. (2008). Dynamic copula modelling for value at risk. Frontiers in Finance and Economics 5, 72–108. doi:10.3150/bj/1099579158

- Fermanian et al. (2004) Fermanian, J.-D., D. Radulović, and M. H. Wegkamp (2004). Weak convergence of empirical copula processes. Bernoulli 10, 847–860. doi:10.3150/bj/1099579158

- Francq and Zakoïan (2004) Francq, C., and J.-M. Zakoïan (2004). Maximum likelihood estimation of pure GARCH and ARMA-GARCH processes. Bernoulli 4, 605–637. doi:10.3150/bj/1093265632

- Fryzlewicz and Rao (2011) Fryzlewicz, P., and S. S. Rao (2011). Mixing properties of ARCH and time-varying ARCH processes. Bernoulli 17, 320-346. doi:10.3150/10-BEJ270

- Genest et al. (2007) Genest, C., K. Ghoudi, and B. Rémillard (2007). Rank-Based Extensions of the Brock, Dechert, and Scheinkman Test. Journal of the American Statistical Association 102, 1363–1376. doi:10.1198/016214507000001076

- Giné and Zinn (1990) Giné, E., and J. Zinn (1990). Bootstrapping general empirical measures. Annals of Probability 18, 851 869. doi:10.1214/aop/1176990862

- Glosten et al. (1993) Glosten, L. R., R. Jagannathan, D. E. Runkle (1993). On the relation between the expected value and the volatility of the nominal excess return on stocks. The Journal of Finance 48, 1779–1801. doi:10.1111/j.1540-6261.1993.tb05128.x

- Gonçalves et al. (forthcoming) Gonçalves, S., U. Hounyo, A. J. Patton, and K. Sheppard (forthcoming). Bootstrapping two-stage quasi-maximum likelihood estimators of time series models. Journal of Business & Economic Statistics. doi:10.1080/07350015.2022.2058949

- Gouriéroux and Monfort (1997) Gouriéroux, C., and A. Monfort (1997). Simulation-based Econometric Methods. CORE Lectures. Oxford: Oxford University Press.

- Hahn and Liao (2021) Hahn, J., and Z., Liao (2021). Bootstrap standard error estimates and inference. Econometrica 89, 1963–1977. doi:10.3982/ECTA17912

- Hansen (1994) Hansen, B. (1994). Autoregressive conditional densityestimation. International Economic Review 35, 705–730. doi:10.2307/2527081.

- Hong et al. (2021) Hong, H., H. Li, and J. Li (2021). BLP estimation using Laplace transformation and overlapping simulation draws. Journal of Econometrics 222, 56–72. doi:10.1016/j.jeconom.2020.07.026

- Kosorok (2008) Kosorok, M. R. (2008). Introduction to Empirical Processes and Semiparametric Inference, Springer Series in Statistics, Berlin: Springer.

- Krupskii and Joe (2013) Krupskii, P. and H. Joe (2013). Factor copula models for multivariate data. Journal of Multivariate Analysis 120, 85–101. doi:10.1016/j.jmva.2013.05.001

- Krupskii and Joe (2020) Krupskii, P. and H. Joe (2020). Flexible copula models with dynamic dependence and application to financial data. Econometrics and Statistics 16, 148–167. doi:10.1016/j.ecosta.2020.01.00

- Lee (1992) Lee, J. F. (1992). On efficiency of methods of simulated moments and maximum simulated likelihood estimation of discrete response models. Econometric Theory 8, 518–552. doi:10.1017/S0266466600013207

- Liu and Yang (2016) Liu, R. and L. Yang (2016). Spline estimation of a semiparametric garch model. Econometric Theory 32, 1023–1054. doi:10.1017/S0266466615000055

- Manner et al. (2019) Manner, H., F. Stark, and D. Wied (2019). Testing for structural breaks in factor copula models. Journal of Econometrics 208, 324–345. doi:10.1016/j.jeconom.2018.10.001.

- Manner et al. (2021) Manner, H., F. Stark, and D. Wied (2021). A monitoring procedure for detecting structural breaks in factor copula models. Studies in Nonlinear Dynamics & Econometrics doi:10.1515/snde-2019-0081.

- McFadden (1989) McFadden, D. (1989). A method of simulated moments for estimation of discrete response models without numerical integration. Econometrica 57, 995–1026. doi:10.2307/1913621

- Neumeyer et al. (2019) Neumeyer, N., M. Omelka, and . Hudecová (2019). A copula approach for dependence modeling in multivariate nonparametric time series. Journal of Multivariate Analysis 171, 139–162. doi:10.1016/j.jmva.2018.11.016

- Newey and McFadden (1994) Newey, W. K., and D. McFadden (1994). Large sample estimation and hypothesis testing, in Handbook of Econometrics 4, ed by R. Engle and D. McFadden. Amsterdam: North Holland, 2113–2247. doi:10.1016/S1573-4412(05)80005-4

- Oh and Patton (2013) Oh, D. H., and A. J. Patton (2013). Simulated method of moments estimation for copula-based multivariate models. Journal of the American Statistical Association 108, 689–700. doi:10.1080/01621459.2013.785952

- Oh and Patton (2017) Oh, D. H., and A. J. Patton (2017). Modeling dependence in high dimensions with factor copulas. Journal of Business & Economic Statistics 35, 139–154. doi:10.1080/07350015.2015.1062384

- Oh and Patton (2018) Oh, D. H., and A. J. Patton (2018). Time-varying systemic risk: evidence from a dynamic copula model of CDS spreads. Journal of Business & Economic Statistics 36, 181–195. doi:10.1080/07350015.2016.1177535

- Oh and Patton (2021) Oh, D. H., and A. J. Patton (2021). Factor copula models with estimated cluster assignments. Finance and Economics Discussion Series 2021-029, Washington: Board of Governors of the Federal Reserve System. doi:doi.org/10.17016/FEDS.2021.029

- Omelka et al. (2020) Omelka, M., N. Neumeyer, and . Hudecová (2020). Maximum pseudo-likelihood estimation based on estimated residuals in copula semiparametric models. Scandinavian Journal of Statistics, 1–41. doi:10.1111/sjos.12498

- Opschoor et al. (2020) Opschoor, A., Lucas, A, Barra, I., and D. van Dijk (2020). Closed-form multi-factor copula models with observation-driven dynamic factor loadings. Journal of Business & Economic Statistics doi:10.1080/07350015.2020.1763806

- Owen (2005) Owen, A. B. (2005). Multidimensional variation for quasi-Monte Carlo. in: Fan, J., and G. Li (Eds.), Int. Conf. Statistics in Honour of Professor Kai-Tai Fang s 65th Birthday, 4, Hong Kong: Hong Kong Baptist University.

- Owen and Rudolf (2021) Owen, A. B., and D. Rudolf (2020). A strong law of large numbers for scrambled net integration. SIAM Review 63, 360–372. doi:10.1137/20M1320535

- Pakes and Pollard (1989) Pakes, A., and D. Pollard (1989). Simulation and the asymptotics of optimization estimators. Econometrica 57, 1027–1057. doi:10.2307/1913622

- Patton (2006) Patton, A. (2006). Modelling asymmetric exchange rate dependence. International Economic Review 47, 527–556. doi:10.1111/j.1468-2354.2006.00387.x

- Radulović (2009) Radulović, D. (2009). Another look at the disjoint blocks bootstrap. Test 18, 195–212. doi:10.1007/s11749-007-0091-5

- Radulović et al. (2017) Radulović, D., Wegkamp, M., and Y. Zhao (2017). Weak convergence of empirical copula processes indexed by functions. Bernoulli 23, 3346–3384. doi:10.3150/16-BEJ849

- Rémillard (2017) Rémillard, B. (2017). Goodness-of-fit tests for copulas of multivariate time series. econometrics 5, 1–23. doi:10.3390/econometrics5010013

- Resnick (1999) Resnick, S. (1999). A Probability Path. World Publishing Corporation.

- Segers (2012) Segers, J. (2012). Asymptotics of empirical copula processes under nonrestrictive smoothness assumptions. Bernoulli 18, 764–782. doi:10.3150/11-BEJ387

- Shaw (2006) Shaw, W. (2006). Sampling Student’s distribution–use of the inverse cumulative distribution function. The Journal of Computational Finance 9, 37–73. doi:10.21314/JCF.2006.150

- Stock and Watson (2005) Stock, J. H., and M. W. Watson (2005). Implications of dynamic factor models for VAR analysis. NBER Working Paper 11467. doi:10.3386/w11467

- Tsukahara (2005) Tsukahara, H. (2005). Semiparametric estimation in copula models. Canadian Journal of Statistics 33, 357–375. doi:10.1002/cjs.5540330304

- van der Vaart (1994) van der Vaart, A. W. (1994). Asymptotic Statistics, Cambridge Series in Statistical and Probabilistic Mathematics, Cambridge: Cambridge University Press.

- van der Vaart and Wellner (1996) van der Vaart, A. W., and J. A. Wellner (1996). Weak convergence and empirical processes. New York: Springer.

- White (2001) White, H. (2001). Asymptotic Theory for Econometricians, 2nd ed., Bingley: Emerald.

- Yang (2006) Yang, L. (2006). A semiparametric GARCH model for foreign exchange volatility. Journal of Econometrics 130, 365–384. doi:10.1016/j.jeconom.2005.03.006

Appendix A Technical Appendix

Preliminaries: To begin with, suppose for and some . Next, define the empirical copulae

| (A.1) |

and

| (A.2) |

where , , while and , with denoting neighborhoods around a given parameter as defined by Assumption E. Below, we make frequently use of the identities [see, e.g., Tsukahara (2005) and Segers (2012)]:

| (A.3) |

where

| (A.4) |

and , , with , . Moreover, define the non-centered processes

| (A.5) |

and the centered processes

| (A.6) |

A.1 Proof of Proposition 1

Proof of Proposition 1 (): Recall the definition of the population rank statistics from Eq. (3.16) and note that

for any , . Hence, one gets, in view of Lemma 3 and Lemma 4, the following representation

| (A.7) |

with , and, uniformly in ,

| (A.8) |

with , , ; see Eqs. (A.1) and (A.2). Thus, the claim is due to the weak convergence of and . To see this, note that the functional delta method [cf. van der Vaart and Wellner (1996, Theorem 3.9.4)] in conjunction with Assumption C and Bücher and Volgushev (2013, Theorem 2.4.) yields

| (A.9) |

and

| (A.10) |

where , , and , ; see Eq. (A.6). The claim follows from Lemma 1 and Lemma 2.

Proof of Proposition 1 (): Taking Eq. (3.20), Lemma 3, and Lemma 4 into account, one gets

| (A.11) |

where . We show next that converges weakly to the tight Gaussian process concentrated on by establishing (1) asymptotic tightness and (2) finite dimensional (‘fidi’, henceforth) convergence. (1) Stochastic equicontinuity: The functional delta method yields

| (A.12) |

where

| (A.13) |

with , for . Let , with . We can view as an empirical process indexed by :

| (A.14) |

where . Clearly, has envelope 1. We use Theorem 1 below to establish asymptotic equicontinuity. Specifically, the bracketing number , with , shall be determined; see the discussion surrounding theorem 1 for details. It is well-known [see, e.g, van der Vaart (1994, Example 19.6)] that , with . Since , one gets ; see, e.g., Kosorok (2008, Lemma 9.25). Suppose , , represent the brackets needed to cover . We can then cover with , , where

| (A.15) |

Note, that . Thus, . Now, since is and is uniformly bounded, the conditions of Theorem 1 are satisfied. (2) ‘Fidi’-convergence: By the Cramér-Wold device [see, e.g., White (2001, Proposition 5.1)], it suffices to fix some , with , , and to consider

| (A.16) |

where , with

| (A.17) |

The sequence is , bounded, and, by Assumption B, centered. It thus follows from White (2001, Theorem 5.11) that , with , provided for . Now,

| (A.18) |

where , . Since, is , one gets Next, for any , , one gets

| (A.19) |

where the penultimate equality uses that and , . Since , we get, by the law of total covariance,

say. We are left with showing

Clearly, if are all distinct and are all distinct with values in , then the claim follows by Assumption F. For the cases where not all are distinct or take values in the claim follows from the argument used in the proof of Boistard et. al (2017, Lemma 9.6). Therefore, combining (1) and (2) yields , so that

with

see also Berghaus et al. (2017, Theorem 3.3). To conclude from here, use that are jointly normal as . To see this, note that , where denotes the -dimensional vector of ones with () at -th (-th) position and , with

Weak convergence of follows by the same arguments used to establish weak convergence of . Since is finite, the claim follows.

Proof of Proposition 1 (): Note that we can restrict the event inside the probability to the case where lies in a neighborhood of . To see this, recall from Assumption E that ; i.e., there exists some constant , independent of , such that for any , where

| (A.20) |

Clearly, for sufficiently large , , where the neighborhood has been defined in Assumption E. Hence,

Since, by Lemma 3 and Lemma 4, one has

it suffices to show that

| (A.21) |

To begin with, recall that , . Thus, by a slight abuse of notation, . Therefore, by the triangle inequality

Hence,

Now, suppose for some . Moreover, let us recall from Eq. (A.8) that uniformly in

| (A.22) |

for and , where . Since and are fixed, we are left with showing that for any , there exists some such that

| (A.23) |

In view of Eqs. (A.3) and (A.4), we see that

with and for . Therefore, using an argument similar that in Tsukahara (2005, Appendix B), one obtains

| (A.24) |

A.2 Proof of Corollary 1

Proof of Corollary 1: As argued in Cheng (2015, Lemma 1), it suffices to show that the conditional distribution of converges in probability to the limiting distribution of given in Proposition 1. Specifically, define for any , with , :

where

| (A.25) |

represents the bootstrap analogue of

| (A.26) |