Range Value-at-Risk: Multivariate and Extreme Values

Abstract

The concept of univariate Range Value-at-Risk, presented by Cont et al., (2010), is extended in the multidimensional setting. Traditional risk measures are not well suited when dealing with heavy-tail distributions and infinite tail expectations. The multivariate definitions of robust truncated tail expectations are provided to overcome this problem. Robustness and other properties as well as empirical estimators are derived. Closed-form expressions and special cases in the extreme value framework are also discussed. Numerical and graphical examples are provided to examine the accuracy of the empirical estimators.

Keywords: Multivariate Risk Measures, Dependence, Robustness, Extreme Values.

1 Introduction

Recent progress in understanding specific risks faced by an entity is mainly rising from the emergence of models reflecting more precisely the entity and measures that are used to quantify and represent a company’s global and granular structures. Risk measures are essential for insurance companies and financial institutions for several reasons such as quantifying capital requirements to protect against unexpected future losses and to set insurance premiums for all lines of business and risk categories. Different univariate risk measures have been proposed in the literature. The most common risk measures are Value-at-Risk (VaR) and Tail Value-at-Risk (TVaR). VaR, which represents an -level quantile, found its way through the G-30 report, see Group et al., (1993) for details. Artzner et al., (1999) show that VaR is not a coherent risk measure in addition to not providing any information about the tail of the distribution and thus suggests other specific risk measures such as TVaR, which evaluates the average value over all VaR values at confidence levels greater than , which is a significant measure for heavy-tailed distributions.

Dependencies between risks needs to be taken into account to obtain accurate capital allocation and systemic risk evaluation. For example, systemic risk refers to the risks imposed by interdependencies in a system. Univariate risk measures are not suitable to be employed for heterogeneous classes of homogeneous risks. Therefore, multivariate risk measures have been developed and gained popularity in the last decade.

The notion of quantile curves is employed in Embrechts and Puccetti, (2006), Nappo and Spizzichino, (2009) and Prékopa, (2012) to define a multivariate risk measure called upper and lower orthant VaR. Based on the same idea, Cossette et al., (2013) redefine the lower and upper orthant VaR and Cossette et al., (2015) propose the lower and upper orthant TVaR. Cousin and Di Bernardino, (2013) develop a finite vector version of the lower and upper orthant VaR. A drawback of multivariate VaR is that it represents the boundary of the -level set and no additional tail information is provided, similar to the univariate VaR. Furthermore, relationships holding for univariate risk measures can be different in a multivariate setting.

Most risk measures are defined as functions of the loss distribution which should be estimated from the data. In Cont et al., (2010), risk measurement procedures are defined and analysis of robustness of different risk measures is performed. They point out the conflict between the subadditivity and robustness and propose a robust risk measure called weighted VaR (WVaR). The use of a truncated version of TVaR, defined as Range-Value-at-Risk (RVaR), is suggested by Bignozzi and Tsanakas, (2016). The lower and upper orthant RVaR in the multivariate setting are developed in this paper, in order to provide a new robust multivariate risk measure. We aim to study in details their properties and derive their estimators. We will also focus on extreme value distributions which can be used to model the heavy tail of the data.

The paper is organized as follows. In Section 2, definitions and properties of the univariate are given, with examples in the Extreme Value Theory (EVT) framework. Sections 3.1 and 3.2 define the multivariate lower and upper orthant , respectively. Section 3.3 presents their interesting and desirable properties, such as their behavior under transformations or translation of the multivariate variables and monotonicity. We also develop asymptotic results, the behavior with aggregate risks and we prove their robustness. In Section 3.4, we define the empirical estimator of the lower and upper orthant and we illustrate the accuracy of this estimator graphically. Concluding remarks are given in Section 4

2 Preliminaries

In this section, we present the univariate definition of RVaR and provide resulting measures, based on univariate RVaR, in the EVT framework and in asymptotic scenarios.

2.1 Univariate RVaR

Consider a random loss variable on a probability space with its cumulative distribution function (cdf) . A risk measure for a random variable (r.v.) corresponds to the required amount that has to be maintained such that the financial position is acceptable. Since there are several definitions of risk measures, an appropriate choice becomes crucial for stakeholders.

Definition 2.1.

For a continuous random variable with cumulative distribution function (cdf) , the univariate Range Value-at-Risk at significance level range is defined by

where

is the univariate Value-at-Risk at significance level .

For a continuous random variable with strictly increasing cdf, , is also called the -quantile, where is the inverse function of cdf. VaR fails to give any information beyond the level , However, RVaR quantifies the magnitude of the loss of the worst to cases. When , we obtain a special case of RVaR, which is referred to as TVaR in this article.

Robust statistics can be defined as statistics that are not unduly affected by outliers. In order to establish the robustness of RVaR, we need to define a measure of affectation. Consider a continuous random variable with cdf where is the convex set of cdfs. Notice that a risk measure is distribution-based if when . Hence, we use to represent the distribution-based risk measures. To quantify the sensitivity of a risk measure to the change in the distribution, we use the sensitivity function. This method is used by Cont et al., (2010) and can be explained as the one-sided directional derivative of the effective risk measure at in the direction .

Definition 2.2.

Consider , a distribution-based risk measure of a continuous random variable with distribution function where is the convex set of cdfs. For , set such that . is the probability measure which gives a mass of 1 to . The distribution is differentiable at any and has a jump point at the point . The sensitivity function is defined by

for any such that the limit exists.

The value of sensitivity function for a robust statistic will not go to infinity when becomes arbitrarily large. In other word, the bounded sensitivity function makes sure that the risk measure will not blow up when a small change happens. Accordingly, Cont et al., (2010) show that VaR and RVaR are robust statistics by showing that their respective sensitivity functions are bounded.

2.2 Examples of univariate RVaR in Extreme Value Theory

In this section, we will provide some examples for the discussed risk measures in the EVT framework. Most of the statistical techniques are focused on the behavior of the center of the distribution, usually the mean. However, EVT is a branch in statistics that is focused on the behavior of the tail of the distribution. There are two principle models for extreme values; the block maxima model and the peaks-over-threshold model. The block maxima approach is used to model the largest observations from samples of identically distributed observations in successive periods. The peaks-over-threshold is used to model all large observations that exceed a given high threshold value, denoted .

The limiting distribution of block maxima, from Fisher and Tippett, (1928), is given in the theorem below;

Theorem 2.1.

Let be a sequence of independent random variables having a common distribution function and consider . If there exists norming constants and where and for all and some non-degenerate distribution function such that

then is defined as the Generalized Extreme Value Distribution (GEV) given by

where . A three-parameter family is obtained by defining for a location parameter , a scale parameter , and a shape parameter .

The one-parameter GEV is the limiting distribution of the normalized maxima, but in reality, we do not know the norming constants and , therefore, the three-parameter GEV provides a more general and flexible approach as it is the limiting distribution of the unnomarlized maxima.

Pickands III et al., (1975) and Balkema and De Haan, (1974) show that the theorem below provides a very powerful result regarding the excess distribution function;

Theorem 2.2.

Let be a random variable with distribution function and an upper end-point . If is a distribution function that belongs to the maximum domain attraction of a GEV distribution , then

where

is the excess distribution over the threshold and

for , and when , while when . The parameters and are referred to, respectively, as the shape and scale parameters.

This essentially implies that if is high enough, where is called the Generalized Pareto Distribution (GPD).

Proposition 2.1.

Assume , then for

where

where is the incomplete Gamma function such that and is Euler’s constant defined by . VaR diverges for .

Let , then

for , and where is the logarithmic integral for and has a singularity at .

As a special case, let , then for and , we have that

and diverges for and .

Proof.

See Appendix A. ∎

In addition to the risk measures, it is interesting to observe how the ratio of the risk measures behaves for large confidence levels .

Proposition 2.2.

Assume . Let , then

Proof.

See Appendix A. ∎

Hence, the shape parameter is a strong factor that affects this ratio for large values of . For , TVaR approaches the value of VaR for high values of , while for , TVaR becomes significantly larger than VaR.

Proposition 2.3.

Consider the random variable with cdf and survival . Assume , then for and , where is a high threshold, we have the following

Let , then for any value of , we have that

As a special case, let , then for

where , and TVaR is infinite for .

Proof.

See Appendix A. ∎

has not been explored in the literature of Extreme Value Theory. Therefore, we have derived a closed form expression for . Even though TVaR is infinite for values of , RVaR exists. Thus, RVaR is useful for the cases where , due to its ability to capture an expected value over a range of high extremes. In theory, this might not be representative of the heavy tail, however, in practice, this can be used to eliminate the issue of having an infinite mean for real data, i.e. insurance companies and financial institutions would still be interested in calculating their reserves and economic capital, and it is not possible to hold an infinite amount of reserves. In this scenario, RVaR can be used with high values of and .

In addition to the results of VaR and TVaR, it is interesting to observe how the ratio of the two risk measures behaves for large confidence levels .

Proposition 2.4.

Consider the random variable with cdf . Assume , then for , and , where is a high threshold, we have the following

Proof.

See Appendix A. ∎

Hence, similar to the GEV distribution, the shape parameter is a strong factor that affects this ratio for large values of .

3 Multivariate Lower and Upper Orthant RVaR

In this section, we define the multivariate lower and upper orthant RVaR and study their properties. Examples and illustrations of the findings are provided. Finally, empirical estimators are presented.

3.1 Lower Orthant RVaR

Consider the continuous random vector with joint CDF and joint survival function . Define the random vector with joint cdf and joint survival function , for . Let be a realization of and consider the vector .

Definition 3.1.

Consider a continuous random vector on the probability space with a joint cdf . The lower orthant RVaR at significance level range is given by

where

for

in which the lower orthant VaR at significance level is defined by

where

Proposition 3.1.

For a continuous random vector with joint cdf and for the subvector with joint cdf , can be restated as

for

Proof.

See Appendix A. ∎

Example 3.1.

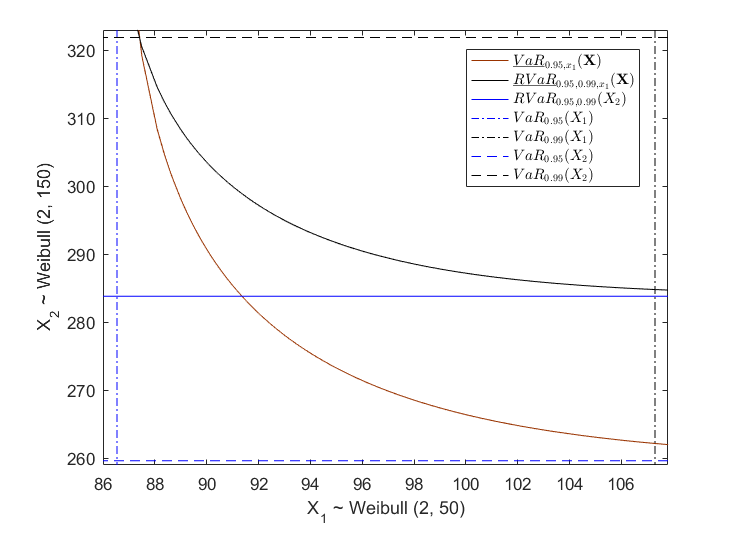

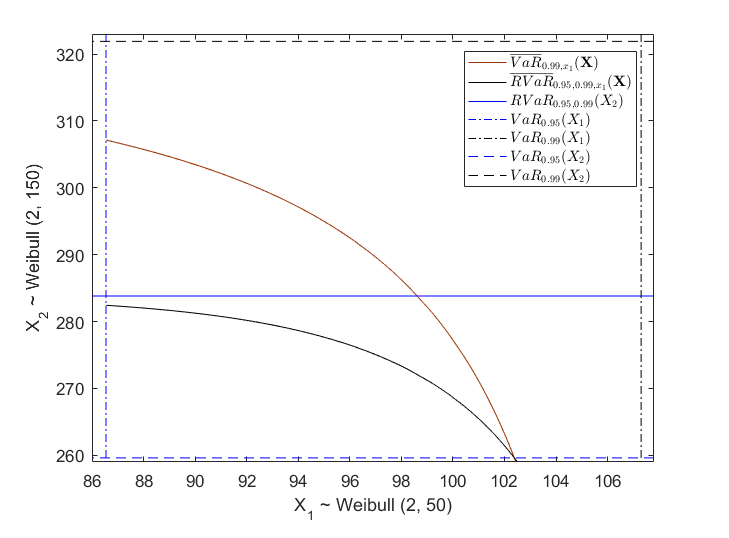

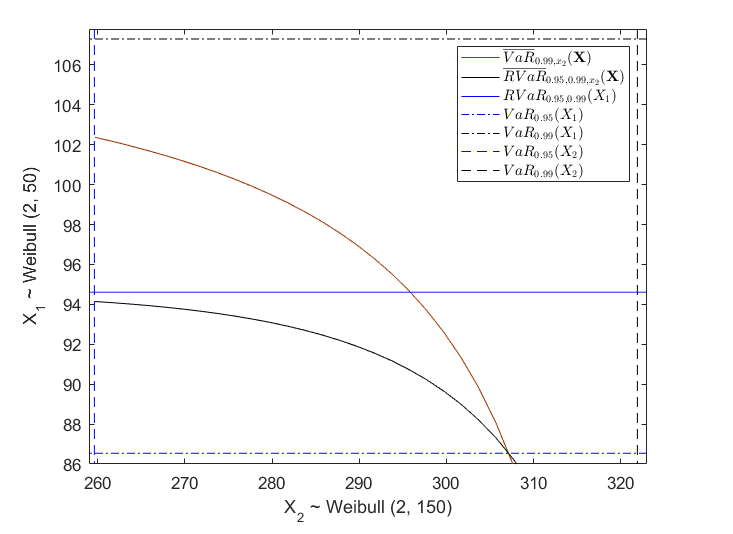

Consider the random vector with joint cdf defined with a Gumbel copula with dependence parameter and marginals Weibull (2, 50) and Weibull (2, 150). Let the confidence level range be and . Then, we get bivariate lower orthant in Figure 1. For comparison, we plot on the same graph.

One can observe from Figure 1 that converges to the univariate RVaR when () approaches infinity. Also, when gets close to , approaches .

By letting , a special case of the lower orthant RVaR is obtained, namely the lower orthant TVaR, as defined, studied and illustrated by Cossette et al., (2015).

3.2 Upper Orthant RVaR

Definition 3.2.

Consider a continuous random vector on the probability space with a joint cdf . The upper orthant at significance level range is given by

where

for

in which the upper orthant at significance level is defined by

where

Similar to the lower orthant RVaR we can define the upper orthant RVaR

in the form of the integration of .

Proposition 3.2.

For a continuous random vector with joint cdf and for the subvector with joint cdf , can be restated as

for

Proof.

See Appendix A. ∎

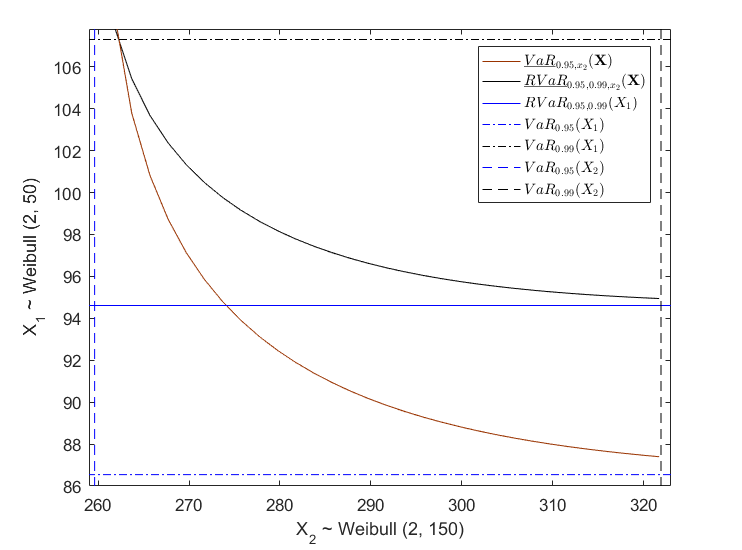

Example 3.2.

One observes from Figure 1 that converges to the univariate when () gets close to the lower support of . Also, when approaches , approaches . As a result, the curves of bivariate RVaR are bounded by the curves of univariate , which is similar to the univariate RVaR.

Analogously as for the lower orthant case, letting , is a special case of the upper orthant which leads to the upper orthant TVaR.

3.3 Properties of Multivariate Lower and Upper Orthant RVaR

For simplicity of notation and proofs, we will consider the bivariate case.

Proposition 3.3.

Let be a continuous random vector.

-

1.

(Translation invariance) For all and , , then

-

2.

(Positive homogeneity) For all and , , then

-

3.

(Monotonicity) Let and be two pairs of risks with joint cdf’s and , respectively. If , then

Proof.

See Appendix A. ∎

Consider the random vectors , and which denote the monotonic, countermonotonic and independent vector, respectively. They have the following relationship

which means according to the Proposition 3.3, we have

and

Example 3.3.

Consider a bivariate random vector which is either comonotonic, countermotonic or independent. We obtain the lower orthant RVaR based on Proposition 3.1. For (),

Let the random vector above be defined with exponential marginal cdfs, i.e. , then we get the following results.

Now, we illustrate some examples of multivariate RVaR in the context of EVT. We present closed form expressions obtained in the independence case. Dependence between random variables is considered in section 3.4.

Example 3.4.

Assume and . Let and consider the independent copula where .

Let and , then,

and

Then by using the above results, and for , we obtain the multivariate lower and upper orthant RVaR, respectively represented by

while for ,

where .

As a special case of , we have that when ,

and

Proof.

See Appendix A. ∎

Proposition 3.4.

Let be a pair of random variables with cdf and marginal distributions and . Assume that is continuous and strictly increasing. Then, for and ,

Moreover,

where (or ) represents the upper (or lower) support of the rv .

Proof.

See Appendix A. ∎

Now, we consider the behavior of aggregate risks defined as follows:

where and denote the aggregate amount of claims for two different business class respectively. and represent the risks within each class, where , such that and .

Unlike univariate TVaR, the univariate RVaR does not satisfy the subadditivity. Hence, it seems impossible to prove that the bivariate RVaR is subadditive. However, if we suppose that (respectively ) is comonotonic, the following results can be obtained.

Proposition 3.5.

Let (respectively ) be comonotonic with cdf’s (respectively ). The dependence structure between and is unknown. Then,

and

Proof.

See Appendix A. ∎

In conclusion, the bivariate RVaR has similar properties to the bivariate VaR and TVaR, such as translation invariance, positive homogeneity and monotonicity. Furthermore, it has an advantage over bivariate VaR and TVaR. Compared to bivariate VaR, bivariate TVaR and RVaR provide essential information about the tail of the distribution. Moreover, and will go to infinity when approaches whereas the bivariate RVaR is bounded in the area . This measure could be useful for insurance companies that must set aside capital for risks that are sent to a reinsurer after having reached a certain level. Assume that the insurance company transfers the risks to the reinsurer when the total losses exceed VaR at level . Then, to comply to solvency capital requirements, the insurance company needs to measure the risks with truncated data. In this case, multivariate RVaR could be helpful.

We will check the robustness of the estimator of bivariate RVaR. Since RVaR is distribution-based, the sensitivity function can be used to quantify the robustness.

Proposition 3.6.

For a pair of continuous random variables with joint cdf and marginals and , the sensitivity function of is given by

which is bounded. Thus, is a robust risk measure.

Proof.

See Appendix A. ∎

Proposition 3.7.

For a pair of continuous random variables with joint cdf and marginals and , let and . Then the sensitivity function of is given by

where

is a bounded function. Thus, is robust.

Proof.

See Appendix A. ∎

Proposition 3.8.

For a pair of continuous random variables with joint survival function and marginals and , the sensitivity function of is given by

The bounded sensitivity function implies is a robust risk measure.

Proof.

See Appendix A. ∎

Proposition 3.9.

For a pair of continuous random variables with joint survival function and marginals and , let and . Then the sensitivity function of is given by

where

The bounded function proves that is robust.

Proof.

See Appendix A. ∎

3.4 Empirical Estimator for Multivariate Lower and Upper Orthant RVaR

Next, we will propose empirical estimators for the lower and upper orthant RVaR, based on the estimators developed by Beck, (2015), and provide numerical examples.

Definition 3.3.

Consider a series of observations with and , . Denote and , the empirical cdf’s (ecdf) for and , , respectively. We define the estimator for the lower orthant for fixed , , by

For large enough, let and , then the above expression can be simplified into

where is the empirical lower orthant for a given and is the ecdf of given the same .

Note, is the smallest value of given such that is larger than . Similarly, we define the empirical estimator of upper orthant RVaR as follows.

Definition 3.4.

Consider a series of observations with and , . Denote and , the empirical survival functions for and , , respectively. We define the estimator for the upper orthant for fixed , , by

For large enough. Let and , then the above expression can be simplified into

where is the empirical upper orthant given and is the empirical survival function of given the same .

The following proposition, based on the proof of the consistency of bivariate VaR by Cousin and Di Bernardino, (2013), shows the consistency of the bivariate RVaR in Hausdorff distance. For and , consider the ball

Denote as the infimum of the Euclidean norm of the gradient vector and as the matrix norm of the Hessian matrix evaluated at for a twice differentiable .

Proposition 3.10.

Let and be twice differentiable on . Assume there exists such that and . Assume for each , is continuous with probability one (wp1) and

Also, let be the consistent estimator of . Then, we have

Proof.

See Appendix A. ∎

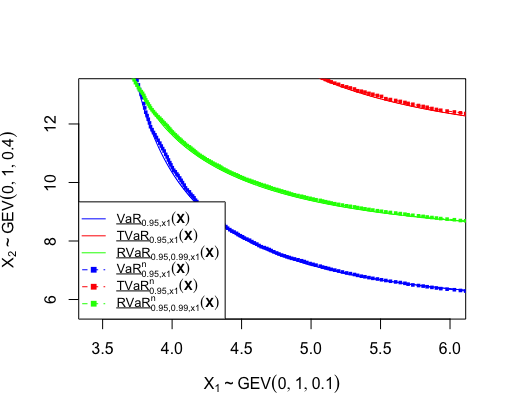

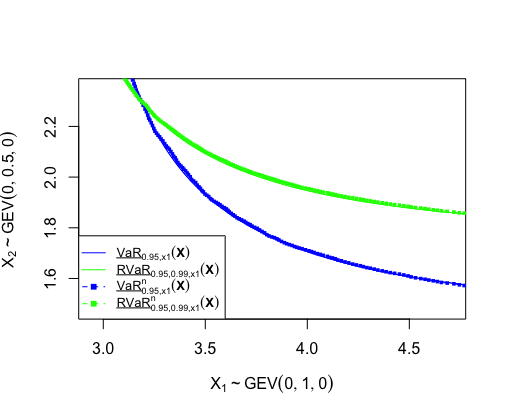

A simulation study is performed to compare the empirical estimators to the theoretical lower and upper orthant . Marginally, the random variables are distributed from GEV distributions. The dependence is represented by an independent copula. 50 simulations are performed for samples of 4000 observations from each marginal distribution and for . The results of the simulation are presented in Figure 3. As shown, the differeneces between the theoretical values and their empirical estimates are negligible. This could be attributed to the robustness and consistency of the empirical estimators of and . The accuracy of the estimates improves with the sample size and value of .

4 Conclusion

In this paper, we introduce the multivariate extension of the RVaR risk measure, which results in a tool employed to assess dependent risks. This tool is particularly useful for heavy-tail distributions. Similar to its univariate counterpart, multivariate lower and upper orthant are defined as the conditional expectation of the lower and upper orthant for large confidence levels. Their properties are discussed, such as translation invariance, positive homogeneity and monotonicity. Subadditivity can be satisfied for aggregated risks if each risk class is monotonic. Moreover, we develop resulting measures with specific extreme value distributions. The method of sensitivity functions to study robustness is extended for distribution-based multivariate RVaR. Finally, the empirical estimators of multivariate RVaR are proposed. The robustness and consistency of such estimators are confirmed. Furthermore, the simulations illustrate the accuracy of the empirical estimators without the need to assume any statistical distributions. RVaR may be extremely relevant in some instances where the loss distribution is characterized with an infinite mean, which results in an infinite TVaR.

Acknowledgements

Mélina Mailhot acknowledges financial support from the Natural Sciences and Engineering Research Council. Roba Bairakdar acknowledges financial support from the Society of Actuaries Hickman Scholar Program.

Appendix A Proofs

Proposition 2.1

Proof.

Finding VaR is straightforward by inverting , where is the three-parameter GEV distribution.

RVaR can be derived from its definition as follows,

where is the logarithmic integral for and has a singularity at . Thus, TVaR diverges for .

TVaR can be directly derived as a special case of RVaR, when .

∎

Proposition 2.2

Proof.

When , we have that

∎

Proposition 2.3

Proof.

Given that , thus we can make use of Theorem 2.2, such that for a high threshold , we can model by a GPD, where we assume that . Note that for , we have that .

Let , then for any value of , we have that

If we assume that , then TVaR can be obtained directly from its definition, as such

Note that if , the integral does not converge.

∎

Proposition 2.4

Proof.

We first observe that

Thus,

Also,

∎

Proposition 3.1

Proof.

Let , then

Note that one has

Then, by letting ,

∎

Proposition 3.2

Proof.

This follows the same reasoning as for Proposition 3.1. ∎

Proposition 3.3

Proof.

We invite the reader to refer to Cossette et al., (2013) for the properties of bivariate VaR to prove the results.

∎

Example 3.4

Proof.

Consider the independent copula and let and

Choose . Then, for , , we have that

and for , we have

where .

Also, for , , we have

and for , we have

An analogous reasoning applies for the result of and .

∎

Proposition 3.4

Proof.

One has that

Thus, integrating this constant on the interval results in . Similarly, we can prove that when approaches the upper bound , approaches . Furthermore, we have that

Combined with , we get the result that

Similarly, we can prove the limit of is also . ∎

Proposition 3.5

Proof.

Define and . If (respectively ) is comonotonic, then there exists a uniform random variable (respectively ) such that (respectively ). Hence,

The other results of Proposition 3.5 are developed the same way. ∎

Proposition 3.6

Proof.

Let be the conditional distribution of knowing , (). For any fixed and , set . The distribution is differentiable at any with and has a jump at the point .

We have that

Then,

As a consquence, the sensitivity function of can be evaluated by

The result shows that has a bounded sensitivity function for any fixed , which means it is a robust statistic. Note that this conclusion coincides with the one associated with the univariate VaR. ∎

Proposition 3.7

Proof.

Let and . Then the sensitivity function of

is given by

where

Furthermore, the sensitivity function of can be obtained when .

Then,

Obviously, it is linear in , which implies that is not a robust statistic. This also coincides with univariate TVaR. ∎

Proposition 3.8

Proof.

Let be the conditional distribution of given , . For any fixed and , set . is differentiable at any with and has a jump at the point .

Then, given that

we have

Hence, the sensitivity function of can be obtained by

As , also has a bounded sensitivity function, meaning it is also robust. And differences in results is because that bivariate lower and upper orthat RVaR are evaluated using cdf and survival function, respectively.

∎

Proposition 3.9

Proof.

Let and . Then the sensitivity function of

is given by

where

Furthermore, the sensitivity function of can be obtained, when and . Then,

Because of their analogous definitions, the sensitivity function of is similar to the one of . Consequently, is not robust. ∎

Proposition 3.10

Proof.

As a result, it can be seen that

Therefore, by the dominated convergence theorem,

Note that the consistency of upper orthant RVaR could be proved in the same way. ∎

References

- Artzner et al., (1999) Artzner, P., Delbaen, F., Eber, J.-M., and Heath, D. (1999). Coherent measures of risk. Mathematical finance, 9(3):203–228.

- Balkema and De Haan, (1974) Balkema, A. A. and De Haan, L. (1974). Residual life time at great age. The Annals of probability, pages 792–804.

- Beck, (2015) Beck, N. (2015). Multivariate Risk Measures and a Consistent Estimator for the Orthant Based Tail Value-at-Risk. PhD thesis, Concordia University.

- Bignozzi and Tsanakas, (2016) Bignozzi, V. and Tsanakas, A. (2016). Parameter uncertainty and residual estimation risk. Journal of Risk and Insurance, 83(4):949–978.

- Cont et al., (2010) Cont, R., Deguest, R., and Scandolo, G. (2010). Robustness and sensitivity analysis of risk measurement procedures. Quantitative finance, 10(6):593–606.

- Cossette et al., (2013) Cossette, H., Mailhot, M., Marceau, É., and Mesfioui, M. (2013). Bivariate lower and upper orthant value-at-risk. European actuarial journal, 3(2):321–357.

- Cossette et al., (2015) Cossette, H., Mailhot, M., Marceau, É., and Mesfioui, M. (2015). Vector-valued tail value-at-risk and capital allocation. Methodology and Computing in Applied Probability, 3(18):653–674.

- Cousin and Di Bernardino, (2013) Cousin, A. and Di Bernardino, E. (2013). On multivariate extensions of value-at-risk. Journal of Multivariate Analysis, 119:32–46.

- Embrechts and Puccetti, (2006) Embrechts, P. and Puccetti, G. (2006). Bounds for functions of multivariate risks. Journal of multivariate analysis, 97(2):526–547.

- Fisher and Tippett, (1928) Fisher, R. A. and Tippett, L. H. C. (1928). Limiting forms of the frequency distribution of the largest or smallest member of a sample. In Mathematical Proceedings of the Cambridge Philosophical Society, volume 24, pages 180–190. Cambridge University Press.

- Group et al., (1993) Group, G. D. S. et al. (1993). Derivatives: Practices and principles (washington dc, group of thirty).

- Nappo and Spizzichino, (2009) Nappo, G. and Spizzichino, F. (2009). Kendall distributions and level sets in bivariate exchangeable survival models. Information Sciences, 179(17):2878–2890.

- Pickands III et al., (1975) Pickands III, J. et al. (1975). Statistical inference using extreme order statistics. the Annals of Statistics, 3(1):119–131.

- Prékopa, (2012) Prékopa, A. (2012). Multivariate value at risk and related topics. Annals of Operations Research, 193(1):49–69.