Asymptotic distributions for estimated expected functionals of general random elements

Abstract

We consider an estimation problem of expected functionals of a general random element that values in a metric space. If the functional is written by an explicit function of some unknown parameters, we can estimate it by plugging-in a suitable estimator into the function, and we can find the asymptotic distribution by a well-known delta method. However, if the functional is implicit in the parameters, it causes a problem of specifying asymptotic distribution. This paper gives a general condition to specify the asymptotic distribution even if the functional is implicit in the parameters, and further investigates it in detail when the random elements are semimartingales with jumps.

Key words: Expected functional, asymptotic distribution, derivative process, semimartingale.

MSC2020: 62E20; 62M20.

1 Introduction

Let be a probability space, and be a metric space with norm . Consider a -valued random element with an unknown parameter , and the distribution of is . Suppose that there exists the true value , and we are interested in inference for the following expected functional of :

where .

Such a expected functional appears in many statistical problem, where is not only an Euclidean space, but also a functional space. When is written in explicit function of , we can estimate it as a plug-in estimator with a suitable estimator of plugged-in, and it will be easy to evaluate the statistical error by, e.g., the delta method: for example, if is differentiable and is asymptotically normal with asymptotic variance , then is also asymptotically normal with asymptotic variance ; see, e.g., Corollary 2.1, below. However, it is not practicable when is implicit in , which is our interest in this paper.

For example, consider a case where is a diffusion process, which is a -valued random element. Estimating problem for

| (1.1) |

will appear in a typical financial problem for the pricing an European call option with strike price and interest rate when is a stock price. This functional is generally implicit in except for some special models of . In such a case, Monte Carlo simulation will be used: based on an estimated value of , say , generate many paths from the estimated distribution by simulations, say , and compute the average , which goes to, not , but as , that remains a statistical error. To get information of , we need to know the asymptotic distribution of , but such a statistical error seems often ignored in practice since the asymptotic variance of is not clear.

In this paper, we investigate the specification of asymptotic distribution of even in the case where is possibly implicit in (so the delta method is not available explicitly), when is a random element that values in a general metric space . More precisely, we will find the asymptotic distribution of

| (1.2) |

when as for some random variable and norming sequence . This problem is a very fundamental problem in statistics, and it is well known, in the case where is explicit and differentiable, that the asymptotic distribution is found by the delta method:

However, it seems not discussed sufficiently in a statistical context when is implicit, and especially when is a stochastic process. Formally speaking, we need the following derivative:

where , if and are exchangable. However, the last expectation has a bit problem sisnce the sense of the derivative “” is still not clear.

Such a “derivative” has been considered in sensitivity analysis for expected functionals. For example, when is a Euclidian valued random variable with a parameter in the distribution, Suri [21] discusses an expression of a derivative based on the distribution function. Moreover, when is a stochastic process with the initial value , the map is called a stochastic flow, and the continuity and the differentiability with respect to can be discussed; see., e.g., Protter [16], Chapter V.7 in the case where satisfies a stochastic differential equation.

A similar problem appears in financial computation of Greeks, which are obtained as derivatives of option prices with respect to some specific parameters since those prices are written by expected functionals of underlying stock prices as in, e.g., (1.1). This problem is recently well studied via Malliavin calculus, which has a powerful tool such as “integration-by-parts” formula to compute such derivatives; see, e.g., Davis and Johansson [3], Fournié et al. [5, 6], Gobet and Kohatsu-Higa [10], among others. see also Kohatsu-Higa and Montero [12] as a good guidance. t On the other hand, Chen and Glasserman [2], Glasserman and Liu [9] take the path-wise derivative approach to compute by Monte Carlo simulations; see also Glasserman [8], Chapter 7.

In this paper, we will take a different approach. We consider a differentiability of with respect to in the -sense for to evaluate errors in higher order terms; see the condition A4(), below. Under this approach, the regularity conditions for (1.2) can be an expectation-based and easy to check,

First, we will discuss general conditions to yield asymptotic distributions in both cases where and is a functional space, and then we see the each case in detail. The former is a standard situation, where the delta method is obtained as a special case; see Corollary 2.1, but the latter is performed with a kind of derivative of with respect to ; see Theorem 2.2. The case where are semimartingale that values in -space is important in applications. In this case, the asymptotic distribution can be described in terms of the derivative process of with respect to in -sense. The derivative process is essentially the same as the path-wise derivative discussed in Chen and Glasserman [2], but we will give a different approach and an evaluation for not only a continuous diffusion processes, but also semimartingales with jumps, which is a new contribution on the derivative process because Glasserman and Liu [9] just discuss from the simulations point of view. Our investigation on jump processes indicates that an “error” in (1.2) may get worse when values in -space than the case where values in -space; see Remark 4.2.

The paper is organized as follows. In Section 2, we shall state fundamental conditions to get the asymptotic distribution in a general formulation, and a special case where is described there as a corollary of the general statement as well as the usual delta method. In later sections, we will consider more specific cases. In Section 3, we consider the case where is functional valued, and a sufficient condition to ensure that the asymptotic normality of is given in terms of the norm of the functional space . We shall check the condition in each specific form of the functional. Section 4 is devoted to the case where is described by stochastic differential equations with jumps. The situation differs to a large extent when does not have a jump in the path ( is a -space), compared to when does ( is a -space). The result indicates that we should be careful to use since it may not be asymptotically normal in the case where is a jump process.

Throughout the paper, we use the following notation.

-

•

means that there exists a universal constant such that .

-

•

A -dim Gaussian variable (distribution) with mean and variance-covariance matrix is denoted by . We omit the index .

-

•

For a function and ,

and , constitutes a multilinear form.

-

•

For a function and an integer ,

Note that is a -th order tensor.

-

•

For a -th order tensor ,

-

•

For a -valued random element , for , where a norm on , and write if .

2 Fundamental conditions for asymptotic distributions

2.1 Basic results in general formulation

Assume that a realization of from , say , is given, where is supposed to be a parameter on which the sample size depends. For example, when we observe -samples of i.i.d. variables , it can be regarded as , so represents the number of samples. When is a stochastic process , can be a time-continuous observation in a -time interval: , or it can be discrete samples such as , among others. We assume that a “good” estimator of is given based on the observations , say

We assume that some estimator of , say , is given in a suitable manner. We shall investigate a fundamental condition under which is the asymptotic distribution is specified.

We make the following conditions.

A 1.

For any , .

A 2.

The function is continuous.

A 3.

There exists a diagonal matrix with and such that the estimator satisfies

as , for -dim random variables and .

A4(). There exists a -valued random element such that for and

uniformly in .

Remark 2.1.

As for condition A3, it usually holds that for all in i.i.d.-cases, but there are some examples where the rates of convergence are different among parameters, e.g., for a sequence such that as and constants ,

In such a case, and we have

which is a degenerate random variable; see also Examples 4.1 and 4.3.

Remark 2.2.

In condition A4(), the random element is interpreted as the first derivative of with respect to in the sense of .

Although the following seems to be a simple result, we shall claim it here since it is a basis of the discussion below.

Theorem 2.1.

Proof.

Let , which is independent of the data . Then we have that

where is a random variable values in . We use the mean value theorem in the last equality. Then, under A2, the continuous mapping theorem yields the result. ∎

This theorem immediately leads us a version of the delta method when .

Corollary 2.1.

Consider the case where and be a random variable with probability density in Theorem 2.1. Suppose that is twice differentiable with respect to with . Moreover, suppose A3 holds, and that it holds for the second derivative of in , say , such that

| (2.2) |

Then in (2.1) is given by , and it follows that

where

Proof.

When is not Euclidean, but some functional spaces, the following theorem will be useful to specify the value of in Theorem 2.1.

Theorem 2.2.

Proof.

The assumption A4() with implies that

Then, it follows that

When and both sides are multiplied by , we obtain

The last term converges to zero in probability under A3. This ends the proof. ∎

Example 2.1.

Consider a random variable values on with distribution function and a parameter . Suppose that a positive density exists, and that is bounded for simplicity:

| (2.4) |

We shall consider a “derivative ” after the idea by Suri [21]: we may set

where is a uniform random variable on independent of . This leads us to . Differentiating the both sides, we have that , and that

Under the assumption (2.4), we can easily see by Taylor’s formula that, for any ,

which yields the condition A() with .

3 Expected functionals for stochastic processes

In this section, we consider the case where is a functional space on a compact set , e.g., , , with the sup norm

Without loss of generality, we assume that for notational simplicity, so we consider the case where is a continuous time stochastic process on .

3.1 Functionals of expected integrals

In this section, we are interested in the expected integral-type functionals

for a function . This is the case where with

The marginal distribution of a stochastic process is generally not explicit and the expectation is not clear. In such a case, Theorem 2.2 can be useful to the analysis if the assumption A4() can be confirmed.

Example 3.1.

Suppose that satisfies the following 1-dim stochastic differential equation:

where is a Wiener process and are functions with some “good” regularities and is the unknown parameter. According to Section 4, under some regularities, the derivative process is given as follows.

where and are -valued functions on , which are of the form

This can satisfy

for each and any , which implies A4().

Theorem 3.1.

Suppose that there exists an integer and such that is Lipschitz continuous with respect to , uniformly in :

Moreover, suppose that A4() holds for some , and that

for some with . Then, condition (2.3) holds with

Proof.

We shall check condition (2.3) in Theorem 2.2. In the proof, for notational simplicity we consider only the case where . The general case can be shown in a similar manner.

Let

We note that by A4(). It follows from Taylor’s formula that

where for some random number .

Firstly, it follows from Hölder’s inequality that for with ,

Secondly, noticing that

we see that

Finally, from the Schwartz inequality, it is easy to see that for each ,

where with . Note that such an exists under our assumption since when . As a result, we have that

which implies condition (2.3) in Theorem 2.2 with . Therefore, the proof is completed. ∎

Remark 3.1.

If the function is a “good” function such that a “lower” derivative is Lipschitz continuous, then Theorem 3.1 requires only a “small” for A4 to hold true. The more “violent” the function is, the stronger the integrability condition becomes.

Example 3.2.

Consider a 1-dim (ergodic) diffusion process : for a constant ,

where is unknown, and consider the estimation of

for a constant and a function , which is the case where . See also Example 4.3 for practical applications of this example.

Assume that we have continuous data , and consider the long term asymptotics: . Then, under some regularities, the maximum likelihood estimator of , say , satisfies

where for a stationary distribution , and it can be estimated by, e.g.,

uniformly in (see, e.g., Kutoyants [13]). Therefore, considering the derivative process given in Example 3.1, we have that

where

Therefore an -confidence interval for is given by

In practice, and will be computed by Monte Carlo simulations by a suitable discretization if needed. Of course, the same argument is possible in the case where is discretely observed; cf. Example 4.3.

3.2 Functionals of integrated professes

Let us consider the following quantity: for a function and ,

We use the following notation for simplicity:

for a process . Then, we have the following theorem.

Theorem 3.2.

Suppose that there exists an integer and such that is Lipschitz continuous:

Moreover, suppose that A4() holds for some , and that

for the constant with . Then, condition (2.3) holds with

Proof.

It follows from Jensen’s inequality that

with probability one. Hence, is the derivative of w.r.t. .

We can take the same argument as in Theorem 3.1: we use Taylor’s formula and Hölder’s inequality to obtain

Then, the same argument as in the proof of Theorem 3.1 enables us to check condition (2.3) in Theorem 2.2.

∎

Example 3.3.

When is a stock price, the price of an Asian call option for with maturity and strike price is given by

where is an interest rate and is usually taken as an expectation with respect to the risk-neutral probability. This is approximated as

by a function such that

For example, we can take a function . Then, it follows by the dominated convergence theorem that as if .

Assume that a suitable estimator of is obtained, e.g.,

for a positive-definite matrix . Then, we can apply Theorem 3.2 to , and letting as well as , we have

where

with . Note that this quantity would be computed by Monte Carlo simulation in practice with replaced by , or some estimators based on discrete samples of in practice. We will discuss when the condition A4 holds when is a semimartingale with jumps in Section 4.

Remark 3.2.

According to the proof of Theorem 3.2, we can consider more general functionals for under some smoothness conditions for . That is, suppose that there exists an -valued random variable such that the following inequality holds:

| (3.1) |

for , and the derivative is . Then, the same proof as that of Theorem 3.2 works with

For example, let

for and be a function with bounded derivatives. Then we find that

since it follows that

This argument can include Theorem 3.1.

Remark 3.3.

You might also be interested in the case where is an extreme-type functional such as , which is important when, e.g., , the function stands for the hitting time distribution:

or we can approximate with a bounded smooth function such as, e.g., , among others.

When is a continuous diffusion process, Gobet and Kohatsu [10] obtain a derivative of via Malliavin Calculus. However, in our approach, it is not so easy to find a suitable random variable satisfying the inequality (3.1), except for a trivial case where the derivative process is a constant. One might expect that in general, but it fails. This important case is an open problem.

4 Expected functionals of semimartingales

4.1 Stochastic differential equations with jumps

On a stochastic basis with a filtration , consider a -dim stochastic process that satisfies the following stochastic differential equation (SDE) with a multidimensional parameter :

| (4.1) |

where ; ; , and ; is a -Wiener process. Moreover, , which is the compensated Poisson random measure, where is a Poisson random measure associated with a -Lévy process, say with the Lévy density :

and .

In what follows, we assume that is essentially known: some cases can be rewritten into a model for a known even if has some unknown parameters (see Remark 4.1 below). However, if it is not the case, the situation may be totally different from ours, and the argument in this section would no longer work; see Remark 4.2.

Remark 4.1.

Some cases where the Lévy density depends on an unknown parameter, say , can be rewritten into the form of (4.1) with a known Lévy process by changing the coefficients and , suitably. For example, consider the following SDE:

| (4.2) |

where is the Poisson random measure associated with a compound Poisson process of the form such that is a Poisson process with intensity , and the ’s are i.i.d. sequences with probability density with and . Suppose that is known, but is unknown. In this case, we can rewrite as

where is the Poisson random measure associated with . Then, the SDE (4.2) is written as

where the Lévy density is known. See also Example 4.2.

The semimartingale in (4.1) is a -valued random element. In what follows, we consider a metric space with the sup norm:

We make some assumptions.

B 1.

For each ,

uniformly in .

B 2.

The functions and are twice differentiable in , and the derivatives and are uniformly bounded. Moreover, .

B 3.

The functions and are differentiable in . It follows that

uniformly in .

B 4.

For any ,

B 5.

For any and , .

4.2 Derivative processes

Let be a -dim stochastic process satisfying the following SDE: ,

| (4.3) |

for each , where

In this section, we will show that the above can be the derivative process of with respect to in the sense of . For that purpose, we shall give some preliminary lemmas.

Lemma 4.1.

Let be of polynomial growth. Then ,under B5, it holds for that

Proof.

See Shimizu and Yoshida [18], Lemma 4.1. ∎

Lemma 4.2.

Proof.

It follows from Jensen’s inequality that

| (4.4) |

with

Then, since it holds that from the mean value theorem, Lemma 4.1 and Burkholder-Davis-Gundy’s inequality yield that

It follows from the mean value theorem and assumptions B1 – B3 that

Hence, it follows from B5 that

Similarly, we also have that

Hence, assumption B4 yields that

Finally, Gronwall’s inequality completes the proof. ∎

The next theorem is the consequence of this section.

Theorem 4.1.

Proof.

First, we shall consider the case where . Applying Jensen’s inequality to the -integral part, we see that

| (4.5) |

where

Take and the expectation on both sides to obtain that

Using Burkholder-Davis-Gundy’s inequality and Lemma 4.1, we have that

According to assumptions B1, B2, and Taylor’s formula, we have, e.g.,

where is a random variable between and , . Since the second derivatives are bounded, and from B3, we have that

Similarly, we also have that

For any , we write the binomial expansion of as , where is an integer and or . Note that we have already proved the consequence for with and . Next, we assume that the consequence also holds true for some and any . Then, the Cauchy-Schwartz inequality yields that for ,

This completes the proof. ∎

Remark 4.2.

If the random measure essentially includes unknown parameters, then the derivative process in the sense of cannot exist. To see this, consider a simple case where is a Poisson process with (unknown) intensity : , which is not the case described in Remark 4.1. In this case, we cannot compute the expectation since we do not know the joint distribution of . This consideration indicates that we should be careful when we compute expected functionals of by Monte Carlo simulation when it has an unknown jump part.

Example 4.1 (Lévy processes).

Consider a 1-dim Lévy process starting at :

where is a known Lévy process with and . We set . Then, this is the case of (4.1) with

Hence, the derivative process is a 3-dim Lévy process of the form

Example 4.2.

Consider an O-U process written as

| (4.6) |

where , is a Wiener process, and is a compound Poisson process with known intensity, and the mean of the jumps is Then, the SDE (4.6) is rewritten as

where is the compensated Poisson random measure associated with (see Remark 4.1).

Then, the derivative process satisfies the following SDE:

since . The equation for is an ordinary differential equation for almost all , and the equations for and are O-U type SDEs. Therefore, we can solve these equations explicitly, as follows:

and

| (4.7) |

4.3 Expected functionals for semimartingales

For each , let and

where is a -valued random functional of such that the inequality

| (4.8) |

holds true for some and ; see Remark 3.2 for some examples. Summing up our results in Sections 2, 3 and 4 with Remark 3.2, we can immediately obtain the following result.

Theorem 4.2.

Suppose that the same assumptions as in Theorem 4.1 hold. Moreover, suppose that there exists an integer such that is Lipschitz continuous:

and that for some constant ,

Furthermore, assume that we have an estimator of based on some observations depending on a parameter , say , such that assumption A3 holds true. Then the asymptotic distribution of is specified:

and the deterministic vector is given by

where is given in (4.8).

Example 4.3 (Ornstein-Uhlenbeck type processes).

This is a continuation of the previous Example 4.2. Let us consider the same SDE as (4.6), and consider the expected discounted functional for a constant ,

which is an important quantity in insurance and finance because such a functional can represent an option price when is a stock price (see, e.g., Karatzas and Shereve [11]), or it can represent some aggregated “costs” or “risks” in insurance businesses when is an asset process of the company; see, e.g., Feng and Shimizu [4]. The constant is interpreted as an interest rate.

Here, we shall consider a simple case where :

Noticing that from expression (4.7),

we can compute explicitly as

Suppose that is a compound Poisson process, and that we have a set of discrete samples with for , and assume some asymptotic conditions on and , e.g., and . Although we omit the details of the regularity conditions here, we can construct an asymptotic normal (efficient) estimator of , say , such that

with and a diagonal matrix (see, e.g., Shimizu and Yoshida [18]). In this case, we have , and Theorem 3.1 says that

where

with and

5 Numerical experiments

In this section, we shall illustrate the result of Theorem 4.2 by an example described in Introduction. That is, evaluating the statistical error of Monte Carlo estimation of a European call option based on a diffusion process of the underlying asset. In the experiments, we assume that the asset process is observed discretely in time with the small noise asymptotics, which philosophically corresponds to a kind of long term observations; see, e.g., Shimizu [19], Section 2.3. We first compute estimators of unknown parameters in the process from discrete samples, and compute the price of the European call option by Monte Carlo simulations based on the estimated process, and evaluate the statistical error.

In Section 5.1, we will describe a general framework of the simulations as well as how to construct estimators of unknown parameters in the process. In Section 5.2, we will particularly consider the Black-Scholes model, and investigate the asymptotic distribution of the estimated European call price by the Monte Carlo method.

We used the yuima package in R for simulating paths and discrete sampling from diffusion processes; see Brouste et al. [1] for details.

5.1 European call-type functionals under the small noise diffusions

We assume that the stochastic process satisfies the following stochastic differential equation: for and ,

| (5.1) |

and suppose that we observe discretely at time points in -interval, and write the samples and denote by . Our purpose is to estimate the following expected functional with parameters :

| (5.2) |

Under the small noise asymptotics:

we can see that a minimum contrast estimator

| (5.3) |

with the contrast function

is asymptotically normal:

| (5.4) |

where

see Sørensen and Uchida [20]. There is an another type of estimators as in Uchida [22]. See also Long et al. [14] and Shimizu [19] if is a jump process.

We would like to numerically demonstrate the result of Theorem 4.2 with

and discretely observed diffusions as in (5.1), but is not differentiable at . In order to apply the theorem, we can use the approximation as in Example 3.3 by

Setting , we have by Theorem 4.2 that

| (5.5) |

under the asymptotics (5.4) as well as , where

with and the derivative process . We will compute by Monte Carlo simulations later.

In the next section, we shall numerically illustrate (5.5) by a more concrete model.

Remark 5.1.

We claim that our setting above is a bit different from the financial practical problem since we do not care about the expectation in (5.2), which should be the one with respect to a risk neutral probability although we should consider the parameter estimation under the physical probability measure in financial problem. However, we shall try it just to numerically confirm our theoretical results.

5.2 The Black-Scholes model with small noise

For simulations, we shall consider the standard Black-Scholes assumption:

| (5.6) |

We assume that is observed at , and set the true parameters

| (5.7) |

for generating discrete samples from . Then the minimum contrast estimator (5.3) is given in explicit form:

| (5.8) |

and the Fisher information matrix becomes

We can find the explicit formula for , (5.2) by using the well-known formula of the European call option price:

where and

One may notice that the above formula is a bit different from the usual Black-Scholes formula. As is pointed out in Remark 5.1, we must be careful that the usual formula is under the risk neutral probability, under which the drift parameter corresponds to the interest rate. Since we are now ignoring the risk neutral transform, we have to make a minor modification to the formula.

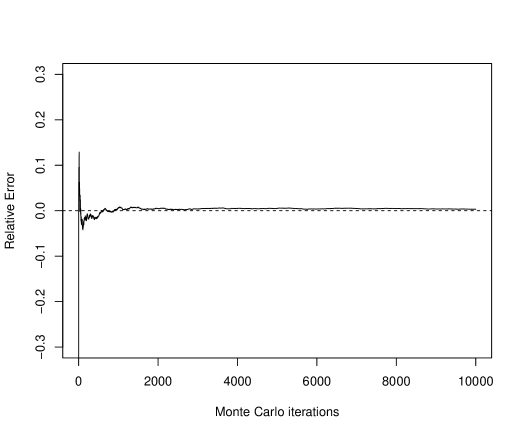

On the other hand, computing by Monte Carlo simulations, we see from Figure 2 showing relative errors for Monte Carlo estimators, say , that 10,000 samples seem to be enough to compute . Therefore, we also take 10,000 samples when we compute an estimator by Monte Carlo simulations, below.

Numerical experiments are done by the following steps:

-

(1)

Generate a path of (5.6), and get discrete samples.

-

(2)

Compute in (5.8), and generate paths of .

-

(3)

Based on paths of (2), compute by a Monte Carlo method:

where is the value of starting from the initial value for the -th sample path.

-

(4)

Compare and the (estimated) distribution of

(5.9) for different sample sizes: and .

In our experiments, we put

Then, we had

by Monte Carlo simulations, and that the asymptotic variance in (5.9) is

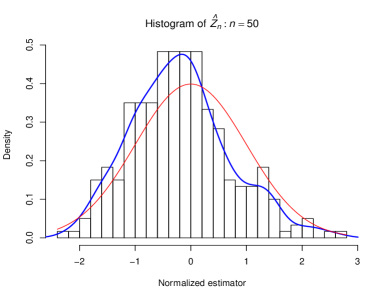

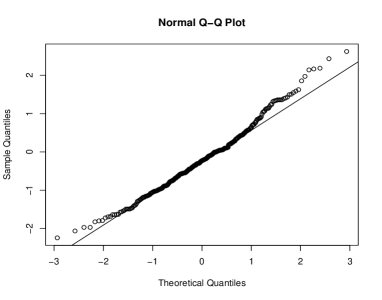

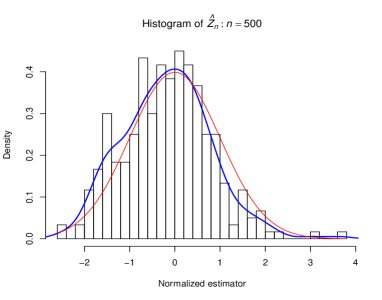

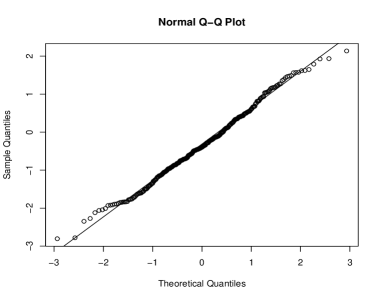

We iterate the steps (1)–(4) 300 times, and show the histograms of and their estimated densities (by the kernel method, which were done by density() in R) as well as the normal QQ-plots in Figures 3 and 4. Then, from their graphs, we can confirm that the asymptotic normality holds true even in the case where sample size is relatively small.

|

|

Acknowledgements. The author expresses the sincere thanks to anonymous referees for detailed suggestions and proposals that makes the paper improve extensively. This research was partially supported by JSPS KAKENHI Grant-in-Aid for Scientific Research (A) #17H01100; (B) #18H00836 and JST CREST #PMJCR14D7, Japan.

References

- [1] Brouste, A.; Fukasawa, M.; Hino, H.; Iacus, S.M.; Kamatani, K.; Koike, Y.; Masuda, H.; Nomura, R.; Ogihara, T.; Shimizu, Y.; Uchida, M. and Yoshida, N. (2014). The YUIMA project: A computational framework for simulation and inference of stochastic differential equations, Journal of Statistical Software, 57, (4),1–51.

- [2] Chen, N. and Glasserman, P. (2007). Malliavin greeks without Malliavin calculus, Stochastic Processes and their Applications, 117, 1689–1723.

- [3] Davis, M.H.A. and Johansson, M. P. (2006). Malliavin Monte Carlo Greeks for jump diffusions, Stochastic Processes and their Applications, 116, 101–129.

- [4] Feng, R. and Shimizu, Y. (2013). On a generalization from ruin to default in a Lévy insurance risk model. Methodol. Comput. Appl. Probab., 15, (4), 773–802.

- [5] Fournié, E.; Lasry, J.; Lebuchoux, J; Lions, P. and Touzi, N. (1999). Applications of Malliavin calculus to Monte Carlo methods in finance, Finance and Stochastics, 3, 391–412.

- [6] Fournié, E.; Lasry, J.; Lebuchoux, J; Lions, P. and Touzi, N. (1999). Applications of Malliavin calculus to Monte Carlo methods in finance II, Finance and Stochastics, 5, 201–236.

- [7] Gentle J.E. (2009). Monte Carlo Methods for Statistical Inference. In: Computational Statistics. Statistics and Computing. Springer, New York, NY.

- [8] Glasserman, P. (2004). Monte Calro Methods in Financial Engineering, Springer-Verlag, New York.

- [9] Glasserman, P. and Liu, Z. (2010). Estimating greeks in simulating Lévy-driven models, The Journal of Computational Finance, 14, (2), 3–56.

- [10] Gobet, E. and Kohatsu-Higa, A. (2003). Computation of Greeks for barrier and lookback options using Malliavin calculus, Electronic Communications in Probability, 8, 51–62.

- [11] Karatzas, I. and Shreve, S. E. (1991). Brownian Motion and Stochastic Calculus, 2nd. ed. Springer-Verlag, New York.

- [12] Kohatsu-Higa, A. and Montero, M. (2004). Malliavin calculus in finance, Handbook of Computational and Numerical Methods in Finance, Birkhauser, 111–174.

- [13] Kutoyants, Yu. (2004). Statistical Inference for Ergodic Diffusion Processes, Springer-Verlag London Limited.

- [14] Long, H., Shimizu, Y. and Sun, W. (2013). Least squares estimators for discretely observed stochastic processes driven by small Lévy noises. J. Multivariate Analysis, 116, 422–439.

- [15] Mammen, E. (1992). When Does Bootstrap Work?: Asymptotic Results and Simulations, Springer-Verlag, New York.

- [16] Protter, P. E. (2005). Stochastic Integration and Differential Equations, 2nd ed. Springer-Verlag, Berlin, Heidelberg.

- [17] Robert, C. and Casella, G. (2004). Monte Carlo Statistical Methods, Springer, New York, NY.

- [18] Shimizu, Y. and Yoshida, N. (2006). Estimation of parameters for diffusion processes with jumps from discrete observations, Statist. Infer. Stoch. Proc., 9, (3), 227–277.

- [19] Shimizu, Y. (2017). Threshold estimation for stochastic processes with small noise, Scandinavian Journal of Statistics, 44, 951–988,

- [20] Sørensen, M. and Uchida, M. (2003). Small diffusion asymptotics for discretely sampled stochastic differential equations, Bernoulli, 9,1051–1069.

- [21] Suri, R. (1983). Implementation of sensitivity calculations on a Monte Carlo experiment. Journal of Optimization Theory and Applications, 40, 625–630.

- [22] Uchida, M. (2008). Approximate martingale estimating functions for stochastic differential equations with small noises, Stochastic Process. Appl., 118, 1706–1721.