Résumé

The Newcomb-Benford probability distribution is becoming very popular in many areas using statistics, notably in fraud detection. In such contexts, it is important to be able to determine if a data set arises from this distribution while controlling the risk of a Type 1 error, i.e. falsely identifying a fraud, and a Type 2 error, i.e. not detecting that a fraud occurred. The statistical tool to do this work is a goodness-of-fit test. For the Newcomb-Benford distribution, the most popular such test is Pearson’s chi-square test whose power, related to the Type 2 error, is known to be weak. Consequently, other tests have been recently introduced. The goal of the present work is to build new goodness-of-fit tests for this distribution, based on the smooth test principle. These tests are then compared to some of their competitors. It turns out that the proposals of the paper are globally preferable to existing tests and should be seriously considered in fraud detection contexts, among others. The R package BenfordSmoothTest is available on GitHub to compute the test statistics

Smooths Tests of Goodness-of-fit for the Newcomb-Benford distribution

1IMAG, Univ. Montpellier, CNRS, Montpellier, France

La loi de probabilité de Newcomb-Benford est de plus en plus utilisée dans les applications de la statistique, notamment en détection de fraude. Dans ces contextes, il importe de déterminer si un jeu de données est issu de cette loi de probabilité en contrôlant les risques d’erreur de Type 1, soit de faussement identifier une fraude, et de Type 2, soit de ne pas la détecter. L’outil statistique qui permet d’exécuter ce genre de tâche est le test d’adéquation. Pour la loi de Newcomb-Benford, le test d’adéquation le plus populaire est le test du khi-deux de Pearson dont la puissance, associée au risque d’erreur de Type 2, est reconnue comme étant assez faible. En conséquence, d’autres tests ont été récemment introduits. Le but de ce travail est de proposer de nouveaux tests d’adéquation pour cette loi, basés sur le principe des tests lisses. Ces tests sont ensuite comparés aux meilleurs tests existants pour ce problème. Il en ressort que nos propositions sont globalement préférables aux tests existants et pourraient être utilisées dans les applications, notamment en détection de fraude. Un package de R BenfordSmoothTest est disponible sur le site GitHub pour calculer les statistiques de test.

MOTS-CLÉS. Loi de Newcomb-Benford, test d’adéquation, détection de fraude, test lisse

Chapitre 1 Tests d’adéquations lisses pour la loi de Newcomb-Benford

1.1 Introduction

La loi de Newcomb-Benford LNB (NEWCOMB 1881), (BENFORD 1938) annonce que sous certaines conditions, le premier chiffre significatif (PCS) d’une variable aléatoire continue positive , , a pour probabilité , .

L’utilisation de cette loi de probabilité connaît une popularité grandissante dans de nombreux domaines, notamment en détection de fraudes fiscales (NIGRINI 1996), financières (CERIOLI et collab. 2019), comptables (DURTSCHI et collab. 2004) et scientifiques (HEIN et collab. 2012). Elle est aussi utilisée comme modèle statistique dans des disciplines aussi variées que l’hydrologie (NIGRINI et DRAKE 2007), la volcanologie (GEYER et MARTI 2012), la sismologie (SAMBRIDGE et collab. 2011) et pour l’étude du trafic de données internet (ARSHADI et JAHANGIR 2014), entre autres applications. Cette popularité émane d’une part, du fait qu’on la rencontre empiriquement très souvent dans les jeux de données réelles (DURTSCHI et collab. 2004) correspondant à des données dites de « deuxième génération » , soit le résultat d’opérations (produits, puissances, etc.) de données brutes. D’autre part, des raisons théoriques font qu’elle apparaît aussi dans de nombreux contextes (POSCH 2008), sinon exactement du moins en tant qu’approximation de la réalité. En outre, elle interpelle l’intuition parce que, contrairement à ce que l’on pourrait penser, n’apparaît pas avec une probabilité de 1/9 . Cette dissonance cognitive vient de ce que les psychologues appellent le « biais d’équiprobabilité » (LECOUTRE 1992). Ce biais est un des facteurs faisant que les PCS de nombres influencés par la pensée humaine sont plus proches de la loi uniforme sur que de la LNB (HILL 1998), (GAUVRIT et collab. 2017). En particulier un fraudeur voulant trafiquer un jeu de données va inconsciemment avoir tendance à uniformiser leur PCS. Cette discordance offre une prise permettant à des auditeurs de détecter les fraudes, et cet outil s’est avéré particulièrement efficace dans le cas de fraudes fiscales (AUSLOOS et collab. 2017). Un site internet, le Benford online bibliography (BERGER et collab. 2015) recense la quasi-totalité des publications sur la LNB, autant les résultats théoriques que les applications.

Il est donc souvent impératif de pouvoir déterminer si un jeu de données se conforme à la LNB en contrôlant les risques d’erreur de Type I et II. Dans le contexte de la détection de fraudes, ces erreurs correspondent à faussement suspecter une fraude (Type I) avec pour conséquence le coût d’une audition approfondie subséquente, soit de ne pas détecter un jeu de données trafiquées (Type II) qui mènera ensuite à la prise de décisions erronées. L’outil statistique pour effectuer cette tâche est un test d’adéquation statistique (goodness-of-fit test). Pour ce problème, le test d’adéquation de préférence (MORROW 2014) a longtemps été le test du de Pearson (LESPERANCE et collab. 2016, eq. 3). Si est le nombre de fois dans un jeu de données que , alors le test s’effectue en calculant la statistique de test : {ceqn}

| (1.1) |

qui obéit approximativement, si est grand, à la loi si l’hypothèse nulle voulant que les données suivent une LNB est juste. On rejette si dépasse le quantile de cette loi approprié au risque d’erreur de Type I souhaité. Ce test est simple d’utilisation, mais sa puissance n’est en général pas reconnue comme étant très élevée (MORROW 2014). Ainsi d’autres tests d’adéquation ont été proposés, certains étant des adaptations de tests développés pour des données continues et basés sur des principes statistiques reconnus (test de Carmer-von Mises ou de Watson dans LESPERANCE et collab. 2016), d’autres sur la base de considérations intuitives (JOENSSEN 2014). Un certain nombre de ces tests (voir Section 1.3) sont disponibles dans le package R BenfordTest (JOENSSEN 2013b).

Malgré l’importance de l’utilisation d’un « bon » test d’adéquation pour la détection de fraude, ce n’est que récemment (MORROW 2014), (JOENSSEN, 2014), (LESPERANCE et collab. 2016) que les premières analyses de la puissance de ces différents tests à la LNB ont été réalisées. La procédure pour comparer entre eux plusieurs tests d’adéquation est bien rodée : on détermine une liste d’hypothèses alternatives couvrant les écarts que l’on estime plausibles à , on génère des pseudo-échantillons de chacune de ces alternatives, on applique les tests au même niveau, soit la probabilité d’une erreur de Type I (en général 0.05), puis on constate s’ils ont rejeté ou non . En répétant ceci un grand nombre de fois, on obtient une approximation de la puissance des différents tests que l’on peut ensuite comparer entre eux. En général, aucun test n’est uniformément le plus puissant, chacun ayant ses forces et ses faiblesses en regard des alternatives considérées. Un « bon » test se range régulièrement parmi les tests les plus puissants. Dans ce contexte, l’introduction d’un nouveau test se justifie si on peut montrer qu’il se range aussi parmi les plus puissants pour des alternatives courantes, ou s’il est performant pour de nouvelles alternatives importantes qui n’avaient pas auparavant été considérées.

En détection de fraudes, il s’ajoute à cette procédure d’évaluation de la qualité des tests d’adéquation une dimension supplémentaire. Maintenant que l’existence d’outils de détection basés sur la LNB est bien connue, un fraudeur astucieux va chercher à trafiquer les données de façon à passer inaperçu (GAUVRIT et collab. 2017). En effet, la crainte d’être détecté est un puissant frein à la fraude (ABDULLAHI et collab. 2015). Si le fraudeur sait que l’auditeur de ses données trafiquées exploitera tel test d’adéquation, il essaiera de faire en sorte que ce test ne détecte pas d’écart à la LNB. Dans ce contexte, chaque nouveau test ajoute une contrainte supplémentaire augmentant la difficulté de sa tâche. En outre, avec plusieurs tests utilisés en batterie, l’auditeur a aussi le choix de moduler leur emploi d’une façon inconnue du fraudeur, augmentant ainsi les risques de détection. Dans ce contexte, l’introduction d’un nouveau test d’adéquation est justifiée non seulement par sa bonne puissance, mais aussi parce que son existence peut complexifier la tâche du fraudeur. En ce domaine, viser l’éradication de la fraude est quasi impossible; on cherche de façon plus réaliste à la rendre difficile pour aider à sa prévention (ABDULLAHI et collab. 2015).

La famille des tests lisses (smooth tests) introduite par Neyman (NEYMAN 1937), s’applique à des données autant discrètes que continues. Ces tests sont plus complexes à développer, car ils sont spécifiques à la loi de probabilité postulée en mais au fil des années, leurs grandes qualités ont été reconnues et ceci a mené (RAYNER et BEST 1990, p. 9) à la recommandation : « Don’t use those other methods–use a smooth test! » . Une version plus moderne, pilotée dans les données, a été proposée (LEDWINA 1994 ) et a conduit (KALLENBERG et LEDWINA 1997 ) à affiner cette recommandation en : « Use a data-driven smooth test! » . Mais jusqu’à présent, ces tests n’ont pas été développés pour tester l’adéquation à la LNB.

Le but du présent travail est de développer différentes variantes des tests lisses pour le cas de la LNB et d’en étudier les qualités. La Section 1.2 rappelle les éléments théoriques permettant de construire une stratégie de test lisse et donne l’expression des statistiques de test pour le cas de la LNB. Quelques variantes sont introduites ainsi que des résultats théoriques concernant les puissances. La suite du travail explore les avantages d’inclure ces tests lisses dans une procédure de détection de fraude. La Section 1.3 présente une liste assez exhaustive des tests d’adéquation compétiteurs aux tests lisses et précise ceux qui sont retenus par la suite. La Section 1.4 présente les alternatives qui sont considérées pour la comparaison des puissances des tests retenus. La Section 1.5 présente les résultats d’une expérience de simulation qui montre que l’introduction des tests lisses est tout-à-fait justifiée selon les critères évoqués plus haut.

1.2 Test lisse pour la LNB

Le théorème suivant explique comment construire une famille, indexée par l’entier , de tests lisses d’adéquation pour l’hypothèse nulle . Ce théorème est bien connu et une référence est (THAS 2010) par exemple.

Theorem 1.2.1.

Soit des copies indépendantes

d’une variable aléatoire de densité par rapport à

une mesure dominante . Soit

une suite de fonctions orthonormales par rapport à ; plus

précisément,

la fonction delta de Kronecker. Soit

et pour un entier , soit .

Alors sous ,

la loi khi-deux à degrés de liberté, et un test de niveau asymptotique

rejette si la valeur observée de dépasse

, le quantile d’ordre de cette loi

.

Nous spécialisons maintenant ce théorème au cas où est la densité de la LNB. Pour ce faire, il faut déterminer des fonctions orthonormales . Comme tous les moments de la LNB existent, nous pouvons, à l’instar de (NEYMAN 1937) et de nombreux autres auteurs par la suite, choisir des polynômes. Le théorème suivant est aussi connu (BOULERICE et DUCHARME 1997). Dans la suite l’indice « 0 » dénote un opérateur probabiliste calculé sous .

Theorem 1.2.2.

Soit . Soit aussi la matrice , le vecteur et la constante . Alors les polynômes

satisfont la condition du Théorème 1.2.1.

Les moments de la LNB ont des expressions explicites complexes. Il en va de même des coefficients des polynômes dont les expressions exactes sont très longues dès lors que C’est pourquoi il est préférable de les exprimer sous une forme approximative. Mais ces calculs doivent être faits avec soin, car si les approximations numériques sont effectuées au niveau des éléments du Théorème 1.2.2, il en découle des erreurs d’arrondis qui détruisent l’orthonormalité. Ainsi, les coefficients des doivent être calculés en valeurs exactes, puis convertis en approximations numériques. En utilisant le logiciel MATHEMATICA, on obtient ainsi :

Le package de R BenfordSmoothTest, disponible sur le site GitHub, permet de calculer les pour allant jusqu’à 7.

Remark 1.2.3.

Dans le Théorème 1.2.1, l’approximation est basée sur une convergence quand . Si est petit, peut donner une mauvaise approximation du quantile exact de la loi de . S’il est nécessaire d’assurer un contrôle précis de l’erreur de Type I, on peut approcher la valeur exacte de ce quantile par la méthode de Monte-Carlo. C’est ce qui est fait dans le Package BenfordSmoothTest, dès lors que < 100.

Remark 1.2.4.

Le choix de l’hyperparamètre est un élément important de la stratégie d’un test lisse. Si est trop petit, le test perd de la puissance car il ne peut tenir compte de certains écarts à . Si est trop grand, cette puissance est diluée par la considération de termes négligeables dans la statistique de test. Pour choisir judicieusement cet hyperparamètre, (LEDWINA 1994) a proposé une stratégie « data - driven » qui consiste à calculer, pour une valeur à choisir , {ceqn}

et à utiliser la statistique de test qui sous . De nombreuses simulations par LEDWINA et ses coauteurs ont montré que ce test « data - driven » est un bon compromis dans la famille de tests lisses . Par ailleurs, on peut choisir en exploitant de l’information contextuelle au problème (ce qu’on appelle le cas « horizon fini » ), soit le laisser tendre vers (« horizon infini ») à une vitesse qui dépend de . LEDWINA et ses coauteurs ont beaucoup travaillé sur cette vitesse et les résultats théoriques obtenus sont impressionnants, mais d’une utilité pratique limitée, car ils s’expriment sous la forme pour un dépendant du contexte du problème. Heureusement la puissance du test basé sur en fonction de plafonne rapidement, de sorte que le cas « horizon fini » avec donne en général de bons résultats. Nous avons choisi dans la suite.

Remark 1.2.5.

Soit une alternative fixée à la LNB. La puissance du test basé sur peut être assez bien approximée par l’expression suivante qui se trouve dans (INGLOT et collab. 1995, Théorème 2.1) et dont les conditions d’applicabilité sont rencontrées par virtuellement tous les raisonnables dans le présent contexte. Soit regroupés dans T et , où . Posons la décomposition spectrale où est la matrice des valeurs propres de et et la matrice de ses vecteurs propres normalisés. Alors, uniformément en , {ceqn}

| (1.2) |

où sont les composantes de . Par ailleurs, pour approcher la loi de la somme pondérée des , on peut utiliser une approximation de (LIU et collab. 2009) commodément basée sur des moments. Adaptée au présent problème, cette approximation s’écrit : {ceqn}

où , si et sinon, avec et avec , 4. Cette approximation donne en général de bons résultats dans le contexte de tests d’adéquation (DUCHESNE et LAFAYE DE MICHEAUX 2010). L’existence d’une expression explicite approximant la puissance du test lisse permet de mieux comprendre comment évolue cette puissance en fonction de . En effet, pour plusieurs des tests concernant la LNB (voir Section 1.3), la seule façon de calculer la puissance est par simulations, ce qui ne permet pas une bonne étude de la sensibilité de cette puissance en regard des écarts entre et .

Remark 1.2.6.

Dans la famille des tests lisses , on retrouve souvent des statistiques déjà proposées dans la littérature sur la base de considérations intuitives. C’est le cas ici, où /2.25915 = , la statistique introduite par (JUDGE et SCHECHTER 2009) et que l’on retrouve dans le package R BenfordTest (fonction meandigit.benftest). Cette statistique est aussi reliée à la statistique du « Distortion Factor (DF) model » de (NIGRINI 1996) .

1.3 Les compétiteurs aux tests lisses

Comme signalé dans l’introduction, le nombre de tests d’adéquation à la LNB est plutôt limité au delà du test du de Pearson de (1.1) et ceci facilite la tâche des fraudeurs. Soit un échantillon aléatoire de PCS. Pour , dénotons par , la proportion de dans l’échantillon et les probabilités de la LNB. Soit aussi et . Posons et , pour et . (LESPERANCE et collab. 2016) considèrent les versions discrètes des tests suivants basés sur les écarts entre la distribution cumulative empirique et la distribution cumulative théorique de la LNB. {ceqn}

dont une variante, dite de Freedman, se retrouve dans (JOENSSEN 2014) et {ceqn}

(MORROW 2014) considère la statistique de Kolmogorov Enfin, un certain nombre d’auteurs considèrent des tests basés sur les écarts entre les probabilités de la LNB et les . (LEEMIS et collab. 2000) proposent la statistique alors que (CHO et GAINES 2007) suggèrent et (DRAKE et NIGRINI 2000) introduisent la « Mean Average Deviation » : . Enfin, dans un autre ordre d’idée, (JUDGE et SCHECHTER 2009) proposent la statistique qui est proportionnelle à la statistique du test lisse (voir Remarque 1.2.6). Au meilleur de nos connaissances, cette nomenclature couvre pratiquement tous les tests existants à ce jour pour la LNB, sauf la statistique de (JOENSSEN 2013a) inspirée du test de Shapiro-Wilks, qui ne sera pas considéré plus avant en raison de son mauvais comportement, un test adaptant la statistique de Hotelling qui semble peu intéressant car certains hyperparamètres doivent être choisis (sans critère précis à ce jour), et un test bayésien (GEYER et WILLIAMSON 2004) qui ne permet pas le contrôle fréquentiste des erreurs de Type I et II, élément important pour les auditeurs.

Le package R BenfordTests (version 1.2.0, 2015) maintenu par (JOENSSEN 2013b) permet d’effectuer certains de ces tests via les fonctions chisq.benftest (test du ), ks.benftest (test de Kolmogorov), mdist.benftest (test basé sur m) , edist.benftest (test basé sur d), usq.benftest (variante de Freedman du test de Watson), jpsq.benftest (test basé sur ) et meandigit.benftest (test basé sur ), auquel s’ajoute le test adaptant la statistique de Hotelling.

Signalons que (LESPERANCE et collab. 2016) et (JOENSSEN 2014) recommandent le test de Watson ou sa variante de Freedman qui donnent de bons résultats dans leurs simulations dont nous reprenons certains éléments aux Sections 1.4 et 1.5, en ceci que leur puissance se range de façon consistante parmi les plus élevées pour les quelques alternatives qu’ils considèrent. Dans la suite de ce travail, nous comparons la puissance des présents tests lisses à celles de certains des tests plus haut sur une plage plus large d’alternatives. Plus précisément, comme représentant de la famille des tests lisses , nous retenons le test et sa version data-driven (avec ; comme représentant des tests basés sur les écarts entre distributions cumulatives, nous choisissons la statistique de Watson. Nous considérons le test MAD de (DRAKE et NIGRINI 2000) comme représentant des tests basés sur des écarts entre les de la LNB et les , auquel nous ajoutons le test classique du de Pearson (1.1).

1.4 Les alternatives

Pour étudier la puissance des tests lisses de la Section 1.2 et la comparer avec celle de quelques tests représentatifs de la Section 1.3, nous devons préciser des alternatives pour lesquelles cette puissance sera calculée. Pour ce faire, nous considérons des familles d’alternatives indexées par un paramètre, génériquement noté , et emboîtant la LNB. Notre première famille d’alternatives est celle de (RODRIGUEZ 2004) donnée par :

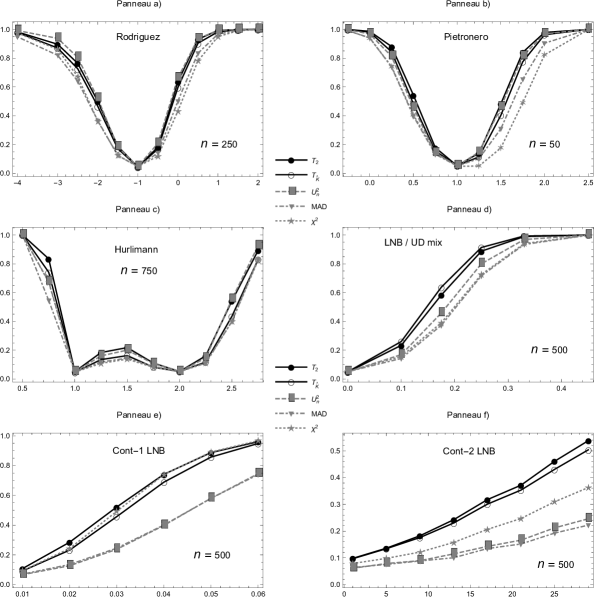

| (1.3) |

pour , où on peut remarquer que quand , on retrouve la loi de Stigler (LEE et collab. 2010), donne la LNB et quand , on a la loi uniforme discrète sur , notée . La deuxième famille d’alternatives est celle de la LNB généralisée de (PIETRONERO et collab. 2001) donnée par :

où avec la LNB correspondant au cas . La troisième famille de lois alternatives est celle de (HURLIMANN 2006) où

avec . Notons que cette famille a la particularité de donner la LNB pour les deux valeurs . La quatrième famille est celle d’un mélange de lois LNB et UD de la forme , avec considérée par (LESPERANCE et collab. 2016). La cinquième famille de lois, aussi considérée par (LESPERANCE et collab. 2016), est celle d’une loi LNB contaminée où

avec . Enfin la dernière famille de lois est nouvelle; elle est obtenue en contaminant plus que la famille précédente l’aile de droite de la LNB de la façon suivante :

où , avec la LNB correspondant au cas . Ensemble, ces 6 familles couvrent de nombreuses alternatives à la LNB. Elles ont aussi été, pour les cinq premières, reconnues comme étant des alternatives plausibles, pouvant être rencontrées dans les applications. L’étude de la puissance des différents tests d’adéquation devrait donner une bonne idée de leur comportement en pratique. Terminons cette section en signalant que les cinq premières familles sont, à notre connaissance, les seules familles de lois existantes dans la littérature qui emboîtent la LNB.

1.5 Simulations

Dans cette section, nous étudions la puissance de différents tests pour les alternatives de la Section 1.4. Pour chacune des 6 familles d’alternatives de la Section 1.4, nous avons choisi une taille d’échantillon représentative des comportements de la fonction de puissance, tout en évitant les résultats triviaux (puissance trop proche de et 1). Ainsi pour la famille de Rodriguez, ; pour celle de Pietronero, ; pour la famille de Hurlimann, et enfin pour la famille de mélange de LNB et UD ainsi que les deux LNB contaminées, nous prenons . Les tests sont effectués au niveau 5% et en regard de la Remarque 1.2.3, les quantiles de référence de tous les tests sont approximés par Monte Carlo (50 000 réplications) afin de permettre une juste comparaison des puissances. Ensuite, pour chacune des familles, et en faisant varier la valeur du paramètre sur une plage de valeurs adaptées à chaque famille, 10 000 pseudo-échantillons des tailles prescrites sont générés. Les tests sont appliqués à chacun des pseudo-échantillons et les puissances de chaque test sont approximées par le nombre de rejets parmi ces 10 000 réplications. Notons que pour le test , les formules de la Remarque 1.2.5 sont aussi calculées et produisent des résultats remarquablement proches de ceux de la simulation.

Les résultats de cette expérience apparaissent à la Figure 1.1. Comme les puissances de cette figure sont approximées de 10 000 réplications, elles contiennent un bruit statistique que l’on peut évaluer à environ (au niveau de confiance 95%) lorsque la puissance est autour de 0.5. Ce point est pris en considération dans les conclusions qui suivent.

Pour les lois de Rodriguez du Panneau a), le test de Watson basé sur est légèrement supérieur à quand , qui à son tour est suivi de près par . Quand , ces trois tests ont approximativement la même puissance. Les tests basés sur MAD et sont moins puissants (avec MAD meilleur que si et inversement quand ). Pour les lois de Pietronero du Panneau b), est le test le plus puissant sur toute la plage de valeurs de , suivi de puis de quand et inversement quand . Encore là, les tests MAD et ferment la marche, comparables quand mais avec nettement moins puissant que MAD à droite. Pour la famille de Hurlimann du Panneau c), quand domine, suivi de puis de alors que pour et sont comparables mais est légèrement moins puissant. Encore là, MAD et ferment la marche. Pour la famille de mélange LNB et UD du Panneau d), domine , MAD et sont les moins puissants et a un comportement intermédiaire. Pour la première famille de lois contaminées du Panneau e), et dominent les autres tests, suivi de près par alors que et MAD ont une puissance nettement plus faible. Enfin pour la famille des lois contaminées du Panneau f), les deux tests lisses et dominent nettement les autres tests, MAD et étant de loin inférieurs alors que a un comportement intermédiaire.

En conclusion, on retire de cette expérience de simulation que le test est toujours parmi les deux meilleurs tests en terme de puissance, disputant souvent la tête avec le test basé sur . Le test MAD est toujours parmi les deux plus mauvais et ne devrait pas être utilisé. La puissance des tests du et a un comportement plus variable. En regard de notre définition de « bon » test d’adéquation évoquée dans l’introduction, nous pouvons donc recommander l’un ou l’autre des tests ou . Leur introduction est ainsi parfaitement justifiée et le fait qu’il s’agisse de tests nouveaux, augmentant l’arsenal des auditeurs, ajoute à leur utilité. Nous confirmons (MORROW 2014) que le test du de Pearson est généralement inférieur et rangeons le test MAD dans la même catégorie. Enfin, nos résultats atténuent les conclusions de (LESPERANCE et collab. 2016) et (JOENSSEN 2014) qui recommandent le test de Watson.

Références

- [1] Abdullahi R., Mansor N. , Nuhu M. S, « Fraud Triangle Theory and Fraud Diamond Theory: Understanding the Convergent and Divergent for Future Research ». European Journal of Business and Management, www.iiste.org :ISSN 2222-1905 (Paper) ISSN 2222-2839 (Online) : Vol.7 No.28, 2015.

- [2] Arshadi L., Jahangir A. H., « Benford’s law behavior of internet traffic. » Journal of Network and Computer Applications 40 : 194-205: doi: 10.1016/j.jnca.2013.09.007, 2014.

- [3] Ausloos M., Cerqueti R., Mir T.A., « Data science for assessing possible tax income manipulation: The case of Italy. » arXiv:1709.02129, 2017.

- [4] Benford F.,« The law of anomalous numbers » Proceedings of the American Philosophical Society 78 : 551-572, 1938.

- [5] Berger A,, Hill T., Rogers E., Benford online bibliography. URL http://www.benfordonline.net/, 2015.

- [6] Boulerice B., Ducharme G.R., « Smooth tests of goodness-of-fit for directional and axial data. » , Journal Multivariate Analysis 60: 154-175 , 1997.

- [7] Cerioli A., Barabes L., Cerasa A., Menagatti M., Perrotta, D., « Newcomb–Benford law and the detection of frauds in international trade. », Pnas :116, 106-115, 2019.

- [8] Cho W. K. T., Gaines B. J., « Breaking the (Benford) law: Statistical fraud detection in campaign finance. »,The American statistician 61: 218–223, 2007.

- [9] Drake P.D., Nigrini M.J., « Computer assisted analytical procedures using Benford’s Law. » ,Journal of Accounting Education 18: 127-146, 2000.

- [10] Duchesne P., Lafaye De Micheaux P., « Computing the distribution of quadratic forms: Further comparisons between the Liu-Tang-Zhang approximation and exact methods. », Computational Statistics & Data Analysis 54: 858-862, 2010.

- [11] Durtschi C., Hillison W. C., Pacini C., « The effective use of Benford’s law to assist in detecting fraud in accounting data. », Journal of Forensic Accounting 5: 17-34, 2004.

- [12] Gauvrit N., Houillon J.C., Delahaye J.P., « Generalyzed Benford’s Law as a lie detector. »,Advances in Cognitive Psychology: 13, 121-127, 2017.

- [13] Geyer C.L., Williamson P.P., « Detecting Fraud in Data Sets Using Benford’s Law. », Communications in Statistics - Simulation and Computation 33: 229-246, 2004.

- [14] Geyer A. , Marti J., « Applying Benford’s law to volcanology. », Geology 40: 327-330, 2012.

- [15] Hein J., Zobrist R., Konrad C., Schuepfer G., « Scientific fraud in 20 falsified anesthesia papers. Detection using financial auditing methods. », Der Anaesthesist 61: 543-549, 2012.

- [16] Hill T. P., « The first digit phenomenon. », American Scientist 86:358-363, 1998.

- [17] Hurlimann W. , « Generalizing Benford’s law using power laws: application to integer sequences. », Arxiv preprint: math.ST/0607166, 2006.

- [18] Inglot T., Kallenberg W.C.M., Ledwina T., « Power approximations to and power comparison of smooth goodness-of-fit tests. », Scand J. Stat 21: 131–145, 1995.

- [19] Joenssen D.W., « A New Test for Benford’s Distribution. », In Abstract-Proceedings of the 3rd Joint Statistical Meeting DAGStat March 18-22 2013 Freiburg Germany, 2013a.

- [20] Joenssen D.W., « BenfordTests: Statistical Tests for Evaluating Conformity to Benford’s Law. », R package version 1.1.1. URL: http://CRAN.R-project.org/package=BenfordTests , 2013b.

- [21] Joenssen D. W., « Testing for Benford’s Law: Monte Carlo Comparison of Methods. », http://ssrn.com/abstract=2545243 , 2014.

- [22] Judge G., Schechter L., « Detecting Problems in Survey Data using Benford’s Law. », Journal of Human Resources 44: 1–24, 2009.

- [23] Kallenberg W.C.M., LedwinaT., « Data driven smooth tests when the hypothesis is composite. », J. Amer. Statist. Assoc. 92 :1094-1104, 1997.

- [24] Lecoutre M.P., « Cognitive models and problem spaces in purely random situations. » Educational Studies in Mathematics 23: 557-568, 1992.

- [25] Ledwina T., « Data-Driven Version of Neyman’s Smooth Test of Fit. » J. Amer. Statist. Assoc. 89: 1000-1005, 1994.

- [26] Lee J., Tam Cho W. K., Judge, G.G., « Stigler’s approach to recovering the distribution of first significant digits in natural data sets. », Statistics and Probability Letters 80: 82-88, 2010.

- [27] Leemis L. M., Schmeiser B. W. , Evans D. L., « Survival distributions datisfying Benford’s law. », The American Statistician 54: 236–241, 2000.

- [28] Lesperance M., Reed W.J., Stephens M.A., Tsao C., Wilton B., « Assessing conformance with Benford’s law: Goodness-ff-fit fests and simultaneous confidence intervals. », PLoS ONE 11(3): e0151235. doi:10.1371/journal.pone.0151235, 2016.

- [29] Liu H., Tang Y., Zhang H.H., « A new chi-square approximation to the distribution of non-negative definite quadratic forms in non-central narmal variables. » Computational Statistics and Data Analysis 53: 853-856, 2009.

- [30] Morrow J., « Benford’s law, families of distributions and a test basis. », Centre for Economic Performance Discussion paper No 1291 London School of Economics and Political Science, 2014.

- [31] Newcomb S., « Note on the frequency of use of different digits in natural numbers. », American Journal of mathematics 4: 39-40,1881.

- [32] Neyman J. , « Smooth tests for goodness-of-fit. », Skand. Aktuariedidskr 20: 150-199, 1937.

- [33] Nigrini M. , « A taxpayer compliance application of Benford ’s law. », J. Amer. Taxation Assoc. 18 :72–91, 1996.

- [34] Nigrini M. J., Miller S. J., « Benford’s law applied to hydrology data - Results and relevance to other geophysical data. », Mathematical Geology 39: 469-490, 2007.

- [35] Pietronero L., Tosatti E., Tosatti V., Vespignan, A., « Explaining the uneven distribution of numbers in nature: the laws of Benford and Zipf. », Physica A 293 : 237-304, 2001.

- [36] Posch P.N., « A survey of sequences and distribution functions satisfying the first-digit-law. », Journal of Statistics & Management Systems 11:1-19, 2008.

- [37] Rayner J.C.W., Best D.J., « Smooth Tests of Goodness of Fit: An Overview. », International Statistical Review 58:9-17, 1990.

- [38] Rodriguez R.J., « First Significant Digit Patterns From Mixtures of Uniform Distributions. », The American Statistician 58: 64-71, 2004.

- [39] Sambridge M., Tkalcic H., Arroucau P., « Benford’s law of first digits: From mathematical curiosity to change detector. », Asia Pacific Mathematics Newsletter 1: 1-6, 2011.

- [40] Thas O., Comparing Distributions Springer : New York , 2010