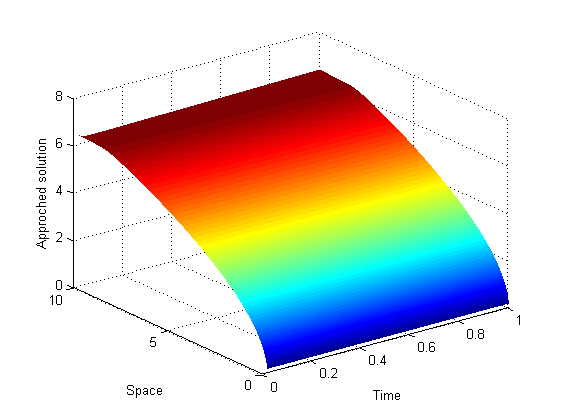

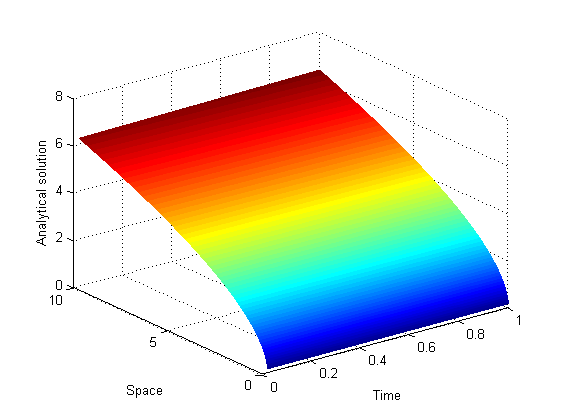

2.1 Spatial discretization based on fitted finite volume method in dimension 1

Consider the more generalized HJB equation (5) in dimension 1 () which can be written in the form.

|

|

|

(7) |

where , and bounded.

As usual, we truncate the problem in the finite interval . Let the interval be divided into sub-intervals

with . We also set and

for each . If we define and integrating both size of (7) over and taking , we have

|

|

|

(8) |

Applying the mid-points quadrature rule to the first and the last point terms, we obtain the above

|

|

|

(9) |

for , where is the length of . denotes the nodal approximation to and is the flux associated with defined by

|

|

|

(10) |

Clearly, we now need to derive approximation of the flux defined above at the mid-point , of the interval for

This discussion is divided into two cases for and .

Case I: Approximation of at for .

The term is approximated by solving the boundary value problem

|

|

|

(11) |

|

|

|

(12) |

Integrating (11) yields the first-order linear equations

|

|

|

(13) |

where denotes an additive constant. As in [4], the solution is given by

|

|

|

(14) |

Note that in this deduction we have assumed that . By setting , using the boundary conditions in (11) yields

|

|

|

(15) |

Solving the following linear system with respect to and yields

|

|

|

(16) |

yields

|

|

|

(17) |

provides an approximation to the at .

Case II: This is the degenerated zone. The aims here is to approximate at in the sub-interval .

In this case, the following problem is considered

|

|

|

(18) |

|

|

|

where is an unknown constant to be determined. Following [4], integrating (18) yields

|

|

|

(19) |

Since with , we have .

Therefore we have

|

|

|

(20) |

By replacing by its approximated value, (9) becomes for

|

|

|

(21) |

|

|

|

By setting and including the boundary conditions, we have the following

system of Ordinary Differential Equation (ODE) coupled with optimisation problem.

|

|

|

(22) |

which can be rewritten as

|

|

|

(23) |

where and includes all Dirichlet boundary and final conditions, and are defined as for

|

|

|

|

(24) |

|

|

|

|

(25) |

|

|

|

|

(26) |

|

|

|

|

(27) |

|

|

|

|

(28) |

Theorem 2.1

Assume that , , let . If is relatively small then the matrix

in the system (61) is an M-matrix for any .

Proof. Let us show that has positive diagonal, non-positive off diagonal, and is diagonally dominant. We first note that

|

|

|

(29) |

for , and all with and .

This also holds when and , that is

|

|

|

(30) |

|

|

|

|

|

|

|

|

|

.

Using the definition of given above, we see that

|

|

|

|

|

|

|

because , and

|

|

|

|

|

|

Note that for , we have if , are nonnegative and .

So is diagonally dominant and is therefore an M-matrix.

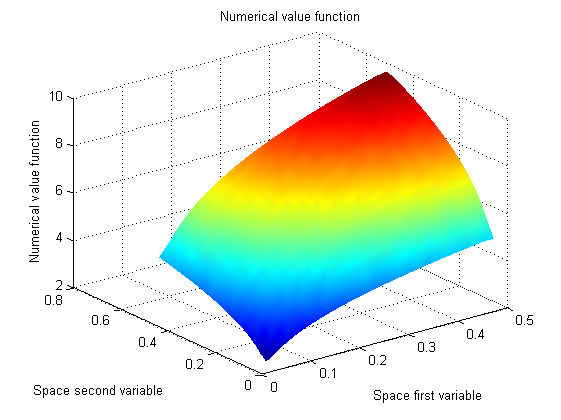

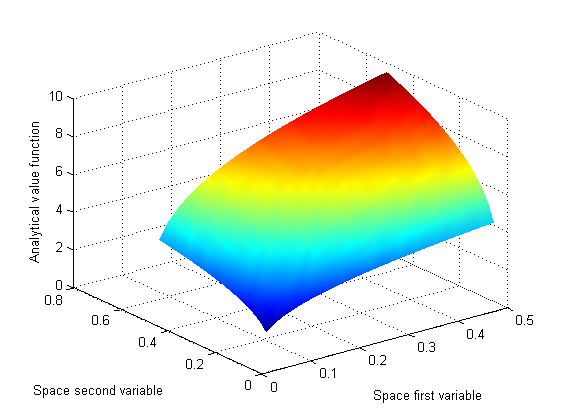

2.2 Spatial discretization based on fitted finite volume method in dimension 2

Here we consider the following two dimensional problem

|

|

|

(31) |

where is the flux,

and

|

|

|

We will assume that . We also also define the following coefficients, which will help us to build our scheme smoothly

and .

As usual the two dimensional domain is truncated to , where and be divided into and sub-intervals:

|

|

|

with and .

This defines a mesh on with all the mesh lines perpendicular to one of the

axes.

We also set

|

|

|

for each and each . We denote . These mid-points form a second partition of if we define , , and . For each and , we set and .

We now discuss the finite volume method for (31). Integrating both size of (31) over , we have

|

|

|

(32) |

for , .

Applying the mid-points quadrature rule to the first and the last point terms, we obtain the above

|

|

|

(33) |

for , where is the length of , and denotes the nodal approximation to .

We now consider the approximation of the middle term in (33). Let denote the unit vector outward-normal to . By Ostrogradski Theorem, integrating by parts and using the definition of flux , we have

|

|

|

|

|

|

|

|

(34) |

|

|

|

|

|

|

|

|

|

|

|

|

We shall look at (2.2) term by term. For the first term we want to approximate the integral by a constant as

|

|

|

(35) |

|

|

|

To achieve this, it is clear that we now need to derive approximations of the defined above at the mid-point , of the interval for . This discussion is divided into two cases for and . This is really an extension of the one dimensional fitted finite volume presented in the previous section.

Case I: For .

Remember that , we approximate the term by solving the following two points boundary value problem

|

|

|

(36) |

|

|

|

Integrating (36) yields the first-order linear equations

|

|

|

(37) |

where denotes an additive constant. Following the one dimensional fitted finite volume presented in the previous section, we have

|

|

|

(38) |

Therefore,

|

|

|

(39) |

where and .

Finally, we use the forward difference,

|

|

|

Finally,

|

|

|

|

|

|

|

|

(40) |

Simillary, the second term in (2.2) can be approximated by

|

|

|

|

|

|

|

|

(41) |

Case II: For .

For the third term we want to approximate the integral by a constant, that is

|

|

|

(42) |

|

|

|

Following the first case of this section, we have

|

|

|

|

|

|

|

|

(43) |

Similary, the fourth term in (2.2) can be approximated by

|

|

|

|

|

|

|

|

(44) |

for , where with .

Case III: Approximation of the flux at .

Note that the analysis in case I does not apply to the approximation of the flux on because (36) is degenerated. Therefore, we reconsider the following form

|

|

|

(45) |

|

|

|

where is an unknown constant to be determined. Integrating (45), we can deduce that

|

|

|

|

|

|

(46) |

|

|

|

Case IV: Approximation of the flux at .

Using the same procedure for the approximation of the flux at , we deduce that

|

|

|

|

|

|

(47) |

|

|

|

By replacing the flux by his value for and , equation (33) becomes

|

|

|

(48) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

By setting and including the boundary conditions, we have the following system

|

|

|

(49) |

where for , and , we have

|

|

|

|

(50) |

|

|

|

|

|

|

|

|

(51) |

|

|

|

|

(52) |

|

|

|

|

(53) |

|

|

|

|

|

|

|

|

(54) |

|

|

|

|

(55) |

|

|

|

|

(56) |

|

|

|

|

(57) |

|

|

|

|

(58) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(59) |

|

|

|

|

(60) |

As for one dimension case, (49) can be rewritten as the Ordinary Differential Equation (ODE) coupled with optimization problem

|

|

|

(61) |

or

|

|

|

(62) |

where ,

and includes boundary condition.

Theorem 2.2

Assumme that , , , and let .

If is reatively small then the matrix in (61) is an M-matrix for any .

Proof. The Proof follows the same lines of that of Theorem 2.2.