keywords:

Modelos lineales generalizados, seguro de autom vil, tarifaci n de seguros, prima purakeywords:

Generalized linear models, automobile insurance, insurance ratemaking, pure premiumEste art culo se deriva del trabajo de grado no publicado “Una aplicaci n en la tarifaci n de la cobertura de p rdidas parciales da os del seguros de autom viles usando modelos lineales generalizados” [ver \citeasnounGuevara-09]. [firstname = William, surname = Guevara-Alarc n, affiliation = Egresado, email = wguevaraa@unal.edu.co] [firstname = Armando Antonio, surname = Zarruk, affiliation = Profesor asistente, email = azarrukr@unal.edu.co] {institutions} subdivision = Departamento de Estad stica, division = Facultad de Ciencias, institution = Universidad Nacional de Colombia, city = Bogot , country = Colombia] {mainabstract} Se ilustra una metodolog a para calcular la prima pura para los seguros de autom viles (frecuencia y severidad de las reclamaciones) usando modelos lineales generalizados. Se obtiene la prima pura de riesgo para la cobertura de p rdidas parciales da os (PPD) para un conjunto de p lizas de seguros de autom viles con una exposici n de un a o. Se encontr que las variables m s influyentes para la frecuencia de las reclamaciones son el modelo del veh culo, la edad del tomador y la regi n de suscripci n de la p liza, y las variables m s influyentes en la severidad de las reclamaciones son el valor, la clase, la marca del veh culo y el g nero del tomador de la p liza.

It is illustrated a methodology to compute the pure premium for the automobile insurance (claim frequency and severity) using generalized linear models. It is obtained the pure premium for the partial damage loss cover (PPD) using a set of automobile insurance policies with an exposition of a year. It is found that the most influential variables in the claim frequency are the car production year, the insured’s age, and the region’s subscription policy and the most influential variables in the claim severity are the car’s value, type and make and the insured’s gender.

1 Introducci n

Los sistemas de tarifaci n de seguros de autom viles usan generalmente variables de clasificaci n a priori y a posteriori. Seg n \citeasnounAnderson-04 los m todos, que los actuarios han usado tradicionalmente con las variables de clasificaci n a priori, son principalmente los an lisis a una v a o dos v as de clasificaci n, los procedimientos de m nimo sesgo e incluso el modelo lineal general. Actualmente en la tarifaci n de seguros, las variables de clasificaci n a priori se utilizan principalmente con modelos lineales generalizados (MLG).

La prima pura de riesgo es el costo de la indemnizaci n del riesgo asumido y se puede obtener como:

| (1) | ||||

en que la frecuencia es el n mero de reclamaciones dividido por el tiempo de exposici n al riesgo, i.e., el n mero promedio de reclamaciones por a o, y la severidad es el costo total de las reclamaciones dividido por el n mero de reclamaciones, i.e., el costo promedio de reclamaci n. Las variables de clasificaci n que usan las compa as de seguros a priori pueden ser del veh culo, del tomador o de la p liza. Estas variables se denominan a priori porque pueden ser determinadas antes de que se tenga informaci n acerca del comportamiento, a la hora de conducir, del tomador de la p liza. Las tarifas obtenidas con las variables de clasificaci n a priori castigan a los individuos que “parecen” malos conductores, aunque, pueden ser conductores que a n no han causado ning n accidente [ver \citeasnoun[p.xviii]Denuit-07].

Una vez se tiene informaci n del comportamiento de manejo del tomador de la p liza, y con el fin de obtener una tarifa m s justa, la prima pura obtenida con las variables de clasificaci n a priori es modificada usando la informaci n del n mero de reclamaciones reportadas el a o anterior (variable de clasificaci n a posteriori). Seg n \citeasnoun[p. xix]Denuit-07, esta informaci n acerca de la experiencia de manejo se usa en muchos pa ses europeos, asi ticos y en Norteam rica para construir sistemas de Bonus-Malus que penalizan a los conductores responsables por uno o m s accidentes con recargos (maluses) a la prima y premian con descuentos (bonuses) a los asegurados que no han tenido reclamaciones. En este art culo se describe el uso de los MLG en la tarifaci n de seguros de autom viles usando nicamente variables de clasificaci n a priori.

Los an lisis a una o dos v as de clasificaci n consisten en construir tablas unidimensionales o bidimensionales que contienen la frecuencia de reclamaci n (generalmente anual) y el costo promedio por reclamaci n para cada categor a o cruce de categor as de un conjunto de variables conocidas como factores de tarifaci n. Luego de analizar estas tablas se seleccionan las variables que muestren ser las m s influyentes estableciendo una prima base, y los factores, que aumentan o disminuyen esta prima base de acuerdo a las variaciones entre categor as.

Los procedimientos de m nimo sesgo introducidos por \citeasnounBailey-60 usan un modelo de tarifaci n (aditivo o multiplicativo), una funci n de sesgo y, opcionalmente, una funci n de distribuci n. Con base en esto se impone un conjunto de ecuaciones que relacionan los datos observados, las variables explicativas y un conjunto de par metros desconocidos encontrando la soluci n ptima mediante procesos iterativos.

Los MLG propuestos por \citeasnounNelder-72, son una extensi n del modelo lineal general y se usan para describir la relaci n entre una variable respuesta (cuya distribuci n pertenece a la familia exponencial) y un conjunto de variables explicativas , . El valor esperado de la variable respuesta est relacionado con las variables explicativas a trav s de la funci n , la funci n es mon tona y diferenciable (funci n de enlace) [para una explicaci n m s detallada de estos modelos v ase por ejemplo \citeasnoun[Cap. 2]McCullagh-83]

Los MLG han sido usados en la tarifaci n desde 1980 en trabajos como \citeasnounBaxter-80, \citeasnounCoutts-84 y \citeasnounMcCullagh-83, entre otros. En Colombia, su uso empez a implementarse en algunas compa as a comienzos de la d cada pasada, principalmente mediante software especializado. Un trabajo que documenta las tarifas que se obtendr an si se aplican los MLG al Seguro Obligatorio de Accidentes de Tr nsito (SOAT) usando la informaci n de una compa a de seguros es \citeasnounEscobar-07. Aunque la metodolog a utilizada en dicho trabajo es similar a la presentada en este art culo, se debe mencionar que para el caso SOAT se utilizaron las variables que componen el c digo tarifario. De este modo no se realiz selecci n de variables significativas ni diagn stico del modelo, siendo esta una de las ventajas de este tipo de modelos.

Entre las principales ventajas que ofrecen los MLG sobre los m todos anteriores se encuentran: a) tener en cuenta las correlaciones e interacciones existentes entre las variables de tarifaci n, b) poder realizar diagn sticos estad sticos que permitan seleccionar las variables de tarifaci n significativas y validar los supuestos del modelo y c) suponer distribuciones adecuadas con la naturaleza de los datos que se desean modelar.

En la Secci n 2 se muestra un esquema de tarifaci n de la prima pura bas ndose en MLGs para la frecuencia y la severidad de las reclamaciones. En la Secci n 3 se realiza una aplicaci n de los MLG en la tarifaci n de autom viles, mediante un modelo que permite calcular la prima pura de la cobertura de p rdidas parciales da os de los seguros de autom viles en Colombia, usando informaci n suministrada por FASECOLDA. Finalmente, en la Secci n 4 se presenta una breve discusi n.

2 Esquema de tarifaci n

Seg n \citeasnounAnderson-04, existen principalmente dos esquemas para tarifar seguros usando MLG. El esquema tradicional consiste en realizar un modelo para la frecuencia y otro modelo para la severidad y, posteriormente, juntar los resultados mediante una tarifa multiplicativa para obtener la prima pura (de manera an loga a (1)). La otra consiste en realizar un s lo modelo para ajustar la prima pura directamente, este modelo utiliza la distribuci n Tweedie para la variable respuesta [ver \citeasnounJorgensen-94]. En este art culo se utiliza el esquema tradicional, pues este permite entender mejor la manera en la que los factores afectan el costo de las reclamaciones y permite identificar y remover factores que influyen en la frecuencia pero no en la severidad o viceversa.

El esquema tradicional de tarifaci n se basa en un conjunto de p lizas. Cada p liza , , se estudia por un tiempo de exposici n , durante el cu l se registra el n mero de reclamaciones por p liza, el costo de cada reclamaci n y un conjunto de variables asociadas al tomador, al veh culo y a la p liza. La variable que se desea modelar es la prima pura, es decir, el costo esperado de todas las reclamaciones por p liza. El costo total de las reclamaciones , , para la - sima p liza, puede ser representado como [ver \citeasnoun[Cap. 5]Denuit-07] donde es el n mero de reclamaciones de la - sima p liza y es el costo de la - sima reclamaci n, , realizada por la - sima p liza.

Asumiendo que las son variables aleatorias independientes entre s , identicamente distribuidas e independientes de , se obtiene que

| (2) |

Al igual que en (1), en (2) se expresa la prima pura como el producto de la frecuencia y la severidad. De este modo se ajusta un modelo para la frecuencia usando como variable respuesta y otro para la severidad usando como variable respuesta . Los posibles modelos para la frecuencia y la severidad se describen a continuaci n.

2.1 Modelos para la frecuencia

Un conjunto de p lizas indexadas por , , se observa durante un tiempo de exposici n (generalmente en a os riesgo) en que se registra el n mero de reclamaciones y un conjunto de variables explicativas . Seg n la naturaleza del riesgo, pueden ocurrir una reclamaci n (coberturas PTD y PTH)222Ver el Ap ndice para una descripci n del seguro de autom viles en Colombia y sus coberturas. o varias reclamaciones (coberturas PPD, PPH y RC) por p liza . En el primer caso se utiliza un modelo para datos binarios y en el segundo un modelo para datos de conteo [ver \citeasnounHaberman-96, \citeasnounDenuit-07, \citeasnounValderrama-01].

2.1.1 Modelos para coberturas de una reclamaci n por p liza

Para las coberturas en que s lo puede ocurrir una reclamaci n por p liza (PTD y PTH), i.e., el n mero de reclamaciones por p liza es una variable binaria que toma los valores 0 1 y se modela a trav s de una distribuci n Bernoulli.

Usando la funci n de enlace can nica, se usa un modelo de regresi n log stica para la frecuencia de reclamaci n en que , , , , , es la probabilidad de que ocurra una reclamaci n para la p liza en un per odo de referencia (generalmente un a o) y es el tiempo de exposici n al riesgo.

2.1.2 Modelos para coberturas de varias reclamaciones por p liza

Para las coberturas en que pueden ocurrir varias reclamaciones por p liza (PPD, PPH y RC), de manera que el n mero de reclamaciones por p liza es una variable de conteo que toma valores enteros no negativos , y se modela a trav s del modelo de regresi n Poisson con funci n de enlace can nica, en que , , , , , es el n mero promedio de reclamaciones de la p liza en un per odo de referencia (generalmente un a o) y es el tiempo de exposici n al riesgo (offset o t rmino conocido para cada p liza).

En algunas ocasiones el uso de la distribuci n Poisson podr a no ser adecuado debido a heterogeneidad no observada, exceso de ceros y falta de independencia en los datos, entre otras [ver \citeasnoun[Cap. 2]Denuit-07]. Estos problemas pueden ocasionar que la varianza exceda la media de la variable (fen meno conocido como sobredispersi n). La exigencia de media y varianza iguales de la distribuci n Poisson hace que se subestimen los errores est ndar de los par metros.

Una alternativa para tratar esa variaci n extra es asumir que la distribuci n condicional de dado es Poisson de par metro (), donde tambi n es una variable aleatoria, la cual causa el exceso de variaci n. Es conveniente asumir que porque la distribuci n no condicional de es binomial negativa () [ver \citeasnoun[Cap. 2]Jong-08]. As , en caso de sobredispersi n se va a asumir que , , , .

A pesar que la funci n de enlace can nica para esta variable es , es com n encontrar que los software estad sticos usan por defecto, adem s, en el esquema de tarifaci n de seguros se prefiere usar la funci n logar tmica como enlace, a n cuando no sea la can nica, esto con el fin de obtener una tarifa multiplicativa sencilla.

2.2 Modelos para la severidad

Para la - sima reclamaci n, de la - sima p liza, se registra el monto de la reclamaci n y un conjunto de variables explicativas de la p liza, . De acuerdo a la naturaleza del riesgo, se encuentra en general que el monto de la reclamaci n puede ser aleatorio, o ser igual al valor asegurado (valor conocido). En el primer caso se utiliza una variable continua que pueda tomar cualquier valor positivo, en el segundo no hay necesidad de usar un modelo estad stico.

Para las coberturas PTD y PTH, los montos de las reclamaciones son iguales al valor asegurado (valor del veh culo) y no es necesario usar un modelo estad stico.

Para las coberturas PPD, PPH y RC, los montos de las reclamaciones pueden tomar valores menores al valor asegurado de manera aleatoria. Estos montos de reclamaci n siempre son positivos y, generalmente, su distribuci n es sesgada a la derecha, puesto que hay muchas reclamaciones de poco valor y unas muy pocas de valores altos. Considerar que la distribuci n de estas variables es normal no es un supuesto adecuado. Por tanto, suele utilizarse variables con distribuci n gamma o normal inversa, en que , , y .

Una forma alternativa de modelar las tarifas de seguros de autom viles es expres ndolas como una proporci n del valor asegurado, en este caso la variable respuesta es la proporci n del costo de la reclamaci n sobre el valor asegurado . Como var a entre cero y uno (llegando a ser el valor asegurado total), el modelo de regresi n beta inflacionado (\citeasnounOspina-08) podr a ser adecuado . En este art culo no consideramos est modelo.

3 Aplicaci n

3.1 Descripci n de los datos

La aplicaci n se trabaj , por simplicidad, con una muestra de p lizas suscritas en el mercado colombiano que tuvieron un per odo de exposici n de un a o. Se seleccionaron nicamente las p lizas de veh culos livianos (autom viles, camperos, camionetas, pickups y furgonetas). Es natural pensar que los factores que afectan el riesgo que cubre cada cobertura son distintos, de manera que las variables influyentes no tienen que ser iguales para las distintas coberturas; teniendo en cuenta esto y las diferencias en la naturaleza de la frecuencia y la severidad en las distintas coberturas, el esquema de tarifaci n presentado en la Secci n 2 debe aplicarse por separado a cada cobertura del seguro de autom viles.

Dado que alrededor del 53% del dinero pagado por las reclamaciones de seguros de autom viles en el pa s es por PPD, se toma esta cobertura para ilustrar la aplicaci n. Las variables que se usaron para cada p liza se presentan en la Tabla 1. La variable valor del veh culo se categoriz de manera distinta para el modelo de frecuencia y severidad, estas categorizaciones se muestran en la Tabla 2. Para cada reclamaci n, adem s de tener las variables que se tienen para cada p liza, se tiene el valor pagado por dicha reclamaci n.

| Variable | Categor as | |

| Clase | Autom vil* | Campero, camioneta pasajeros |

| Camioneta | Pickup sencilla | |

| Pickup doble | ||

| Marca | Chevrolet* | Renault |

| Mazda | Coreana | |

| Japonesa (excepto Mazda) | Europea (excepto Renault) | |

| Americana (excepto Chevrolet) | Lujo | |

| Otras | ||

| Modelo | M s reciente que el a o de suscripci n | Tres o cuatro a os antes |

| Igual al a o de suscripci n* | Cinco a nueve a os antes | |

| Un a o antes | Diez a catorce a os antes | |

| Dos a os antes | Quince a os antes o m s | |

| Clase de p liza | P liza colectiva | P liza individual* |

| Regi n donde | Antioquia | Bogot * |

| se suscribi | Costa atl ntica | C/marca, Meta, Tolima, Huila |

| la p liza | Santanderes y Boyac | Valle, Cauca, Nari o |

| Eje cafetero (Caldas, Quindio, Risaralda) | ||

| G nero | Masculino* | Femenino |

| Edad del tomador | 18-24 | 35-54* |

| (en a os) | 25-29 | 55-64 |

| 30-34 | M s de 64 | |

| N mero de reclamaciones | 0,1,2,3,4,5 | |

| Clasificaci n gu a de valores de FASECOLDA | ||

| *Nivel de referencia o base | ||

| Frecuencia | Severidad | ||

|---|---|---|---|

| Menos de 36.9 | Menos de 23.1 | ||

| M s de 207.5 | M s de 207.5 | ||

| * | * | ||

| *Nivel de referencia o base | |||

Se trabaj con un conjunto de 184693 p lizas, las cuales ten an registros con informaci n completa, i.e., que tuvieran la informaci n del n mero de reclamaciones, de las ocho variables explicativas consideradas y no tuvieran informaci n err nea. Por ejemplo, veh culos cuyo modelo era anterior a 1900, personas con edades superiores a 100 a os o inferiores a 16, valores asegurados o de reclamaci n menores o iguales a cero. La informaci n utilizada no se audit formalmente, ni se valid su consistencia, de manera que se asume que los datos reportados son correctos. Dado lo anterior es posible que existan sesgos producto de la eliminaci n de registros de manera que las conclusiones de este trabajo son v lidas solamente para la experiencia utilizada y se debe tener cuidado en extrapolar estas conclusiones a otros contextos. Adem s se debe aclarar que para establecer una tarifa adecuada es com n hacer una tarifaci n separada de las p lizas colectivas e individuales, utilizar la informaci n de varios a os pues en un a o determinado pueden presentarse comportamientos particulares que no ocurren en los dem s a os y tener en cuenta otras variables explicativas que no estaban disponibles en la informaci n utilizada, como la cilindrada, la potencia o el peso del veh culo.

El paquete estad stico R fue utilizado para realizar los c lculos mostrados en este art culo [ver \citeasnounR-17].

3.2 Modelo para la frecuencia

La distribuci n del n mero de reclamaciones observadas (variable respuesta) se describe en la Tabla 3. El 90.5% de los tomadores de p liza no realiz reclamaciones, el 8.5% hizo una reclamaci n y el 1% tuvo m s de una reclamaci n. La frecuencia de reclamaci n observada (n mero promedio de reclamaciones por p liza) es 0.107.

| N mero de reclamaciones observadas | N mero de p lizas |

|---|---|

| 0 | 167081 |

| 1 | 15762 |

| 2 | 1653 |

| 3 | 176 |

| 4 | 19 |

| 5 | 2 |

| Total de p lizas | 184693 |

Al examinar la relaci n de la variable respuesta con las explicativas, se encuentra que la relaci n con el modelo del veh culo y la edad del tomador es evidente, entre m s reciente es el veh culo o m s joven es la persona, la frecuencia de reclamaci n es mayor. Los veh culos que valen m s de 73.8 SMMLV exhiben una frecuencia de reclamaci n similar, pero mayor a la de los veh culos de menor precio, para los cuales la frecuencia de reclamaci n disminuye con el valor del veh culo. En cuanto a la regi n donde se suscribi la p liza, se destacan Antioquia como la regi n con mayor siniestralidad (0.133) y el eje cafetero (Caldas, Quindio y Risaralda) con la menor siniestralidad (0.076). Las marcas con mayor n mero de veh culos, Chevrolet, Renault, Mazda y las japonesas, tambi n son las marcas con mayor frecuencia de siniestralidad. El g nero de la persona parece no tener mayor influencia en la frecuencia de reclamaci n, a pesar de que en varios estudios de este tipo es una variable importante.

Con las variables descritas, se ajustaron distintos modelos con respuesta Poisson usando siempre enlace can nico. Los criterios de AIC y BIC se utilizan para seleccionar el modelo, no se usa la estad stica porque la aproximaci n puede ser pobre [ver \citeasnoun[Cap. 7]Jong-08], en especial si las frecuencias esperadas son muy peque as [ver \citeasnoun[Cap. 7]Dobson-01]. Los modelos con menor AIC y BIC, dejando solamente variables significativas y agrupando niveles no significativos se presentan en la Tabla 4.

| Variables en el modelo | AIC | BIC |

|---|---|---|

| Modelo | 128716.7 | 128797.6 |

| Valor | 129437.4 | 129488.0 |

| Modelo+regi n+modelo:regi n | 128107.3 | 128512.4 |

| Modelo+edad | 128471.7 | 128593.2 |

| Modelo+regi n+edad+modelo:regi n | 127902.9 | 128166.2 |

| Modelo+regi n+clase p liza+modelo:regi n | 127951.1 | 128518.2 |

| +regi n:clase p liza+modelo:clase p liza | ||

| +modelo:regi n:clase p liza |

Se escogen como variables explicativas el modelo del carro, la regi n del pa s donde se expidi la p liza, la edad del tomador de la p liza y la interacci n entre el modelo y la regi n porque estas variables producen el menor AIC y BIC (ver Tabla 4). Los niveles para las variables explicativas luego de agrupar niveles no significativamente distintos se muestran en la Tabla 5.

| Variable | Nuevo nivel | Descripci n | Nuevo nivel | Descripci ns |

| Edad | 18-24 | * | 34-54 | |

| 25-29 | 55-64 | |||

| 30-34 | M s de 64 | |||

| Modelo | M s reciente | Tres o cuatro a os antes | ||

| * | Igual al a o de suscripci n | Cinco a nueve a os antes | ||

| Un a o antes | Diez a os antes o m s | |||

| Dos a os antes | ||||

| Regi n | Antioquia | |||

| * | Bogot , costa atl ntica, Santanderes, Boyac , C/marca, Meta, Tolima, | |||

| Huila | ||||

| Eje cafetero, Valle, Cauca, Nari o | ||||

| *Nivel de referencia o base | ||||

Para hacer el diagn stico del modelo, se ajusta el modelo a la tabla de contingencia formada por las variables modelo del veh culo, edad del tomador y regi n donde suscribi la p liza. La Figura 1 muestra algunos gr ficos de diagn stico para este modelo. Se detectan 8% de datos influyentes y 17% de palanca, en particular las clase que son tanto influyentes como de palanca, corresponden a individuos con edad entre 35 y 54 a os. La raz n de la influencia de estas clases, puede ser que son clases con gran cantidad de individuos. Al eliminar estos puntos y ajustar el modelo nuevamente, las tres variables siguen siendo significativas y no hay cambios significativos en las estimaciones, de manera que se opta por usar el modelo con todos los datos. El envelope del modelo ajustado valida que es razonable asumir que la variable respuesta proviene de una distribuci n Poisson.

Para ver el ajuste del modelo se calculan los estad sticos y para los datos agrupados. Al comparar los valores y con la distribuci n se obtienen los valores 0.31 y 0.32 indicando que el ajuste del modelo es bueno. En este caso es el n mero de celdas producto del cruce de las tres variables explicativas y el n mero de par metros.

| Variable | Nivel | Error Est. | |||

|---|---|---|---|---|---|

| Intercepto | -1.95 | 0.019 | 0.00 | 0.143 | |

| Modelo | 0.15 | 0.029 | 0.00 | 1.162 | |

| -0.26 | 0.030 | 0.00 | 0.771 | ||

| -0.33 | 0.033 | 0.00 | 0.718 | ||

| -0.48 | 0.033 | 0.00 | 0.621 | ||

| -0.60 | 0.030 | 0.00 | 0.547 | ||

| -0.94 | 0.035 | 0.00 | 0.393 | ||

| Regi n | 0.18 | 0.037 | 0.00 | 1.201 | |

| -0.30 | 0.054 | 0.00 | 0.737 | ||

| Edad | 0.30 | 0.037 | 0.00 | 1.349 | |

| 0.16 | 0.025 | 0.00 | 1.178 | ||

| 0.07 | 0.022 | 0.00 | 1.069 | ||

| -0.14 | 0.023 | 0.00 | 0.867 | ||

| -0.33 | 0.034 | 0.00 | 0.721 | ||

| Modelo*regi n | -0.16 | 0.061 | 0.01 | 0.856 | |

| 0.17 | 0.056 | 0.00 | 1.181 | ||

| 0.13 | 0.062 | 0.03 | 1.143 | ||

| 0.30 | 0.058 | 0.00 | 1.346 | ||

| 0.27 | 0.055 | 0.00 | 1.314 | ||

| 0.31 | 0.059 | 0.00 | 1.369 | ||

| -0.05 | 0.090 | 0.58 | 0.951 | ||

| 0.21 | 0.082 | 0.01 | 1.238 | ||

| 0.09 | 0.093 | 0.32 | 1.096 | ||

| 0.23 | 0.085 | 0.01 | 1.258 | ||

| 0.19 | 0.081 | 0.02 | 1.207 | ||

| 0.18 | 0.093 | 0.05 | 1.197 |

Las estimaciones obtenidas con el modelo seleccionado se muestran en la Tabla 6. El coeficiente es la estimaci n del n mero promedio anual de reclamaciones por PPD para una p liza de la clase base, es decir, una p liza suscrita en la costa atl ntica los santanteres el altiplano cundiboyacense Tolima Huila Meta, cuyo tomador tiene entre 35 y 54 a os y tiene un veh culo cuyo modelo es igual al a o de suscripci n. La estimaci n , para cada nivel de la variable edad, es el efecto multiplicativo sobre la frecuencia de reclamaci n anual de una p liza cuyo tomador tiene una edad que est en , con respecto a la frecuencia de reclamaci n anual de una p liza con la edad en la clase base (entre 35 y 54 a os), cuando el nivel de la variable modelo y la variable regi n es el mismo para ambas p lizas. Por ejemplo si se tienen dos p lizas suscritas en la regi n , de veh culos cuyo modelo es cinco a os anterior al a o de suscripci n, la primera de ellas tomada por una persona de 40 a os y la segunda por una persona de 26 a os, la estimaci n indica que la frecuencia de reclamaci n de la p liza del tomador de 26 a os es 117.8% de la frecuencia de la p liza del tomador de 40 a os.

3.3 Modelo para la severidad

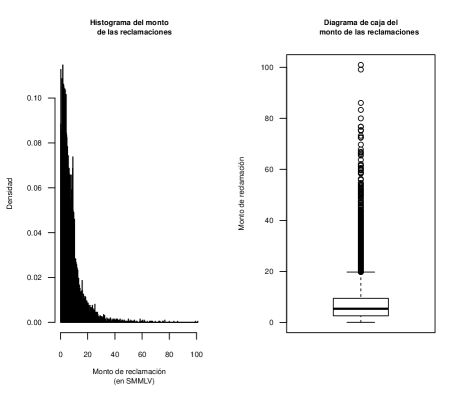

La distribuci n del monto de las reclamaciones (en SMMLV) se observa en la Figura 2. Esta variable tiene un gran sesgo positivo, como era de esperarse, encontrando muchas reclamaciones de poco valor y unas muy pocas de gran valor (s lo el 1% de las reclamaciones es de m s de 40.56 SMMLV). El valor m nimo de reclamaci n es 0.024 SMMLV, el m ximo 100.9 SMMLV y el valor promedio es de 7.528 SMMLV. La desviaci n est ndar es 8.075 y el coeficiente de variaci n 107.3% evidenciando la gran variabilidad del valor de las reclamaciones. Los cuartiles de esta distribuci n son 2.573, 5.34 y 9.44.

Al examinar la relaci n de la variable respuesta con las explicativas, se observa que el monto de reclamaci n depende del valor del veh culo, sin embargo, la relaci n de estas variables tomando el valor del veh culo sin agrupar no muestra una forma clara, al agrupar esta variable se encuentra que efectivamente los veh culos m s costosos tienen reclamaciones m s altas y los m s baratos m s bajas. Como es l gico, las marcas de lujo destacan por tener un mayor monto de reclamaci n promedio (16.36) que las dem s (alrededor de 7 SMMLV). Las pickup dobles se destacan como la clase de veh culos con mayor monto promedio de reclamaci n, contrario a los autom viles. En cuanto al modelo del veh culo destacan los veh culos cuyo modelo es anterior a quince a os con respecto al a o de suscripci n, por tener un costo de reclamaci n promedio menor a los dem s. Las mujeres tienen un monto de reclamaci n promedio menor que los hombres. El monto de reclamaci n promedio no cambia mucho de acuerdo a la edad de la persona.

Dado que el monto de la reclamaci n es una variable positiva, se utiliz el modelo con distribuci n gamma y normal inversa, con enlaces can nico y logar tmico. Se encontr que no hay mayores diferencias entre los modelos con enlace can nico y logar tmico y por tanto, se decide trabajar con enlace logar tmico para obtener un esquema de tarifaci n m s f cil de interpretar. En el proceso de selecci n se incluy el valor del veh culo como variable obligatoria, ya que el valor de la reclamaci n depende de esta variable. Los modelos de menor AIC y BIC, mostrando solo variables significativas, se presentan en la Tabla 7.

| Variables en el modelo | AIC | BIC |

|---|---|---|

| Valor | 59582.9 | 59640.5 |

| Valor+marca | 59433.2 | 59548.3 |

| Valor+clase | 59498.6 | 59585.0 |

| Valor+clase+marca | 59361.4 | 59505.3 |

| Valor+clase+marca+g nero | 59341.6 | 59492.8 |

| Valor+clase+marca+edad | 59341.3 | 59521.3 |

| Valor+clase+marca+g nero+edad | 59323.2 | 59510.4 |

| Valor+clase+marca+g nero+edad+modelo+zona | 59291.1 | 59571.9 |

El modelo de menor AIC (ver tabla 7) tiene todas las variables explicativas menos la clase de p liza y el de menor BIC tiene como variables explicativas el valor, la marca, la clase y el g nero, teniendo en cuenta que el BIC penaliza de forma m s severa los modelos a medida que se incluyen m s par metros y considera tambi n el n mero de datos. Se escoge el segundo modelo. Luego se agrupan los niveles de las variables explicativas no significamente distintos (ver Tabla 8). La interacci n de las variables marca y clase muestra ser importante por lo que se incluye en el modelo.

| Variable | Nuevo nivel | Descripci n | Nuevo nivel | Descripci n |

| Clase | * | Autom vil | Pickup doble | |

| Campero, camioneta, camioneta pasajeros, pickup sencilla | ||||

| Marca | * | Chevrolet | Lujo | |

| Europea, Japonesa (excepto Mazda) | Otras | |||

| Coreana, Mazda, Americana (excepto Chevrolet) | ||||

| Valor | Menos de 23.1 | * | ||

| M s de 161.4 | ||||

| *Nivel de referencia o base | ||||

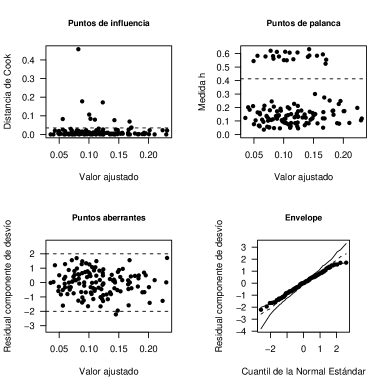

En la Figura 3 se muestran algunos gr ficos de diagn stico del modelo seleccionado. Se detectan 6% de datos influyentes, 6% de palanca y 5% de aberrantes. En particular sobresalen 6 puntos para los cuales la distancia de Cook es mayor a 0.018 y 34 para los que la medida h es mayor a 0.04. Los datos m s influyentes corresponden a veh culos de marcas de lujo, esto se puede deber a que estos veh culos presentan valores de reclamaci n muy altos. Un grupo importante de datos de palanca corresponde a las pickups dobles cuya marca est en la categor a otros. Por lo anterior, se eliminan todos los veh culos de marcas lujosas (103 en total) y todas las pickups dobles con marca en la categor a otras (9 datos), que en este caso corresponden a veh culos de fabricante chino. Al graficar los residuales desv o contra los cuantiles de una normal est ndar (gr fico envelope) se obtiene una l nea casi recta que muestra discrepancias en los extremos, lo que indica que la distribuci n de los datos difiere un poco de la asumida por el modelo, sin embargo el ajuste es mejor que el obtenido con la normal inversa.

El modelo luego de eliminar datos influyentes tienen un AIC de 58472.6 y un BIC de 58587.6. La estimaci n del par metro de dispersi n es . Para ver el ajuste del modelo se comparan los valores y con la distribuci n y se obtienen los valores 0.92 y 0.79, lo que indica que el ajuste del modelo es adecuado. Aunque hay que recordar que la aproximaci n a la puede no ser muy buena por que el par metro de dispersi n no es conocido sino estimado.

Las estimaciones obtenidas con el modelo seleccionado se muestran en la Tabla 9. Hay que destacar que este modelo no es bueno para estimar el monto promedio de reclamaci n de una p liza que ampara una pickup doble cuya marca pertenezca a la categor a otras marcas y no sirve para estimar el monto promedio de reclamaci n de una p liza para un veh culo cuya marca es de lujo. El coeficiente SMMLV es la estimaci n del monto de reclamaci n promedio de una p liza que est en la clase de base, es decir, que ampara un autom vil Chevrolet cuyo valor est entre los 46.1 y los 161.4 SMMLV y su tomador es un hombre. Las estimaciones del modelo de severidad se interpretan de manera an loga a las del modelo de frecuencia.

| Variable | Nivel | Error Est. | |||

|---|---|---|---|---|---|

| Intercepto | 1.89 | 0.022 | 0.00 | 6.649 | |

| Valor | -0.50 | 0.110 | 0.00 | 0.605 | |

| -0.10 | 0.030 | 0.00 | 0.901 | ||

| 0.01 | 0.036 | 0.72 | 1.013 | ||

| G nero | F | -0.09 | 0.020 | 0.00 | 0.915 |

| Marca | 0.18 | 0.026 | 0.00 | 1.197 | |

| 0.11 | 0.031 | 0.00 | 1.116 | ||

| -0.25 | 0.160 | 0.11 | 0.776 | ||

| Clase | 0.36 | 0.054 | 0.00 | 1.440 | |

| 0.50 | 0.110 | 0.00 | 1.652 | ||

| Marca:clase | -0.13 | 0.066 | 0.05 | 0.878 | |

| -0.26 | 0.072 | 0.00 | 0.770 | ||

| 0.11 | 0.224 | 0.62 | 1.117 | ||

| -0.12 | 0.131 | 0.36 | 0.887 | ||

| -0.55 | 0.174 | 0.00 | 0.578 | ||

| NA | NA | NA | NA |

3.4 Esquema de tarifaci n

La prima pura se obtiene como se mostr en la secci n 2 con los resultados de los modelos para la frecuencia y la severidad. Este esquema de tarifaci n no sirve para los veh culos de marcas de lujo (BMW, Mercedes Benz, Volvo, Audi, Jaguar, Porsche), la clase base se compone de las p lizas de las clases base de los modelos de frecuencia y severidad, es decir, las p lizas suscritas en la costa atl ntica los santanteres el altiplano cundiboyacense Tolima Huila Meta, que amparan un autom vil Chevrolet, cuyo modelo es igual al a o de suscripci n, que cuesta entre 46.1 y 161.4 SMMLV y para las cuales el tomador es un hombre entre 35 y 54 a os. La prima pura por PPD, para una p liza anual de esta clase base, es

| Prima pura de la clase base | |||

Para obtener la prima pura para una p liza en otra categor a de riesgo debe multiplicarse la prima pura de la clase base por los factores de la Tabla 10 como funci n de las caracter sticas del veh culo, el tomador y la p liza.

| Variable | Nivel | Factor | Nivel | Factor | Nivel | Factor | |

| Edad | 1.349 | 1.069 | 0.867 | ||||

| 1.178 | 1.000 | 0.721 | |||||

| Modelo:region | 1.195 | 1.162 | 0.814 | ||||

| 1.201 | 1.000 | 0.737 | |||||

| Frecuencia | 1.094 | 0.771 | 0.703 | ||||

| 0.986 | 0.718 | 0.580 | |||||

| 1.004 | 0.621 | 0.576 | |||||

| 0.863 | 0.547 | 0.487 | |||||

| 0.646 | 0.393 | 0.346 | |||||

| Valor | 0.605 | 1.000 | |||||

| 0.901 | 1.013 | ||||||

| G nero | F | 0.915 | M | 1.000 | |||

| Severidad | Marca:clase | 1.000 | 1.440 | 1.652 | |||

| 1.197 | 1.513 | 1.754 | |||||

| 1.116 | 1.237 | 1.066 | |||||

| 0.776 | 1.248 | * | 1.282 | ||||

| NOTA: Las categor as en negrilla son las categor as de la clase base | |||||||

| *La estimaci n no tiene en cuenta los 9 registros pertenecientes a esta interacci n | |||||||

Por ejemplo la prima pura anual por PPD para un hombre de 21 a os, que tiene un camioneta Toyota cuyo modelo es de hace tres a os, que cuesta 160 SMMLV y suscribi la p liza en Bogot se obtiene como

| Prima pura | |||

| a os y suscribir la p liza en Bogot ) | |||

4 Discusi n

En el caso particular de la tarifaci n de seguros de autom viles, el modelo lineal generalizado se est convirtiendo en el m todo de referencia, dado que es f cil de entender, tiene en cuenta interacciones y correlaciones entre las variables, realiza supuestos adecuados acerca de la distribuci n de la variable de inter s y permite hacer pruebas de significancia a las variables explicativas.

En este art culo se utiliz el esquema de tarifaci n tradicional usando MLG, sin embargo existen otras alternativas que pueden explorarse en trabajos posteriores, por ejemplo, un MLG utilizando la distribuci n Tweedie, en donde la variable respuesta sea directamente la prima pura. Tambi n existe una forma alternativa de modelar la severidad, usando una regresi n beta donde la variable respuesta es la tasa que representa el valor de la reclamaci n sobre el valor asegurado, de esta manera se obtiene una tasa del valor asegurado en lugar de una tarifa en pesos. Adicional a esto existen modelos similares que no est n dentro de los MLG, por ejemplo los modelos Poisson inflacionados en cero. Otra opci n para mejorar el ajuste es estimar los modelos de frecuencia y severidad de forma independiente para los veh culos m s populares que tienen un gran n mero de expuestos y estimar a parte los modelos para los dem s veh culos.

Agradecimientos

A Carlos Varela de la C mara de Autos de FASECOLDA, quien nos introdujo al tema de los seguros de autom viles en Colombia y nos proporcion la informaci n necesaria para realizar este trabajo. A los actuarios, Arist bulo Valderrama, Axel Arcila y William Ch vez, quienes nos compartieron parte de su experiencia en el uso de los modelos lineales generalizados en la tarifaci n de seguros de autom viles.

References

- references

- [1]

- [2]