Optimism in Games with Non-Probabilistic Uncertainty

Abstract

The paper studies one-shot two-player games with non-Bayesian uncertainty. The players have an attitude that ranges from optimism to pessimism in the face of uncertainty. Given the attitudes, each player forms a belief about the set of possible strategies of the other player. If these beliefs are consistent, one says that they form an uncertainty equilibrium. One then considers a two-phase game where the players first choose their attitude and then play the resulting game. The paper illustrates these notions with a number of games where the approach provides a new insight into the plausible strategies of the players.

I Introduction

We study a one-shot non-cooperative game of two rational players with non-probabilistic information uncertainty. Specifically, we assume that the set of possible values of the uncertain parameter is known, but that no prior distribution is available. Thus, instead of the more traditional Bayesian approach where user maximize their expected reward, here, players have an attitude that models their risk-aversion. An optimistic (respectively, pessimistic) player assumes that the other player will choose a strategy that is beneficial (respectively, detrimental) to her. A moderately optimistic player makes an intermediate assumption. However, in contrast with other approaches, we assume that the players choose their attitude by analyzing the consequences of their choice, instead of assuming that their risk-aversion is pre-determined.

Many researchers have explored non-Bayesian models of uncertainty. Knight [7] raised questions about the suitability of probabilistic characterizations of uncertainty in some situations. Allais’ parodox and Ellsberg’s paradox [5] are examples of situations where decision makers violate the expected utility hypothesis. More recently, Binmore [2] and Lec and Leroux [8] explored more philosophical questions on inaccuracy, arbitrariness, and illegitimacy of Bayesianism in games. The behavioral sociology literature also reports that Bayesian strategies fail to occur in some real world games [10]. A few noteworthy experiments demonstrate a certainty effect where people prefer less uncertain events, a refection effect where people respond differently to gain and loss [1], and preference reversals where people show different valuations when they buy and when they sell the same lottery [3]. See also [9] for a related discussion of the modeling of uncertainty through a family of probability distributions.

Different players may have a different objective in the face of uncertainty. Some popular choices include minimax regret, maximin pessimism or maximax optimism. Instead of a fixing a player’s optimization objective, we allow a rational player to choose somewhere between worst case and best case. We parametrize a player’s subjective decision criterion as a convex combination of pessimism and optimism with parameter , and we call it a player’s attitude against uncertainty. Hurwicz (1951) [6] proposed a similar convex combination criterion for a single agent decision making problem. However, one crucial aspect of this study is that the attitude is not fixed ahead of time. Instead, the players choose their attitude strategically. Thus, arbitrariness in choosing a subjective decision criterion disappears while flexibility is maintained. For instance, the players may realize that the only rational attitude is to be optimistic because it is the only Nash equilibrium in a two-stage game where the first stage is to choose the attitude. More generally, there may be a set of attitudes for each player from which it is not rational to deviate unilaterally. In such a case, the model provides some information about how to behave rationally in the face of uncertainty.

Section II develops a model of two non-cooperative players with non-probabilistic parameter uncertainty, and introduces the notions of attitude and uncertainty equilibrium. Section III presents examples for which the approach provides a new insight into the strategies. Section IV proves the existence condition of an uncertainty equilibrium and relates it to a Nash equilibrium of the corresponding full information game. Section V proves that at least one player should not be pessimistic. Section VI concludes the paper.

II Uncertainty Equilibrium

The section defines the model of game with uncertainty. It then introduces the notion of uncertainty equilibrium for players that have specific attitudes. The section then defines the two-phase game. First, we define a reference game with full information.

Definition 1 (Certainty Game )

Two non-cooperative, selfish and rational players and play a game with strategies , where is ’s closed bounded strategy interval. Player has type . The reward of player is real-valued . This is a full information game with common knowledge about , , and for all . We assume that this game is such that is continuous in , has a unique maximizer for every , and has at least one pure Nash equilibrium.

We now consider the game with uncertainty about the opponent’s type.

Definition 2 (Uncertainty Game )

Player knows her own true type but only that for , where is a closed bounded real interval, and this is common knowledge. To avoid triviality, is assumed to be of non-zero length unless specified otherwise.

The goal of the paper is to study the notion of equilibrium in such a situation. Our approach is non-Bayesian. That is, we do assume neither a known posterior distribution of the parameters nor the existence of a common prior distribution.

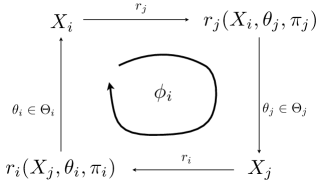

We start with a simple approach to refine the set of rational strategies. Assume that it is known that player chooses . It may be reasonable to believe that player will choose a strategy for some . Since player does not know , she may then believe that player chooses where

| (1) |

These considerations lead to the following definition.

Definition 3

The sets are consistent if for and .

The consistent sets form a product space of strategies beyond which no rational player plays. Although the sets are smaller than the original strategy spaces , they may be large and provide little recommendation on the strategies the players should choose. Moreover, one may question whether the players will choose strategies in the consistent sets.

II-A Optimism and Pessimism

We now develop a different formulation of the game that considers the attitudes of players in the face of uncertainty.

Definition 4 (Game with Attitudes : )

If it is known that player chooses , then player chooses to maximize

if she is optimistic and to maximize

if she is pessimistic. In general, for , if player has attitude , she chooses to maximize

| (2) |

We primarily study a discrete attitude space , and later use the continuous attitude space in developing the notion of robust attitude.

Designate by the set of maximizers of .

| (3) |

Since player does not know , she assumes that where

| (4) |

II-B Uncertainty Equilibrium

We then have the following definition.

Definition 5 (Uncertainty Equilibrium of )

The pair of sets is an uncertainty equilibrium for players with attitudes , if for and .

Moreover, if the uncertainty equilibrium is unique, we consider that player plays to maximize her interim anticipated reward . If the corresponding is unique and equal to , it results in actual (ex-post) rewards . If the context is clear, we simplify as where .

II-C Attitude Game

Is it preferable to be optimistic or pessimistic? To answer this question, we consider a two-stage game.

Definition 6 (Attitude Game )

In the first stage, the players choose their attitudes . In the second stage, they play and get the rewards .

If is a unique Nash equilibrium for the two-stage game, we conclude that the players should be pessimistic Moreover, the analysis then specifies precisely how they should choose their second stage strategy. The situation is similar if any is a unique Nash equilibrium attitude. A player ’s attitude is said to be dominant if for any and , ,

for all .

In contrast with traditional approaches, we do not consider that players have a fixed attitude (as a type). Instead, they decide whether to be optimistic or not given the game. They choose their attitudes by analyzing the game instead of being driven by a preordained risk aversion.

As we show in the following sections, there are games where this approach enables to rationalize specific strategies under uncertainty.

III Examples

The first example is a game with negative externality. In this game, the players should be optimistic even when they are uncertain about the opponent’s type. The second example is a Cournot duopoly game [4] with uncertainty. For this game, we study conditions for the existence of dominant attitudes, and robust attitudes. For clarity, the algebraic derivations are in the appendix.

III-A A Game with Negative Externality

Consider two players consume resource to gain benefit but also the consumption degrades the quality of the environment which affects both players. The player’s reward is defined to be the benefit minus the degradation of the environment quality. The benefit is assumed to be proportional to the consumption. The environment degrades exponentially in sum of players’ consumption (, via scaling factor , where captures ’s susceptibility to the environmental degradation. is private information. for some . Operator ’s reward is

(One may add a constant to make the rewards positive.)

Theorem 1

Players should be optimistic and choose the consumption levels for . In contrast, if are fully known and , then the only Nash strategy is .

For this game, the only consistent sets (see Definition 3) are , which provides little information about the strategies of the players.

III-B Cournot Duopoly Game

III-B1 Full Information Case

For , selfish and rational player produces a non-negative quantity of homogeneous items with a non-negative production cost per item. The selling price per item is where for . Accordingly, the reward (profit) of player is defined as follows:

| (5) |

where .

Player ’s strategy is the quantity to produce. The value of that maximizes is , for and . The unique solution of these equations is the Nash equilibrium where

| (6) |

The corresponding utilities are

| (7) |

Note that the pair that maximizes is when . This “social optimum” is quite different from the Nash equilibrium. There

| (8) |

III-B2 Bayesian Uncertainty Case

In a Bayesian model, one assumes that and are independent with known distributions; each player knows and only the distribution of for , and this is common knowledge. In that case,

and this expression is maximized by

The last expression follows from the observation that is only a function of which is independent of . Consequently, for ,

Solving this system of two equations, we find

Accordingly, for ,

| (9) |

This solution is a unique Bayesian Nash equilibrium. Note that player ’s strategy maximizes her interim expected utility , rather than the ex post utility , which cannot compute.

III-B3 Game with Attitudes

One assumes that, for , player knows but only that for where . This is common knowledge. Moreover, player has attitude . The following result is shown in the appendix.

Theorem 2

The unique uncertainty equilibrium with attitudes is the pair of intervals for , where

| (10) |

and and . The strategies that maximize the interim anticipated rewards are

| (11) |

where .

Based on this analysis, one considers the two-stage game . The following lemma is proved in the appendix.

Lemma 1 (Dominant attitude)

Let and . Assume that the attitude space is discrete .

-

1.

If , then optimism is a dominant strategy for player .

-

2.

If , then pessimism is a dominant strategy for player .

-

3.

If , then there is no dominant strategy for player .

In particular, if for (i.e., if the unit production costs are sufficiently low), both players should be optimistic.

The game is said to be symmetric if and . The following result corresponds to a symmetric game.

Theorem 3

Consider the game with where .

-

1.

is never a Nash equilibrium.

-

2.

is pareto efficient.

-

3.

is pareto superior to .

-

4.

is the dominant strategy if . Then is the only Nash equilibrium.

Together with 1), 2), and 3), the condition in the last part makes the attitude game a Prisoner’s Dilemma. The last condition requires that the costs are not too large.

III-B4 Robust attitude

As we observed from the previous example, game may not have a dominant attitude for player . In such a case, player may prefer a strategy that guarantees the largest minimum ex-post reward. That is, player might seek the robust attitude defined by

Theorem 4

The robust attitude of Cournot duopoly does not coincide with pessimism and is given by

for . Consequently, , except for a singular case and .

Example 1

Let . Then if , . That is, when costs are sufficiently small, the robust strategy is optimism. To see this, note that

IV Existence of Uncertainty Equilibrium and its Relation to Nash Equilibrium

This section provides a condition for the existence of an uncertainty equilibrium.

Theorem 5 (Existence of Uncertainty Equilibrium)

Assume is single-valued and continuous in and . Then there exists an uncertainty equilibrium .

At an uncertainty equilibrium , ’s best response is

From the proof of Theorem 5, note there is one-to-one correspondence between ’s and ’s via ’s. In particular, if is a singleton, then . This observation is stated in the next theorem.

Theorem 6

Under the assumptions of Theorem 5, ’s uncertainty equilibrium coincides with game ’s Nash equilibrium if for , irrespective of .

V At least one player does not prefer pessimism

We identify conditions when pessimism cannot be dominant for both players.

The first theorem proves this for the non-symmetric Cournot duopoly game. The following theorem is for a more general utility structure of symmetric games.

Theorem 7

Both Cournot duopoly players cannot simultaneously have pessimism as their dominant attitude.

Now we consider a more general utility function case.

Theorem 8

Consider a symmetric game where is strictly monotonic in and is single valued and strictly monotonic in and . Then pessimism cannot be a dominant attitude for any of the two players.

VI Conclusions

This paper proposes a framework to analyze two-player games with non-probabilisitc information uncertainty. The formulation allows a rational player to choose an attitude against uncertainty characterized by a degree of optimism. Corresponding to a pair of attitudes, we define an uncertainty equilibrium as a pair of sets of strategies from which rational players would not depart unilaterally. Under some assumptions, this concept coincides with the traditional Nash equilibrium when there is no uncertainty. We then define a two-phase game where players first choose their attitude. Finally, we illustrate the framework with an investment game and a Cournot duopoly game with uncertainty. We show that the framework may identify uniquely the strategies of the players.

Appendix

VI-A Proof of Theorem 1

The partial derivative with respect to is , which is positive for and negative for . Accordingly, the best response is . If , the only Nash equilibrium is then . The outcome of the game is very sensitive to the order of the parameters.

Assume knows that . For , define . Then, if is optimistic, she maximizes where . Thus,

Also, if is pessimistic, she maximizes where . Thus,

Suppose both players are optimistic. Then the only uncertainty equilibrium is where Hence . Consequently, and

Second, suppose both players are pessimistic. Then the only consistent sets are where Hence, Consequently, and

Third, suppose that player 1 is optimistic and player 2 is pessimistic. In that case, the only consistent sets are and where Hence, Consequently, so that

By symmetry,

By inspection, we see

Thus, optimism is a dominant strategy for player 1. By symmetry, it is also dominant for player 2.

VI-B Proof of Theorem 2

The proof goes in following steps: First we define the uncertainty set as a ball. Then we show the ball’s radius is constant. Finally we show the center of the ball is fixed at equilibrium. Note is negatively affine in . Let be the strategy space. Thus and . Define

Then . From the first order condition and definition, ’s best response to becomes

This yields

Now let for and where is a closed ball or radius centered at . Then

where . This is independent of . Now since and ,

Define ,. Then

for . We have two equations relating and . By solving algebra, we get (10). ’s best response at uncertainty equilibrium becomes (11). then is uniquely determined by given . To show its existence, it is sufficient to show . To see this, it is straightforward to verify and for all combinations of .

VI-C Proof of Lemma 1

-

1.

We need to find a condition, without loss of generality, such that (i) and (ii) for every . By algebra,

which is non-negative for all and for all . (ii) is immediate because

-

2.

Similar development yields where .

VI-D Proof of Theorem 3

-

1.

We show at least one player always have an incentive to deviate from . This part of the theorem is true even for non-symmetric and . Define and . Suppose player 1 does not have the incentive to deviate from (PP). That is, . Then we prove by showing . From the proof of Lemma 1, is equivalent to . Then, . The last inequality comes from the boundary condition .

-

2.

We show that a rival player’s optimistic attitude is always detrimental: . We can similarly show . At , suppose one player has incentive to change to . That change hurts the ex post utility of the other player. This concludes is pareto efficient.

-

3.

We need to show . To see this, .

-

4.

If , then for all , and importantly, this fact becomes a common knowledge. From Lemma 1, is the dominant strategy. Together with 1), 2) and 3), this constitutes a Prisoner’s Dilemma game.

VI-E Proof of Theorem 4

is non-increasing in for all possible combinations of parameters. Thus is minimized at . is convex in . From the first order condition, the result is immediately obtained.

VI-F Proof of Theorem 5

Since is continuous in , and is a bounded and closed interval, is a closed interval. Let , . We define a map such that

where

From construction . If is a continuous mapping, then by Brouwer’s fixed point theorem, there exists such that

Then is, by definition, an uncertainty equilibrium. Now we show that is continuous in .

Let and define such that . Then from ’s continuity. There are two cases: (1) . Then as for small . (2) . Then . As a result

as from ’s continuity.

Therefore is continuous in . Similarly we can show it is continuous in . These steps can be repeated for . As a result and are continuous in . Since is continuous in and is a closed and bounded interval, is a closed interval too. Using the same procedure, and are continuous in . Since is a composite function of continuous functions in , is therefore continuous in . This completes the proof.

VI-G Proof of Theorem 6

Let for all . Then for arbitrary , is a singleton. Let . Then

is ’s best response function of game when predicts plays . By assumption an equilibrium of this is a . And by construction, it is also an uncertainty equilibrium of , and it does not depend on .

VI-H Proof of Theorem 8

Suppose player 1’s dominant attitude is pessimism. From Lemma 1, this implies

Now then,

Thus . Therefore pessimism cannot be player 2’s dominant strategy.

VI-I Proof of Theorem 8

Consider player 1 representatively. We will show for some . Let , and for . . As one case, assume is strictly decreasing in , is decreasing in and both. The conclusion is the same if any of ‘decreasing’ condition is changed to ‘increasing’ condition. Define equilibrium sets for each as follows:

Then

From monotonicity of , we draw relation one by one: From and , it is immediate to see Noting and , we get . Thus from and . From , we get . Finally we get Take . Then,

Therefore pessimism cannot be a dominant attitude in a symmetric game.

References

- [1] J. Berg, J. Dickhaut, and J. O’Brien. Preference reversal and arbitrage. Research in experimental economics, 3:31–72, 1985.

- [2] K. Binmore and G. Street. Making decisions in large worlds. Annales d’Economie et de Statistique, 2007.

- [3] Y. Chu and R. Chu. The subsidence of preference reversals in simplified and marketlike experimental settings: A note. The American Economic Review, 80(4):902–911, 1990.

- [4] A. Cournot. Recherches sur les Principes Mathematics de la Theorie de la Richesse. Hachette, Paris, 1838.

- [5] D. Ellsberg. Risk, ambiguity, and the savage axioms. The Quarterly Journal of Economics, 75(4):643–669, 1961.

- [6] L. Hurwicz. Optimality criteria for decision making under ignorance. Cowles commission papers, 370, 1951.

- [7] F. Knight. Risk, uncertainty, and profit, boston, ma: Hart, schaffner & marx, 1921.

- [8] F. Le Lec and A. Leroux. Bayesian foundations for game theory? a comment on” making decisions in large worlds” by ken binmore. Annales d’Économie et de Statistique, pages 47–53, 2007.

- [9] A. Lim, J. Shanthikumar, and Z. Shen. Model Uncertainty, Robust Optimization, and Learning. Tutorials in Operations Research: Models, Methods, and Applications for Innovative Decision Making, pages 66–94, 2006.

- [10] Y. Varoufakis. Game theory: Critical Concepts in the Social Sciences, volume I. Routledge, 2001.